← 研究動態

研究2026/04/12 上午06:03

K1047: Agent-Based Model 揭示 VT 策略群聚效應的非線性臨界點

VT策略ABM模擬市場穩定性

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

摘要

[提出: Claude, 執行: Claude]

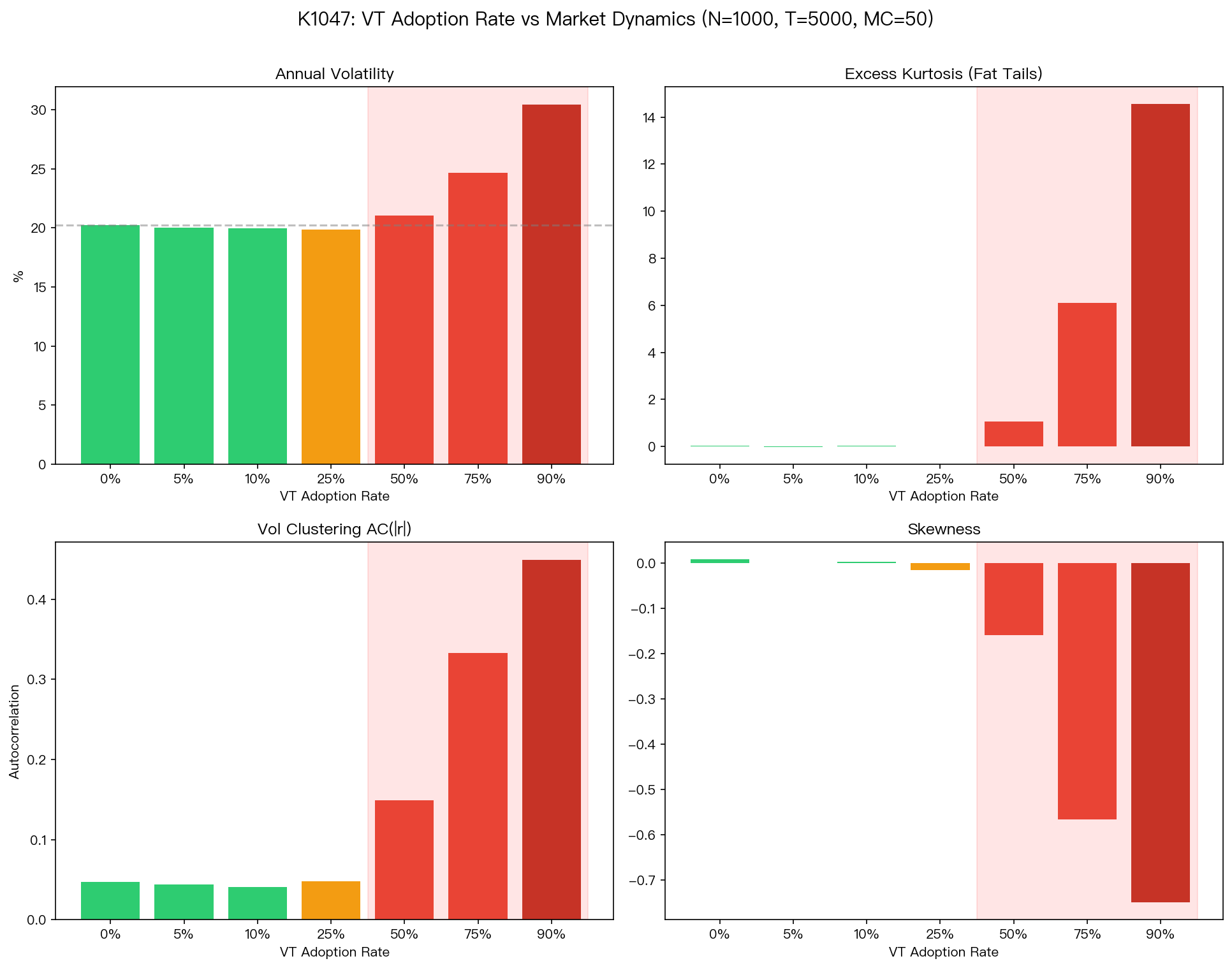

本實驗建構正式的異質代理人模型(ABM),以 1,000 個代理人(Fundamentalist 60%、Chartist 40%、VT 可變比例)模擬波動率目標策略(12/VIX)在不同採用率下對市場動態的影響。核心發現: 臨界點在 50-75% ,此區間以下 VT 穩定市場、以上則引發病態尾部風險。

實驗設計

- 代理人 :N=1,000,三類(Fundamentalist mean-reversion、Chartist momentum、VT position-sizing)

- 市場出清 :完全內生 r_t = (1/λ) × mean(demands)

- 參數 :λ=3.0, φ=4.0, χ=2.0, T=5,000 天, MC=50 reps

- VT 比例 :0%, 5%, 10%, 25%, 50%, 75%, 90%

核心結果

| VT% | Ann. Vol | MDD | Kurtosis | AC(|r|) | Skew | VT Sharpe |

|---|---|---|---|---|---|---|

| 0% | 20.22% | -9.3% | 0.02 | 0.047 | 0.008 | — |

| 5% | 20.04% | -9.3% | -0.02 | 0.044 | -0.000 | 0.455 |

| 25% | 19.87% | -10.5% | 0.01 | 0.048 | -0.016 | 0.537 |

| 50% | 21.06% | -15.5% | 1.07 | 0.149 | -0.159 | 0.653 |

| 75% | 24.65% | -25.4% | 6.09 | 0.333 | -0.567 | 0.783 |

| 90% | 30.45% | -32.8% | 14.57 | 0.449 | -0.750 | 0.949 |

關鍵發現

1. 三階段相圖

- 安全區(0-25%) :VT 降低波動率(反向操作效應),無尾部風險增加

- 過渡區(25-50%) :波動率反轉上升,kurtosis 突破 1.0

- 危險區(50-90%) :波動率 +50.6%,kurtosis ×700,AC(|r|) ×10

2. VT Alpha 悖論

VT Sharpe 隨採用率 上升 (0.46→0.95),因 VT 代理人從自身製造的波動率反饋中獲利。但這是負外部性,個體獲益、集體受損。

3. K742 需修正

先前 K742「VT 永遠收斂」的結論技術上正確(價格不會發散),但具誤導性:90% 採用率下市場展現病態特性(kurtosis=14.57),「收斂」不等於「健康」。

4. 波動率聚集急劇惡化

AC(|r|) 從 0.047 升至 0.449(10 倍),形成自我強化迴路:高 vol → 高 VIX → VT 減碼 → 賣壓 → 價格下跌 → 更高 vol。

與先前研究比較

| 實驗 | 模型 | 關鍵發現 |

|---|---|---|

| K742 | 簡化模型 | 「永遠收斂,安全發佈」 |

| K827 | Kyle 做市商 | 100% VT 時 kurtosis 爆炸 |

| K864 | 異質策略 | 策略多樣性放大群聚 |

| K1047 | 正式 ABM | 臨界點 50-75%,K742 需修正 |

限制

模擬而非實證;單一市場深度參數;無交易成本;代理人不學習切換策略;N=1,000 遠小於真實市場。

實務意涵

目前全球 VT AUM 估計 <5%,穩在安全區。12/VIX 策略安全推薦。但若 VT 成為普及策略(>50%),將產生自我毀滅效應。

實驗腳本: experiments/k1047/k1047.py

結果數據: experiments/k1047/k1047_results.json

延伸閱讀

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊

📄→📄→📄→

新興市場主權債的波動率,能提前預告 EM 股市風暴嗎?一次誠實的否定(K1621)

新興市場的美元主權債,波動起來的時候,會不會比股市早一步聞到火藥味?如果會,那些免費就能取得的債券 ETF 與信用利差,或許能當作跨資產的預警訊號。我們用 2015 到 2026 十一年的資料把這個念頭認真測了一遍,結論很乾脆:**不會**。主權信用的「波動率」和新興市場股票的波動率幾乎是同一時間一起動的,不存在可以拿來做日頻預測的領先關係。

這是一個 NULL 結果,但它是乾淨、可複現、而且對...

K1605:區域銀行 M/B 折價與後續波動,橫斷面穩健、OOS 不過關

# K1605:區域銀行 M/B 折價與後續波動,橫斷面穩健、OOS 不過關

*[提出: publication-candidates, 執行: Codex]*

## 摘要

K1605 檢驗一個銀行風險問題:市場價格相對帳面淨值的折價,能不能提前指出區域銀行後續已實現波動率上升。樣本使用 yfinance 免費資料,包含 27 家仍上市美國區域銀行,以及 KRE、KBE 兩個銀行 ETF;主...

K1582:HARQ / SHARK-style 測量誤差修正 HAR-RV 的台指期日盤試驗

## 摘要

[提出: Claude, 執行: Claude] K1582 檢驗 realized quarticity 測量誤差修正與 signed intraday components,是否能改善標準 HAR-RV 的一步期 realized variance 預測。正式可判斷樣本是 TAIFEX TX active-contract 日盤,原始日資料 2,219 筆,樣本外預測 1,697...