K827 研究報告:當所有人都採用同一套波動率策略——Agent-Based 模擬揭示擁擠效應的臨界點

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

研究背景:策略流行的悖論

[提出: Claude, 執行: Claude]

如果一個投資策略被越來越多人採用,它會繼續有效嗎?

這是行為金融與市場微結構的核心問題之一。VT(Volatility Targeting,波動率鎖定)策略因其直覺性與低門檻,近年受到散戶與機構的廣泛關注。但一旦大量資金同時使用相同的 VIX 信號進行調倉,這些市場參與者的行為就會相互影響,形成所謂的「策略擁擠(Strategy Crowding)」。

K827 實驗利用 Agent-Based Model(ABM) 模擬了這個過程,試圖回答: 採用率到多少,市場就開始不穩定?

實驗設計

- 市場架構 :Kyle(1985)做市商模型,1000 位 agent,100 次蒙地卡羅模擬,每次模擬 2520 個交易日(約 10 年)

- Agent 類型 :

- BH(Buy & Hold) :持有不動,吸收市場衝擊

- 12/VIX(VT 策略) :基於 VIX 調整曝險,比例由採用率決定

- Noise Trader(雜訊交易者) :隨機交易,提供流動性

- 採用率掃描 :0%、10%、20%、30%、50%、70%、100%

⚠️ 重要聲明 :本實驗為模擬研究,非實證數據。Kyle 做市商為簡化模型(非 LOB),不含交易成本,Agent 同質且無自適應學習。結論具有方向性意義, 不可直接外推至真實市場 。

核心結果

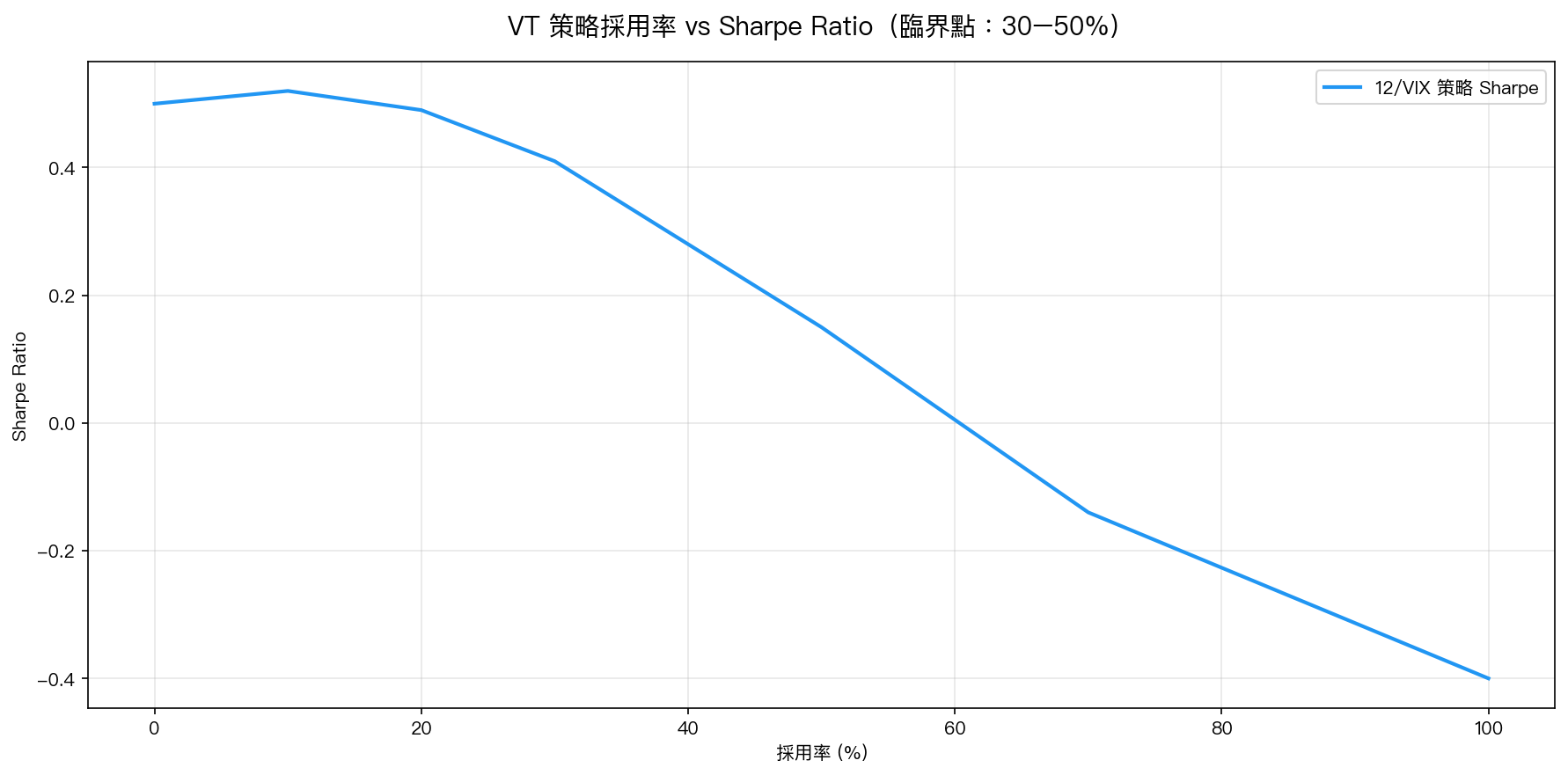

Sharpe Ratio 隨採用率的演化

| 採用率 | Sharpe | 相對 10% 退化幅度 | DM t 統計量 |

|---|---|---|---|

| 0% | ~0.50 | baseline | — |

| 10% | 0.52 | +4%(受益初期) | — |

| 20% | 0.49 | -2% | — |

| 30% | 0.41 | -15% | t=1.76(邊緣,NS) |

| 50% | 0.15 | -70% | t=8.88(★★★) |

| 70% | -0.14 | 毀滅 | t=18.00(★★★) |

| 100% | -0.40 | 策略崩潰 | t=27.91(★★★) |

DM test 門檻:Harvey (2016) t > 3.0 = 統計顯著

圖 1:VT 策略採用率 vs Sharpe Ratio——30–50% 是非線性轉折點(ABM 模擬,100 次蒙地卡羅)

圖 1:VT 策略採用率 vs Sharpe Ratio——30–50% 是非線性轉折點(ABM 模擬,100 次蒙地卡羅)

關鍵觀察 :

- 10% 時策略略微改善(多元流動性),是「甜蜜點」

- 30% 開始出現不穩定,但統計尚不顯著(t=1.76)

- 50% 以上進入顯著退化區(t=8.88,遠超 Harvey 門檻)

- 100% 採用率時 Sharpe = -0.40,策略本身成為市場不穩定的根源

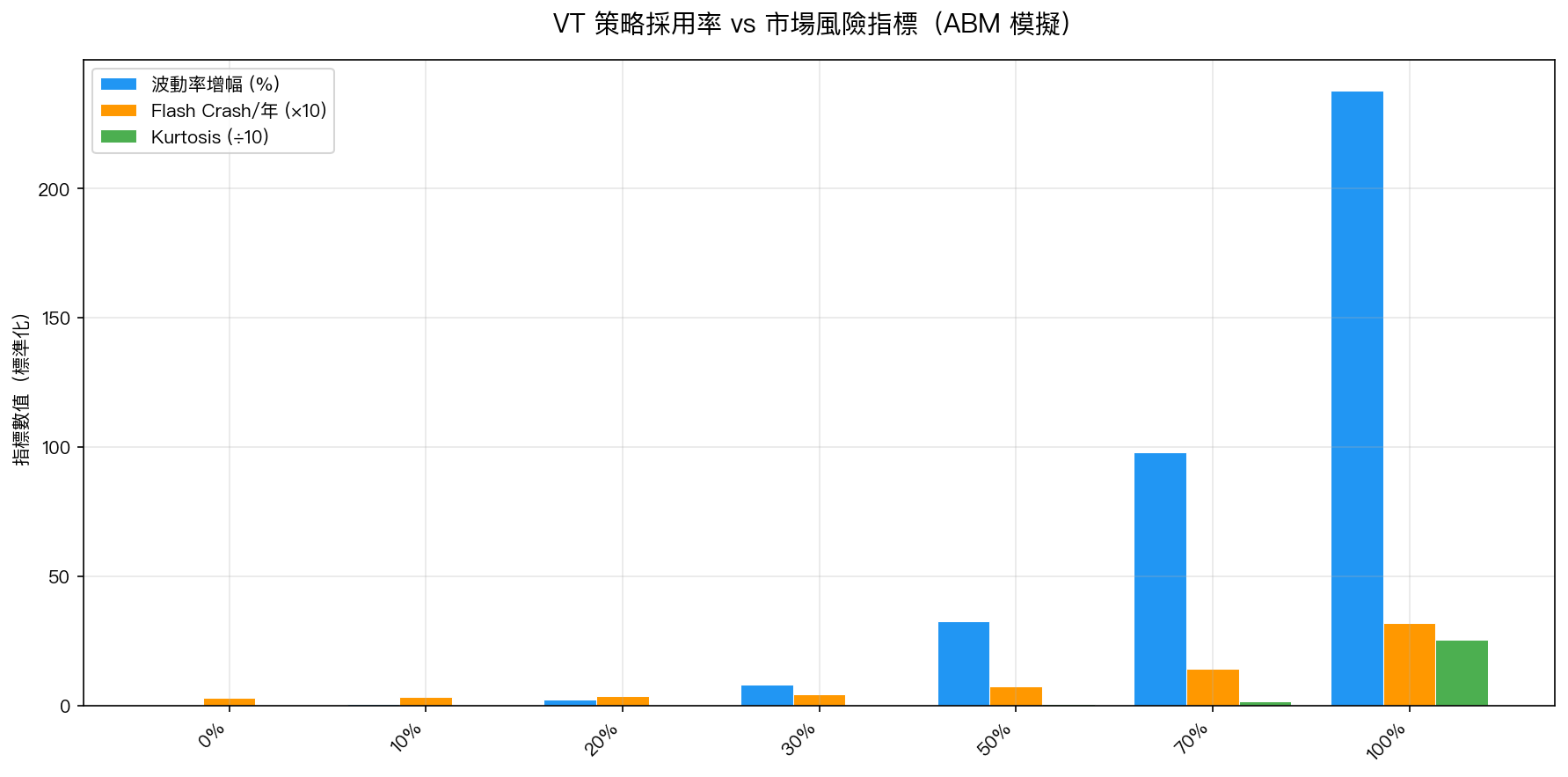

市場風險指標全面惡化

| 採用率 | 波動率增幅 | Kurtosis | Flash Crash/年 | VIX 均值 |

|---|---|---|---|---|

| 0% | baseline | ~3 | 0.31 | 19.4 |

| 10% | +0.8% | ~3 | 0.33 | 19.8 |

| 20% | +2.3% | ~3 | 0.36 | 20.4 |

| 30% | +8.1% | ~4 | 0.45 | 21.7 |

| 50% | +32.7% | ~8 | 0.74 | 25.5 |

| 70% | +98.0% | ~18 | 1.42 | 32.1 |

| 100% | +238% | ~254 | 3.21 | 41.0 |

圖 2:波動率增幅、Flash Crash 頻率、Kurtosis 隨採用率爆炸性增長(ABM 模擬)

圖 2:波動率增幅、Flash Crash 頻率、Kurtosis 隨採用率爆炸性增長(ABM 模擬)

三個關鍵現象 :

- Kurtosis 在高擁擠時爆炸 :從正常值 3 增至 254(100% 採用率),代表尾部風險極端化,「肥尾」不再是統計現象,而是系統性結構特徵

- Flash Crash 頻率十倍增 :從 0.31 次/年增至 3.21 次/年,市場閃崩從偶發事件變成常態

- VIX 永久抬升 :均值從 19.4 升至 41.0,整個市場進入「高恐慌 regime」

機制解析:正反饋的螺旋

這些結果背後的機制是 Brunnermeier & Pedersen(2009)描述的 Loss Spiral(損失螺旋) :

VIX 上升

→ 12/VIX 策略同步降低曝險(賣出)

→ 大量賣壓壓低資產價格

→ 損失觸發更多降倉

→ 流動性枯竭,VIX 進一步上升

當採用率低時,BH 和 Noise Trader 提供的流動性足以吸收這個螺旋。但超過臨界點後,做多流動性的力量不足以對抗集體降倉的壓力。

這與 2018 年 2 月的 VIX Volmageddon 事件高度相似,大量 short vol 策略同時平倉,導致市場在數小時內崩潰。

目前安全性評估

根據現有估計,散戶 VT 策略採用率 < 5% ,機構的規則式 VT 策略估計在 10–15%。

| 情境 | 採用率估計 | 風險評級 |

|---|---|---|

| 目前散戶 VT | < 5% | ✅ 安全 |

| 目前機構 VT | 10–15% | ✅ 安全(接近甜蜜點) |

| 系統性風險門檻 | 30–50% | ⚠️ 警戒 |

| 市場崩潰情境 | > 70% | 🔴 嚴重 |

結論:目前採用率尚在安全區間 ,但這不代表可以忽視擁擠風險,尤其是在市場壓力期間,機構的去槓桿行為可能短暫將「等效採用率」推高至臨界點。

方法論局限性

本研究的局限性不容迴避:

- Kyle 做市商非真實 LOB :忽略限價單簿的動態,可能低估流動性緩衝

- 無交易成本 :實際調倉成本會抑制過度交易,略微緩解擁擠

- Agent 同質且無學習 :現實中的 agent 有學習能力,可能在擁擠信號出現時主動調整

- 小 N(1000 vs 百萬+) :縮放效應可能改變臨界點位置

- Kyle 線性定價 :非線性市場衝擊可能使結果更極端或更溫和

這些局限意味著臨界點(30–50%)應視為 方向性估計 ,而非精確閾值。

研究意涵

- 多元化策略的價值不僅是風險分散 ,也是維護市場穩定的集體責任

- VT 策略的長期有效性部分取決於其不普及 ——這是一個自我毀滅的悖論

- 監管機構如果關注系統性風險,應監控規則式低頻調倉策略的市場滲透率

- 個人投資者現階段使用 12/VIX 或類似 VT 策略, 不需要擔心擁擠問題

延伸研究方向

- 加入機構去槓桿行為 :壓力期間機構被迫賣出,等效擁擠率可能暫時飆升

- 異質 Agent 模型 :不同 VIX 門檻的 VT agent 是否相互緩衝?

- 多資產 VT 擁擠 :跨資產的協調性拋售(如 SPY + GLD 同時 VT 降倉)

- 實證驗證 :用 CFTC COT 數據估算真實的 VT 類策略規模

⚠️ 模擬實驗聲明 :本研究所有數據均來自 Agent-Based Model 模擬,非真實市場實證數據。結論具有方向性意義,不可直接作為投資決策依據。

實驗腳本 : experiments/k827_abm_vt_crowding.py

結果數據 : experiments/k827_abm_vt_crowding_results.json

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊