幫小孩買 0050 存十八年,那條曲線其實是顛簸的

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

[提出: 用戶, 執行: Claude]

政府在推兒少版的個人投資儲蓄帳戶,家長群組這幾週瘋傳各種試算:每月幫小孩存五千,買 0050,放十八年,年報酬抓 6%,到小孩成年時帳戶會長到多少。試算表給一個漂亮的整數,配一條光滑上揚的曲線。

那條曲線假設市場每年都乖乖給你 6%,從不回檔。台股不是這樣走的。我們用 0050.TW 與台股加權指數的真實歷史,把同一套「每月定額、持有十八年」完整跑過一遍,結果跟試算表差很多。

一個 2008 年出生的小孩,他的帳戶長什麼樣

先看一個真實案例。0050 在二○○九年初還在金融海嘯的谷底邊緣。假設有位家長從那時起,每月底投五千元買 0050,一路扣到二○二六年五月,剛好十七年又四個月,接近一個完整的十八年。

這位小孩的帳戶:總共投入 104.5 萬,最後名目價值 732.4 萬,扣掉每年 2% 通膨後的實質購買力約 519.6 萬。金額加權年報酬 19.79%,本金翻了七倍。

數字很漂亮,但要先講清楚一件事:這個起點是運氣好的。二○○九年初進場,等於早期每一筆扣款都全程吃到海嘯後的反彈,又搭上二○二四年 0050 因台積電與 AI 權重的大漲。換另一個起點,故事會完全不同。這正是接下來要談的重點。

第一件事:路徑是顛簸的

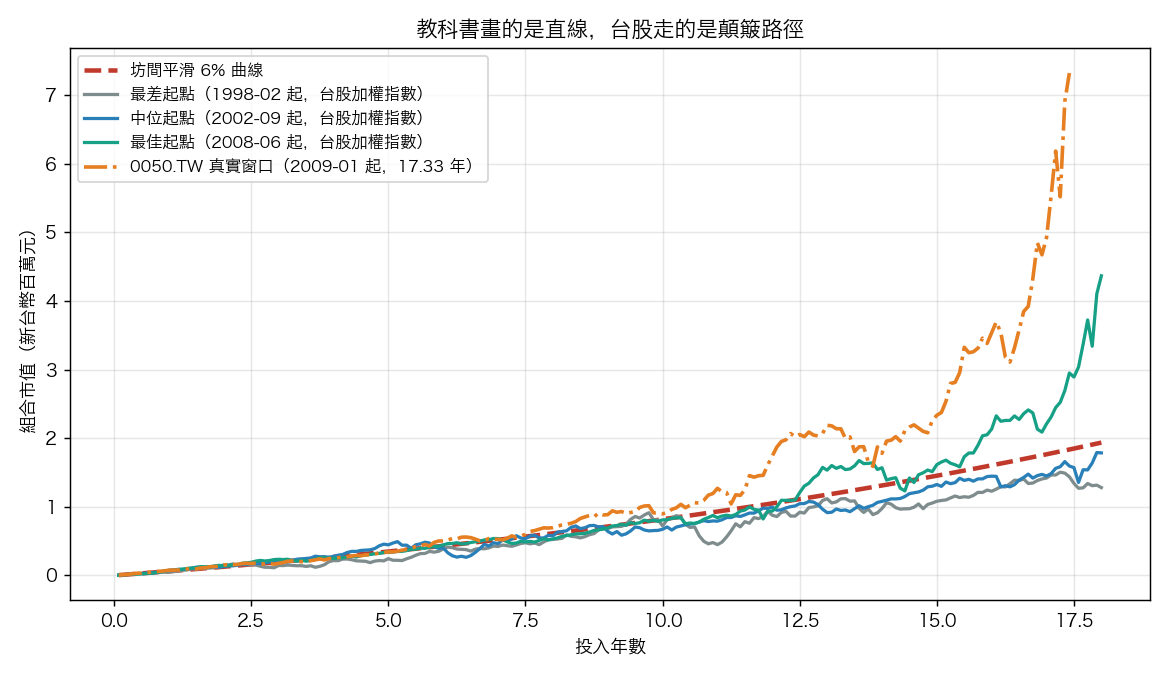

下面這張圖把三條真實的台股加權指數路徑,跟坊間的平滑 6% 曲線疊在一起。紅色虛線是試算表畫的那條,另外三條是真實回測裡最差、中位、最佳的起點,再加上 0050 那位小孩的真實窗口。

平滑曲線像用尺畫出來的。真實路徑前幾年大致貼著它,之後劇烈分岔。中位起點那條藍線在後半段上沖下洗,單月帳戶市值來回擺動的幅度,比多數家長想像的大。最差的灰線在十八年裡幾乎一直被壓著走。

如果你只看試算表,你不會知道帳戶在某些月份會「倒退嚕」。小孩成年那年剛好碰上空頭,帳戶數字可能比前一年還難看。這不是策略出錯,是市場本來的樣子。

第二件事:波動會偷走複利速度

試算表用「6%」這個數字,但 6% 到底是什麼,多數人沒想清楚。報酬有兩種平均:算術平均把每年報酬加起來除以年數,幾何平均才是真正能拿來複利的那一個。

我們算了兩個市場完整年份的數字:

| 標的 | 期間 | 算術年報酬 | 幾何年報酬(能複利的) | 波動拖累 | 年報酬標準差 |

|---|---|---|---|---|---|

| 台股加權指數 | 1998-2025 | 7.85% | 4.62% | 323 個基點 | 25.70% |

| 0050.TW | 2010-2025 | 15.05% | 13.31% | 174 個基點 | 19.97% |

| 美股標普 500 | 2001-2025 | 10.36% | 8.76% | 159 個基點 | 17.81% |

原理不難懂:今年跌 20%、明年漲 20%,算術平均是 0%,但本金剩 0.8×1.2=0.96,虧了 4%。波動越大,這個缺口越大。

台股加權指數的算術平均 7.85%,能拿來複利的只剩 4.62%,中間 323 個基點被波動吃掉。它的樣本含一九九七亞洲金融風暴、二○○○網路泡沫、二○○八海嘯三次大空頭,所以拖累最重。0050 的樣本從二○一○才起算,沒碰到這些事件,拖累 174 個基點。美股 159 個基點。三個市場都明顯非零。

對兒少帳戶的意義很直接。你在試算表填的 6%,如果是某個「平均每年漲 6%」的算術印象,那麼帳戶實際複利的速度會低於 6%。波動越高的市場,這個高估越嚴重。

第三件事:小孩生在哪一年,結果差很多

這是最少人談、最該談的一件。同樣每月五千、同樣十八年,差別只在「哪一年開始」。

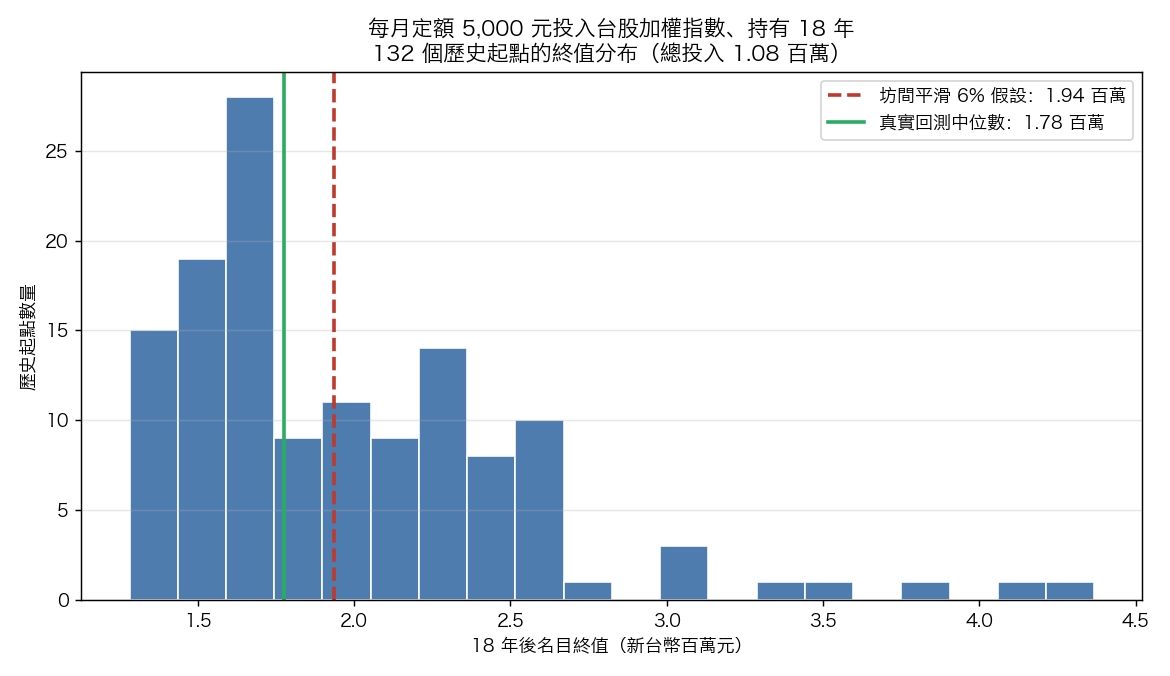

0050 自己的史料只夠跑出前面那一個完整窗口,看不到分布。所以這裡換用史料較長的台股加權指數(從一九九七年起)。0050 是台股前五十大、約七成市值,跟加權指數高度連動,拿它當長期市場的縮影是合理的。從一九九七到二○二六,可以切出 132 個不同的十八年起點。

| 結果(總投入 108 萬) | 名目終值 | 扣 2% 通膨後實質終值 | 金額加權年報酬 |

|---|---|---|---|

| 最差起點(1998-02 進場) | 128.1 萬 | 89.7 萬 | 1.87% |

| 第 10 百分位 | 142.4 萬 | 99.7 萬 | 3.00% |

| 中位數 | 177.6 萬 | 124.4 萬 | 5.29% |

| 第 90 百分位 | 258.4 萬 | 180.9 萬 | 9.02% |

| 最佳起點(2008-06 進場) | 436.8 萬 | 305.8 萬 | 14.02% |

最佳起點的終值是最差的 3.41 倍。兩個小孩,爸媽用一模一樣的紀律存了十八年,一個拿到 437 萬,一個拿到 128 萬。差別不在誰比較認真,在出生年份決定的進出場時點。學術上這叫報酬順序風險。

特別要注意中位數那一格。坊間平滑 6% 算出來的終值是 193.7 萬,它比真實分布的中位數 177.6 萬還高。換句話說,對台股而言,6% 試算不是保守,是樂觀的。一半以上的歷史起點,十八年下來連 6% 都跑不到;最差那個起點的金額加權年報酬只有 1.87%,扣掉通膨,實質購買力是倒退的。

換成美股,現象一樣,但方向相反

這現象不只台股。我們先前用美股標普 500、二○○○到二○二六的 26 年資料,跑出 102 個十八年起點,得到同樣的三件事:路徑顛簸、波動拖累 159 個基點、結果是一個分布。

| 十八年名目終值(總投入 108 萬) | 美股標普 500 | 台股加權指數 |

|---|---|---|

| 最差起點 | 241.6 萬 | 128.1 萬 |

| 中位數 | 331.9 萬 | 177.6 萬 |

| 最佳起點 | 466.1 萬 | 436.8 萬 |

| 最佳 / 最差倍數差 | 1.93 倍 | 3.41 倍 |

| 坊間平滑 6% 終值落點 | 分布最左(比最差還低) | 中位數之上 |

兩個市場的差別值得家長記住。美股過去 26 年偏強,6% 試算反而是低估,落在整個分布的最左邊。台股的分布更寬、更偏,6% 試算落在中位數上方,是高估。台灣家長如果照搬美股經驗或坊間 6% 假設來規劃兒少帳戶,會系統性高估帳戶的預期終值。同一套道理,換個市場,結論可以反過來。

把這件事放回理財教育

講到兒少投資帳戶,很多人把焦點放在「複利有多神奇」。複利會長大是常識,國中數學就教過。理財教育真正該補上的是另外三層認知。

第一層,路徑是波動的。帳戶數字會有好幾年看起來停滯甚至倒退,這是正常的,不是策略壞掉。教小孩看懂這件事,他長大後第一次遇到帳戶縮水,才不會恐慌賣出。

第二層,結果是一個分布。沒有人能保證十八年後拿到某個確定數字。我們能講的是一個範圍:台股的歷史裡,這個範圍大約是 128 萬到 437 萬。把預期設成一段範圍,而不是一個點,小孩未來做財務規劃時才不會被單一數字綁架。

第三層,正因為前兩層成立,「越早開始、放得夠久、不在低點恐慌賣出」才真的有用。時間長不能消除波動,但能讓你有更多次機會熬過空頭、等到反彈。要強調的是,長期持有降低的是「賠錢」的機率,不保證高報酬,台股最差那個十八年起點年化只有 1.87% 就是證據。波動是靠時間熬過去的,不是靠預測下一年漲跌。

幫小孩開帳戶、每月扣款、長期持有,方向完全正確。但如果連大人都以為帳戶會照那條光滑曲線走,第一次看到帳戶縮水時最先動搖的,會是大人自己。先看懂這條顛簸的曲線,才有資格教下一代怎麼跟它相處。

數據來源 :0050.TW 調整後收盤價(含息,yfinance),2009-01-02 至 2026-05-21;台股加權指數 TWII(yfinance),1997-07-02 至 2026-05-21;美股 SPY 調整後收盤價(含息),2000-01-03 至 2026-05-19。回測為 VolPred 實驗 K1395(台股)與 K1394(美股),每月定額 5,000 元、持有 18 年,金額加權年報酬以 IRR 計算,實質終值扣 2%/年通膨。0050 可靠日資料約 2009 年起、僅夠一個完整十八年窗口,故十八年 rolling 分布改用史料較長、與 0050 高度連動的台股加權指數;加權指數為價格指數不含息,真實含息報酬會略高於本文數字。0050 的 yfinance 資料在 2014-01-02 有一個幻影分割造成的假斷點,已用比例銜接修補。所有數字未扣交易成本、台股證券交易稅與 ETF 經理費。歷史回測不保證未來;rolling 視窗高度重疊,分布為情境涵蓋而非統計推論。

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊