量今天的波動,選哪種方法差很多?五種工具實測 20 年 SPY 資料

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

本文依據 VolPred 平台實驗 K969(yfinance SPY 日線資料 2006-2026,共 5,094 個交易日,其中 2019 年起的 1,824 天用於樣本外評估)。

[提出: 賴奕豪, 執行: Claude]

收盤價只是今天最後一筆成交

多數人量「今天波動多大」的方式,是拿今天收盤減昨天收盤,求一個漲跌幅。這個做法直覺又方便,但它只用了今天數千筆成交中的最後一筆,把一整天盤中的高低振幅全丟了。

問題出在哪裡?

如果今天 SPY 開盤跳空上漲 1%,盤中一度衝到 +3%,尾盤收斂,最後只收 +0.5%,用收盤算出來的「漲 0.5%」遠遠低估了盤中實際上有多劇烈。

金融學者很早就發現這個問題,過去幾十年陸續發展出幾種改良方法,全都只用每天都有的 OHLCV 四個價格(開盤、最高、最低、收盤),不需要分鐘線資料。

五種量法,先做個介紹

| 方法 | 用到哪些數字 | 改良方向 |

|---|---|---|

| 收盤對收盤(r²) | 昨收、今收 | 傳統方法,基準 |

| Parkinson(1980) | 今日最高、最低 | 用盤中振幅取代收盤價差 |

| Garman-Klass(1980) | 開、高、低、收 | 在 Parkinson 基礎上修正開收價差 |

| Rogers-Satchell(1991) | 開、高、低、收 | 處理日內有方向性趨勢的情況 |

| Yang-Zhang(2000) | 開高低收+昨收 | 同時考慮隔夜缺口和盤中波動 |

用 SPY 20 年資料實際算看看:傳統收盤對收盤方法換算出的年化波動率約 19.4%,而把最高最低點也算進去之後,同樣一批資料只算出 15.5%。差距接近 4 個百分點,不是誤差,是量法本身的雜訊差異。

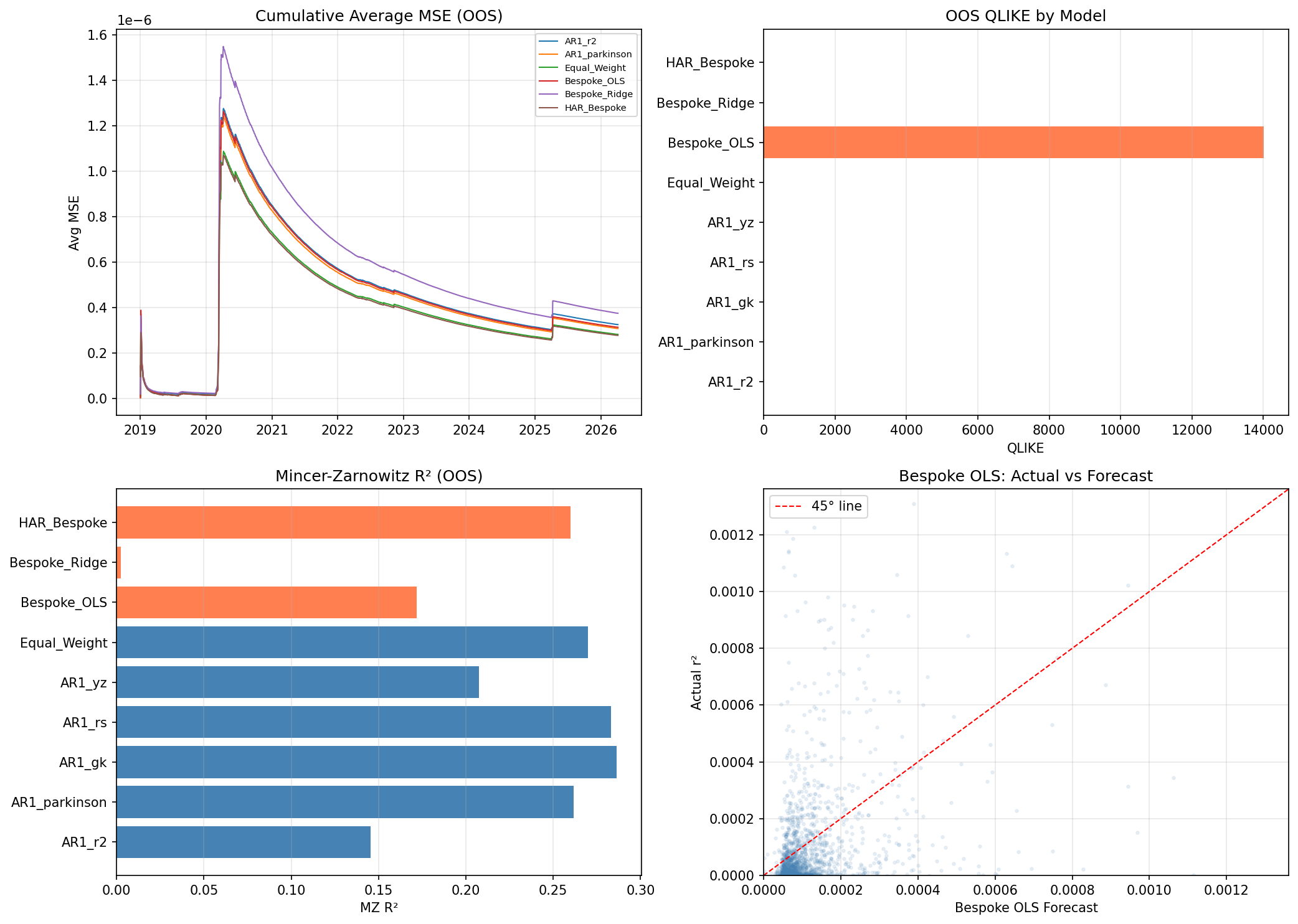

實測:哪種方法預測明天最準?

我們把這五種方法都拿來預測隔天的波動,用 2019 年到 2026 年共 1,824 天的真實資料驗證,結果如下:

| 預測模型 | 預測誤差(越小越好) | 比傳統方法改善 |

|---|---|---|

| 組合五種 + HAR 記憶結構 | 1.45 | 18% |

| 簡單等權平均 + AR(1) | 1.54 | 12% |

| Yang-Zhang 單獨使用 | 1.56 | 11% |

| Garman-Klass 單獨使用 | 1.58 | 10% |

| 傳統收盤對收盤 | 1.76 | 基準 |

最好的方法是把五種量法等比例加起來,然後套用 HAR 模型的「三層記憶」結構來預測。HAR 模型把昨天的數值(日短記憶)、過去一週平均(週中記憶)、過去一個月平均(月長記憶)同時考慮,比起只看昨天的 AR(1) 更能抓住波動率「今天高,接下來幾天也比較高」的慣性。

五種方法的預測效果都比傳統方法好,改善幅度在 10% 到 12% 之間。但把五種方法組合起來,再加上 HAR 結構,改善幅度跳到 18%。這兩步加起來的效果,比任何單一改良都顯著。

一個「越精緻越脆弱」的失敗案例

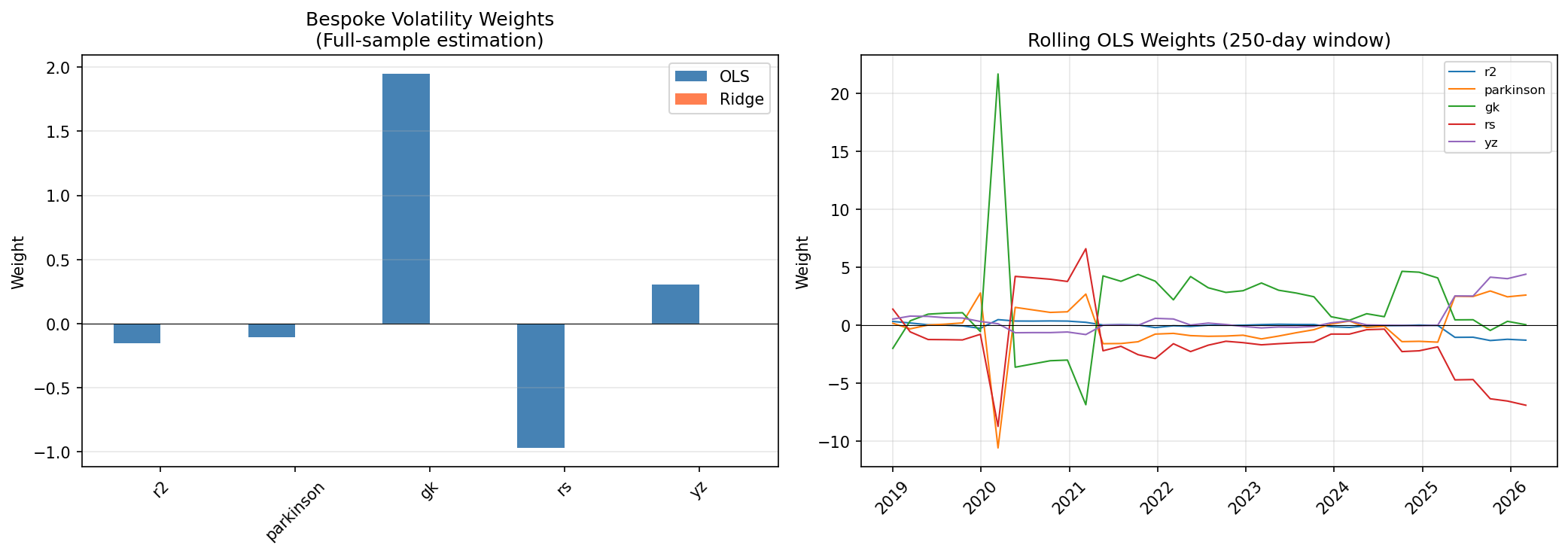

有一種更「聰明」的做法是:讓統計模型自己學每種量法的最佳權重,誰的預測力強就分到更高比重。這叫做 OLS 迴歸加權。

這個方向聽起來合理,但在實際測試中徹底失敗,預測誤差暴增到 14,009,是傳統方法的八千倍。

原因在於 Garman-Klass、Rogers-Satchell、Parkinson 這三種方法都用到最高價和最低價,彼此相關性 0.89 到 0.98(Garman-Klass 與 Rogers-Satchell 高達 0.98)。把幾乎「量同一件事」的變數全部丟進迴歸,模型就會出現「兩邊互搶」的數值不穩定問題,係數上下亂跳,搬到真實預測就崩潰。

反而是最單純的等比例加起來,因為不需要估任何係數,在實際預測中相當穩健。這個反差提醒一件事:用量化工具時,模型越複雜不代表越好,特別是當輸入變數之間高度相關的時候。

三個拿走就能用的結論

第一,有日線資料的人,不需要分鐘線就能做到比傳統方法更好的波動預測。 Garman-Klass 或 Yang-Zhang 的計算方式公開,難度和傳統方法差不多,就是多用幾個欄位。

第二,五種方法等比例組合,加上 HAR 三層記憶,是目前測試過最穩健的日頻波動預測方式。 單獨用任何一種,都不如組合起來。

第三,這個組合方式適合用來當做其他應用的「波動輸入」。 例如動態調整部位大小、計算投資組合風險、或是觀察市場是否進入高波動期,都比只看收盤漲跌幅更可靠。

結語與限制

本文測試只用了 SPY 單一資產,跨市場的穩健性尚未驗證。另外,我們用的目標本身也是「收盤報酬的平方」,這個代理指標本身也有雜訊;如果有每分鐘資料,用已實現波動率當目標會更精準,那是另一個實驗的主題。

底線是:同樣一批日線資料,換一種量法,預測準確度可以差 18%。這不是微調,是方法選擇的問題。

資料來源:yfinance(SPY 日線 OHLCV),期間:2006-01-04 至 2026-04-06。樣本外評估:2019-01-02 至 2026-04-06(1,824 天)。評估指標遵循 Patton (2011) 的預測誤差標準。

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊