台指期大部分的錢都在隔夜發生,但把它單獨抓出來做,反而沒那麼好賺

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

台指期大部分的錢都在隔夜發生,但把它單獨抓出來做,反而沒那麼好賺

很多人聽到一句話會立刻興奮起來:

「這個市場大部分的報酬都發生在隔夜。」

因為下一個直覺通常就是,那我乾脆只做隔夜,不就把精華都抓到了?

這次做的,就是把這個想法認真拿去驗證一次。

答案不算否定,但也絕對不是那種可以直接拿去當交易口號的答案。

隔夜確實很重要,這件事是真的

先講最吸引人的那一半。

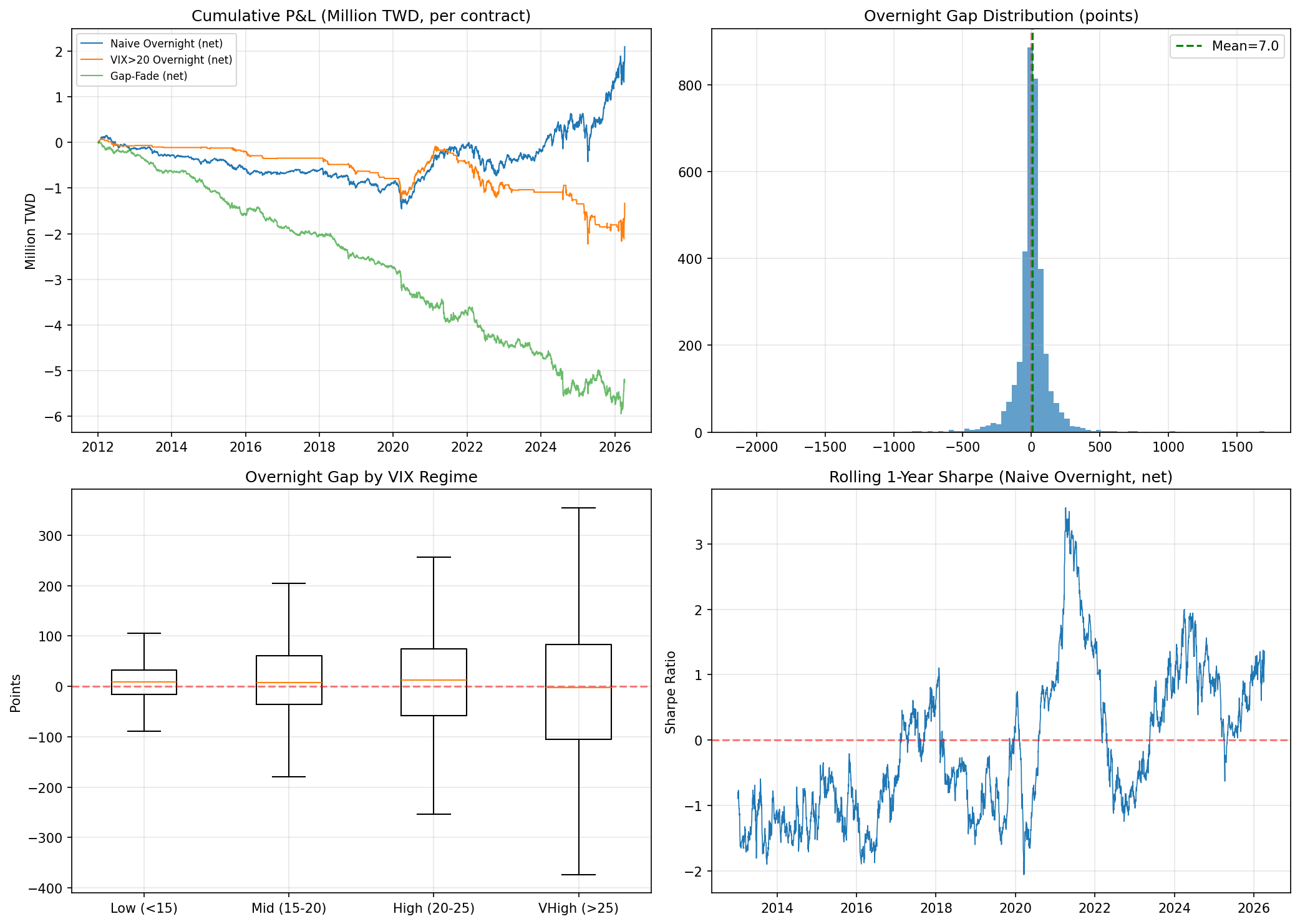

這次把台指期 2012-01-04 到 2026-04-08、總共 3,480 個交易日拆開來看,發現:

- 總報酬裡有

83.6%來自隔夜 - 波動裡也有

53.6%發生在隔夜 - 平均每天的隔夜跳空是

+7.01點 - 正跳空天數占

55.9%

也就是說,如果你長期持有台指期,真正決定你賺賠的大頭,確實有很大一塊不是在白天慢慢走出來,而是市場隔天一開盤就先替你決定了一半。

但「很重要」不等於「很好做」

真正容易被忽略的是下一步。

這次不是只做觀察,而是把隔夜拆成策略去測。最基本的做法很簡單:每天收盤前進場,隔天一開盤就出場。

如果完全不算成本,這個策略的年化報酬看起來很誇張。

但交易不是在 Excel 裡發生的。只要把合理成本加回去,畫面就會很不一樣。

扣掉成本後,最單純的隔夜策略:

- 年化報酬還有

82.4% - 但風險調整後的表現只剩

0.317 - 最大回撤是

-873.3%

這組數字要怎麼讀?

重點不是「它有沒有賺錢」,而是 它賺錢的方式非常粗暴,波動和回撤都大得驚人 。你看到的不是一台穩定提款機,比較像一個長期有正偏、但路上會把人晃到受不了的風險來源。

市場緊張時做,沒有比較好

很多人會再往下猜一層:

既然隔夜跳空跟情緒有關,那只挑市場恐慌比較高的時候做,會不會比較聰明?

結果剛好相反。

把條件設成「恐慌偏高」的版本之後,扣成本後反而更差。

這不是因為高恐慌時隔夜完全沒動,而是因為它雖然更會動, 方向卻更不穩 。

看不同恐慌區間就很清楚:

- 恐慌很低時:平均跳空

+9.14點 - 恐慌中等時:平均跳空

+12.37點 - 恐慌偏高時:平均跳空只剩

+2.18點 - 恐慌非常高時:平均跳空直接變成

-11.07點

高恐慌不是送你更大正報酬,它更像是把隔夜結果放大到「更容易大賺,也更容易大虧,而且更難猜方向」。

年度表現也很不穩

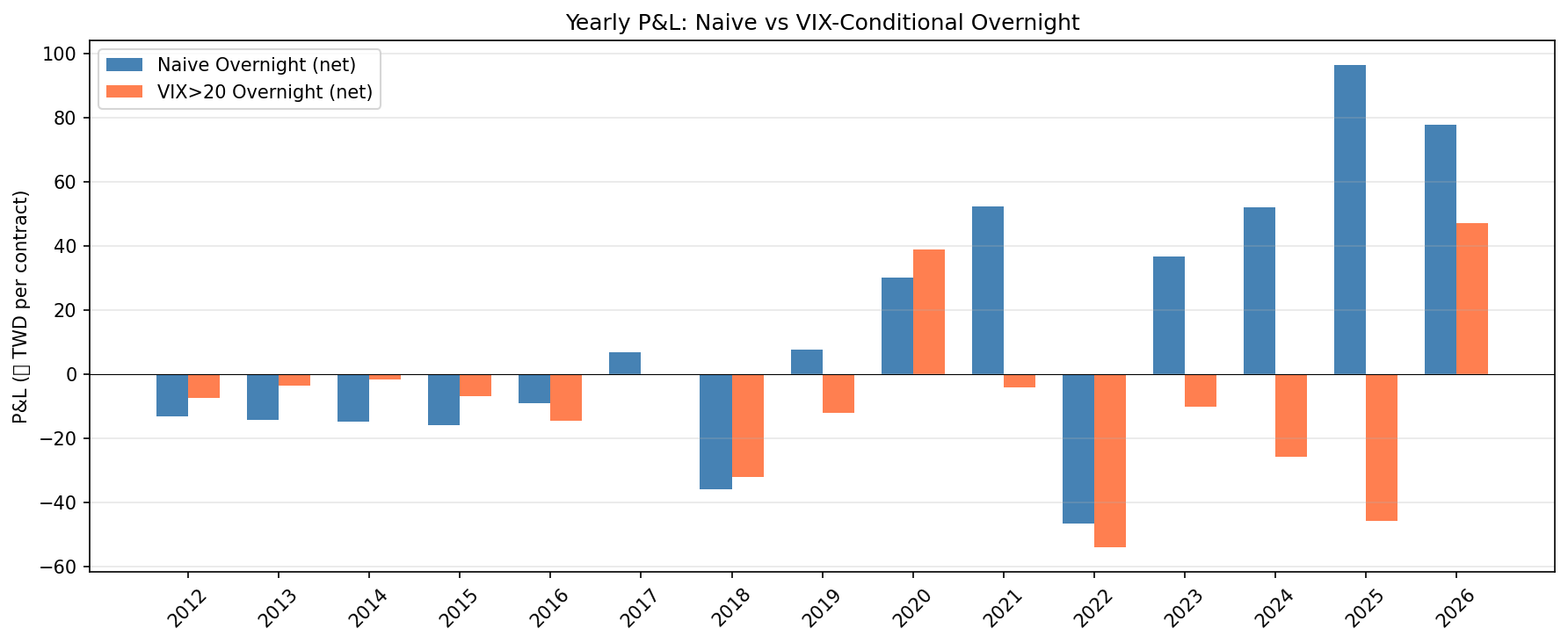

這個策略另一個麻煩,是它不是每年都長得像同一個東西。

你會看到有些年份很好,例如:

2020202120242025

但也有些年份很差,像 2018 和 2022 就明顯拖累。

這種型態對投資人其實很關鍵。因為它代表你就算相信「隔夜很重要」這件事,也不代表你能舒服地把它當成一套穩定策略長期抱著。

這篇真正要糾正的一個誤會

這次最有價值的地方,是它幫你分清楚兩件很像、但其實不同的事:

- 市場的大部分報酬來自隔夜

- 把隔夜單獨拿來交易,會是一套好策略

第一句,這次大致成立。

第二句,這次證據明顯弱很多。

更精準地說,隔夜跳空比較像是「你持有風險資產時自然會暴露到的一塊報酬來源」,不是那種拆出來就會自動變成高品質策略的超額優勢。

一般投資人最該記住什麼

如果你不是短線交易者,這篇最有用的一句話其實很簡單:

報酬的來源,跟可不可以被乾淨交易,是兩回事。

台指期很多錢確實在隔夜發生,但這不代表你只做那一段就比較有效率。因為一旦加上成本、波動、回撤和年份不穩定性,原本看起來像「精華濃縮」的東西,很可能會變成一個太顛簸、太難抱、也太容易被高估的策略。

這也是為什麼這次最後支持的不是「快去做隔夜」,而是另一句比較成熟的結論:

隔夜是市場報酬的重要來源,但不一定是好策略的乾淨切片。

本文使用 TAIFEX 台指期最活躍合約逐筆資料,期間 2012-01-04 至 2026-04-08,共 3,480 個交易日;美股恐慌指標使用前一日收盤值,避免偷看未來。本文重點是區分「報酬主要來自隔夜」與「隔夜單獨做就會是好策略」這兩件不同的事。

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊