數字成立,因果還沒成立:費半暴漲後的台股敘事查核

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

數字成立,因果還沒成立:費半暴漲後的台股敘事查核

最近有一篇市場評論在流傳。文章的口氣很重:AI 泡沫、政客喊盤、外資台指期空單、散戶接盤,最後指向一個熟悉的結論:背後有人在控盤。

我先處理比較基本的問題。裡面的數字到底站不站得住?如果數字是真的,能不能直接推到「黑手操縱」?

我把原文拆成幾個可以驗的部分,用公開資料重算。結果很清楚: 很多數字是真的,但最重的因果結論還沒被證明。

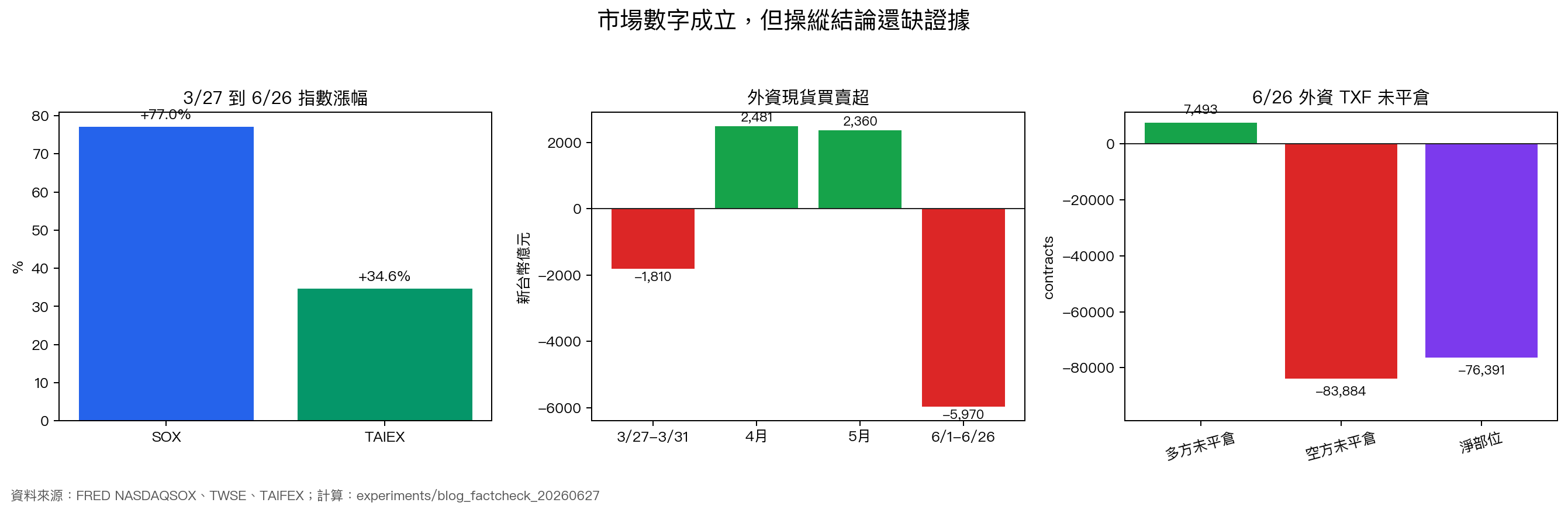

先看成立的部分

第一,費半真的漲得很誇張。

用 FRED 的 NASDAQSOX 資料,2026-03-27 到 2026-06-26,費半從 7,457.67 漲到 13,203.57,漲幅是 77.0% 。如果從 3/31 起算,漲幅是 74.0% 。原文說「一季漲 80%」是偏上取整,但方向沒有錯。

第二,台股也不是小漲。

同一段時間,加權指數從 33,112.59 到 44,571.76,漲幅 34.6% 。如果從 3/31 起算,漲幅 40.5% 。這種速度本來就會讓市場敘事變得很極端。

第三,外資台指期空單這句話是真的。

期交所 2026-06-26 的資料顯示,外資及陸資在臺股期貨的多空未平倉淨額是 -76,391 口 。原文說「7 萬口空單」,這一點可以驗。

第四,外資現貨沒有一路追買。

證交所三大法人買賣金額顯示,2026-03-27 到 2026-06-26,外資及陸資在台股現貨合計是 淨賣超約 2,938.5 億元 。即使只從 4/1 算到 6/26,也還是 淨賣超約 1,128.1 億元 。

所以「指數大漲,但外資現貨沒有一路買上去」這個觀察成立。

不能直接跳到操縱

問題出在下一步。

外資期貨淨空,不等於外資一定在做空台股。期貨部位可能是避險,可能是套利,也可能是方向交易。沒有更細的部位拆解,我們不能只看一個淨空數字就說它代表倒貨。

外資現貨賣超,也不等於散戶一定高檔接走所有籌碼。台股市場還有投信、自營、公司庫藏股、ETF 申贖、個股權重變化。外資賣超只能說明資金流向,不能單獨說明最後誰在替誰接盤。

成交金額也一樣。2026-06-26 台股成交金額是 1.673 兆元 ,量很大,當天加權也跌了 1,683.50 點。這能說明市場換手激烈,不能直接說明誰在「左手賣右手」。

要證明操縱,需要的是另一種資料:受益人交易紀錄、券商或 order book 層級的下單順序、關聯帳戶、監管調查,或法律認定。公開聚合資料做不到那一步。

比較好的讀法

原文有參考價值的地方,是提醒投資人: 市場上漲很快時,價格、部位、成交量會一起變得很戲劇化。

戲劇化的數字,很容易被包成戲劇化的故事。

費半三個月漲七成多,台股一季漲三到四成,外資現貨沒有追買,期貨端又有七萬多口淨空。這些資料放在一起,足以說明市場已經進入高度緊繃的敘事環境。

但投資決策不能只停在「故事聽起來合理」。合理故事有三種:

| 觀察 | 可以說什麼 | 還不能說什麼 |

|---|---|---|

| 費半大漲 | AI / 半導體風險偏好很強 | 泡沫必然馬上破 |

| 外資現貨賣超 | 外資沒有一路買上去 | 外資必然在高檔倒貨 |

| TXF 淨空單 | 外資期貨端偏空或避險 | 單憑此證明操縱 |

| 成交金額放大 | 換手與波動壓力上升 | 誰在左手賣右手 |

市場風險很可能真的升高。可是「風險升高」和「操縱已被證明」是兩句不同的話。

投資人該拿走什麼

這次查核給一般投資人的提醒很簡單。

第一,看到很大的市場敘事,先把數字拆開驗。費半漲幅、外資賣超、期貨淨空,都可以從公開來源查到。

第二,數字成立後,再問它能支持到哪裡。外資賣超可以支持「外資沒有追買」,不能自動支持「散戶被設局」。

第三,當市場已經漲很快,持有部位的人要多看風險暴露,不要只看故事。現金比例、槓桿、停損規則、單一產業集中度,比猜誰在控盤更實用。

這篇評論的數字部分,值得看。它的操縱結論,要保留。

資料來源:VolPred fact-check 實驗 experiments/blog_factcheck_20260627/。數據來源包含 FRED NASDAQSOX、TWSE 每日市場成交資訊、TWSE 三大法人買賣金額、TAIFEX 三大法人期貨契約資料、American Presidency Project。查核期間主要為 2026-03-27 至 2026-06-26。本文是市場資料查核與風險教育,不構成投資建議。

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊