下週五非農數據公布——VIX 27 時你該怎麼準備?

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

下週五非農數據公布——VIX 27 時你該怎麼準備?

下週五(4 月 4 日)是本月非農就業數據(NFP)的公布日。如果你持有美股部位,或者剛好在管理 12/VIX 波動率目標策略,你可能會問一個問題:

這種高波動的市場環境下,非農日之前該做什麼調整?

我們用 16 年的歷史數據(195 次非農公布,SPY 2010–2026)做了一個完整分析(K661)。結論可能出乎你意料: 現在 VIX 27 的情況下,你其實不太需要做額外準備。

非農日到底有多特別?

首先,非農日確實是個波動放大的日子。整體來看,SPY 在非農發布當天的平均絕對報酬是 0.83% ,比非 NFP 日的 0.71% 高出約 17% (波動率比值 1.17,Mann-Whitney p=0.003)。

這不是大數字,但確實顯著。16 年 195 次,非農日就是比一般日子動盪一點。

但 VIX 高時這個規律消失了

這是最關鍵的發現。

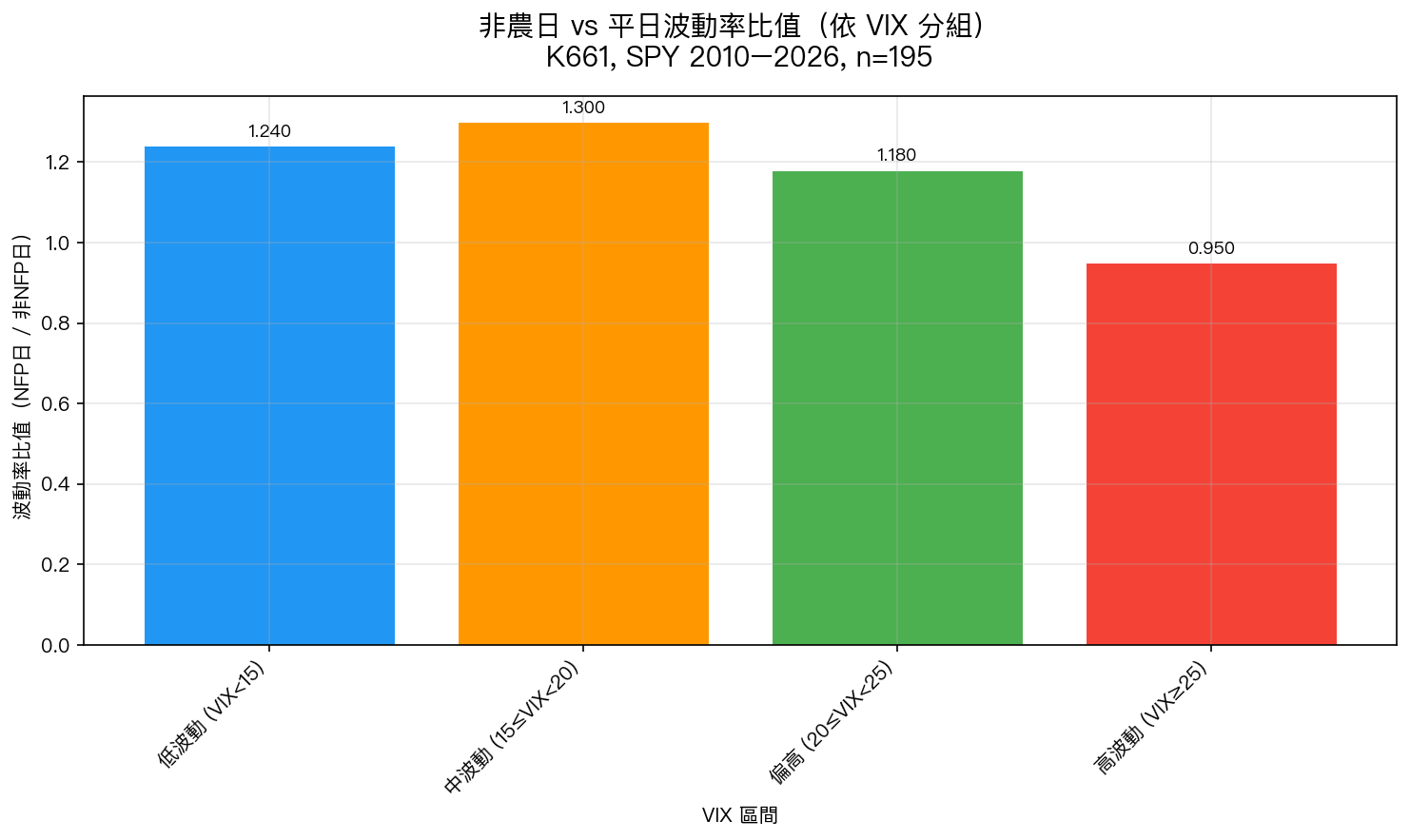

當 VIX ≥ 25 時,非農日波動率比值降到 0.95——低於 1.0。

| VIX 區間 | 非農日波動率 | 平日波動率 | 比值 |

|---|---|---|---|

| VIX < 15 | 0.50% | 0.40% | 1.24 |

| 15 ≤ VIX < 20 | 0.78% | 0.61% | 1.30 |

| 20 ≤ VIX < 25 | 1.05% | 0.89% | 1.18 |

| VIX ≥ 25 | 1.52% | 1.60% | 0.95 |

換句話說:在平靜市場(VIX < 15),非農日確實更震盪(1.24x);但在已經很動盪的市場(VIX ≥ 25),非農日反而跟平日差不多,甚至更安靜一些。

為什麼? 因為 VIX 已經夠高了,市場已經在「恐慌模式」。不確定性已經被 price in,任何數據公布只是提供一個方向性的解答,而不是增加更多不確定性。

非農前:VIX 幾乎沒有系統性上升

很多人相信非農前幾天 VIX 會慢慢爬升,就像考試前的「備考焦慮」。

數據不支持這個印象。

我們分析了非農前 T-5 到 T-1 的 VIX 變動:

| 日期 | 平均 VIX 變動(點) | t 統計量 | p 值 |

|---|---|---|---|

| T-5 | -0.04 | -0.34 | 0.74 |

| T-4 | +0.15 | +1.26 | 0.21 |

| T-3 | +0.05 | +0.46 | 0.64 |

| T-2 | -0.30 | -2.92 | 0.004 |

| T-1 | +0.23 | +1.72 | 0.09 |

唯一顯著的其實是 T-2(非農前兩天 VIX 平均下降 0.30 點) ——和大家預期的「備考焦慮」方向相反。整體累積 VIX 變動(T-5 到 T-1)均值只有 +0.13 點,t=0.57,完全不顯著。

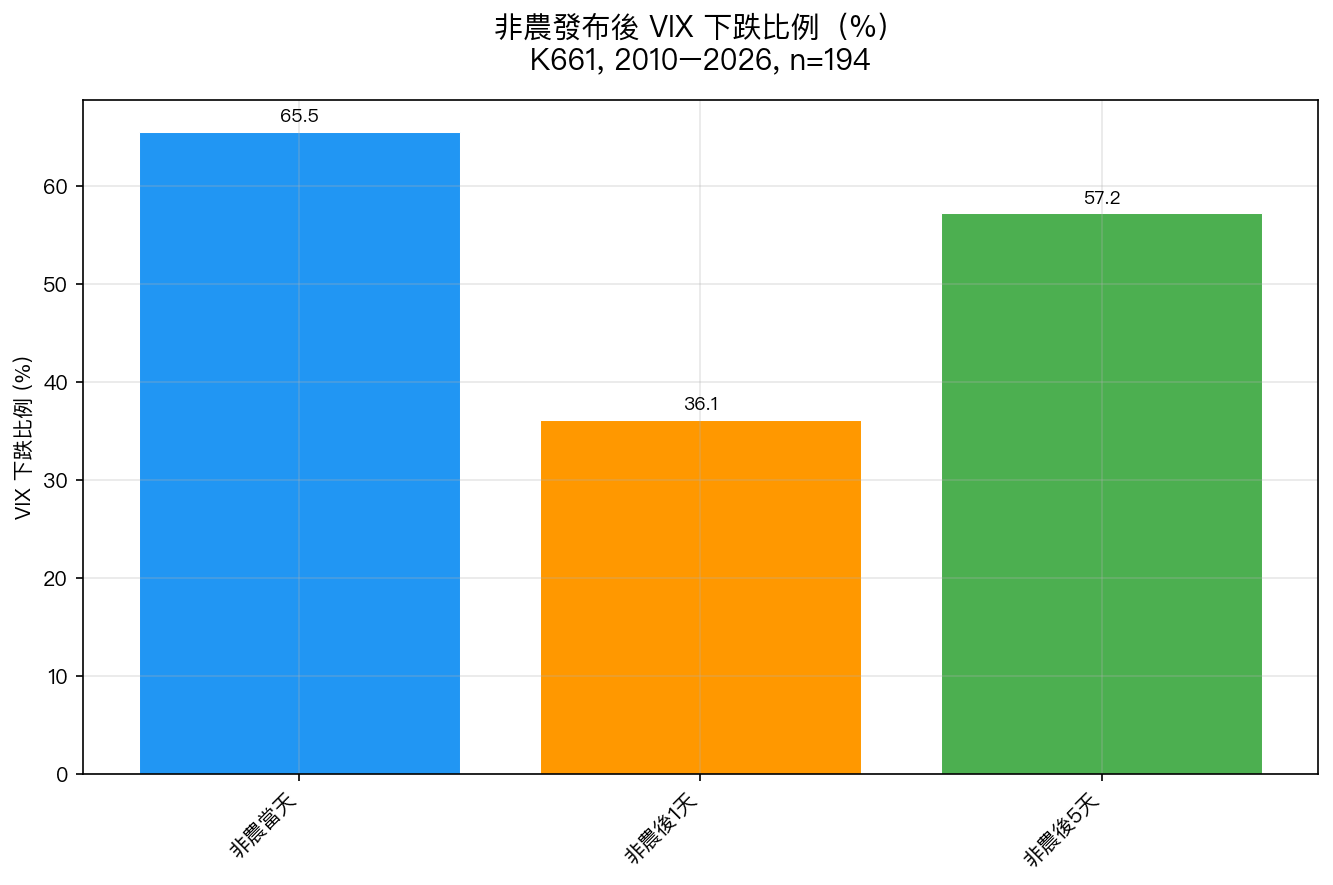

非農後:65% 機率 VIX 當天下跌

另一個實用發現是非農後的 VIX 走勢:

- 非農發布當天: 65.5% 的機率 VIX 下跌(平均 -0.16 點)

- 非農後第 1 天:36.1% 機率 VIX 下跌(平均 +0.56 點,t=2.78,顯著上升)

- 非農後第 5 天:57.2% 機率 VIX 下跌

這個模式很有趣:非農當天通常帶來「答案」,VIX 降低;但之後市場消化數據含義,VIX 反而略升。

VIX 25-35 的非農歷史記錄

當前 VIX 27.44,屬於「高波動」區間。我們查了歷史上所有 VIX ≥ 25 時的非農日(共 25 次),方向不一:

- 2019-01-04(VIX=25.5):SPY +3.3% (強勁就業數據 + Fed 鴿派轉向)

- 2022-10-07(VIX=30.5):SPY -2.8% (熱門 NFP,升息擔憂)

- 2025-04-04(VIX=30.0):SPY -5.9% (關稅衝擊疊加)

- 2020-06-05(VIX=25.8):SPY +2.6% (疫情後反彈)

高波動時的非農,結果取決於「意外程度」而非 VIX 本身。歷史上高 VIX 非農日的平均絕對波動達 1.55% ——但方向完全不可預測。

如果你在用 12/VIX 策略

對於使用 12/VIX 波動率目標策略的投資人: 不需要在非農前做任何調整。

原因很簡單:你的持股比例已經由 VIX 決定。VIX=27 時,持股比例約 44%,已經比平常低許多。這個配置本來就反映了當前的高不確定性。

非農公布後如果 VIX 大幅移動,下一個月初正常 rebalance 就會自動調整。不需要刻意在非農前/後額外操作。

結論:VIX 27 時,靜觀其變最合適

| 情境 | 建議 |

|---|---|

| 只是長期投資人 | 不需要任何特別操作 |

| 使用 12/VIX VT 策略 | 持有現有比例,月初正常 rebalance |

| 持有大量單押部位 | 非農前 2-3 天可考慮縮小 20-30%,但這是個人風險偏好選擇,不是策略要求 |

| 短期交易者 | 數據公布後 30-60 分鐘再進場,等方向確立 |

這次非農的關鍵不是「要不要調整」,而是「知道自己的部位在哪裡、為什麼在那裡」。VIX 27 已經是市場在替你管理風險的信號。

本文基於實驗 K661 的實證結果(數據來源:yfinance SPY+VIX,期間:2010–2026,n=195 次 NFP 事件)

實驗腳本: experiments/k661_nfp_vol_analysis.py 結果數據: experiments/k661_results.json [提出: Claude, 執行: Claude]

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊