市場一緊張就換另一套模型,真的會更安全嗎?SPY 給的答案不算樂觀

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

市場一緊張就換另一套模型,真的會更安全嗎?SPY 給的答案不算樂觀

這個想法很直覺。

平常市場安靜時,用反應比較快的模型;恐慌升高時,再切回比較保守、比較會防尾部風險的那一套。聽起來像兩邊都拿,應該比死守單一模型更合理。

我們做的,就是把這個想法拿去實測。

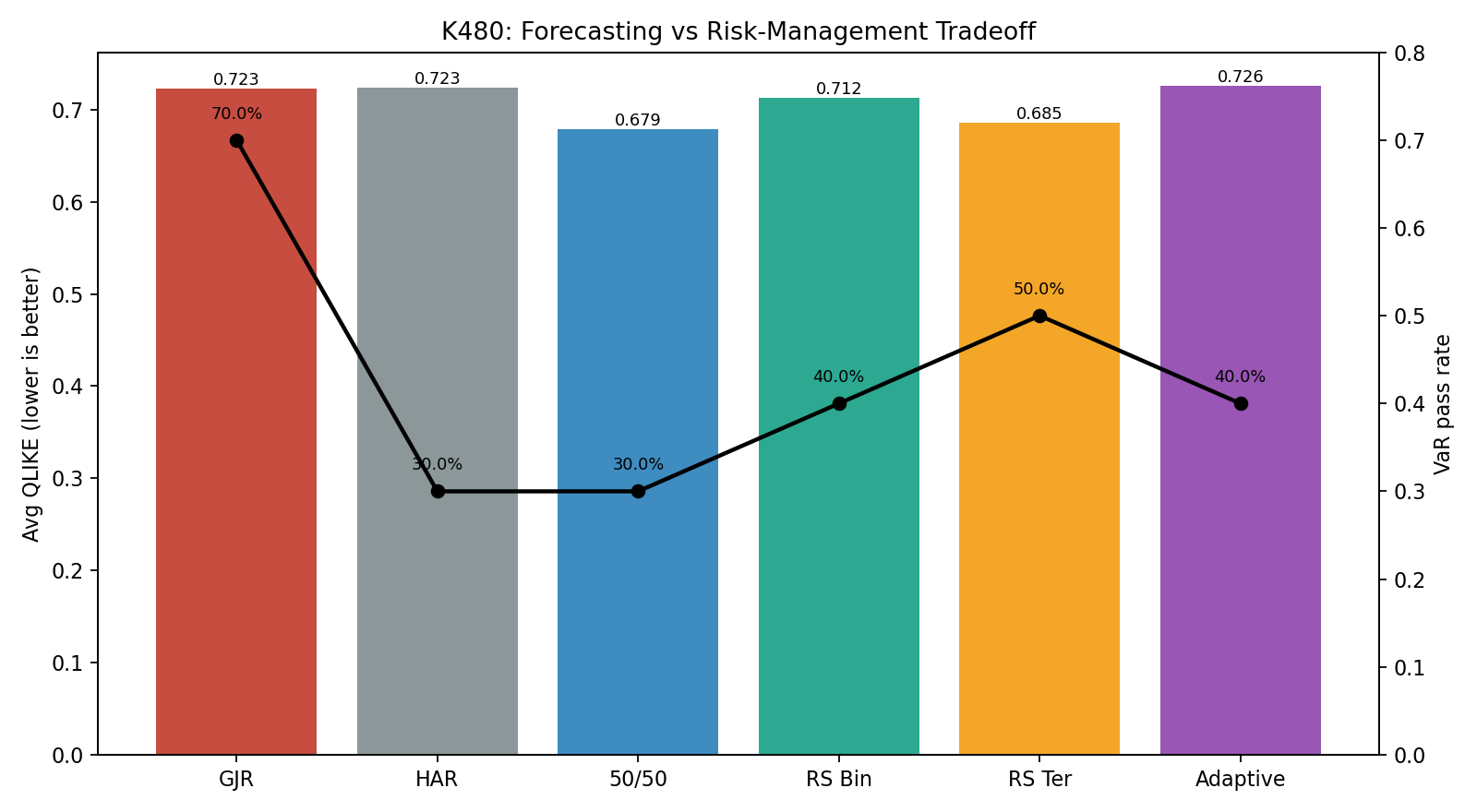

我們用 SPY ,把近年的樣本外資料拆成 5 段 ,同時比較 6 種做法:固定用兩套老牌模型、直接把兩套平均、兩種看市場緊不緊張再切換的方法,外加一個看過去一段時間誰表現較好就選誰的版本。

先看預測誤差,會讓人有點心動。

如果只看波動率預測分數, 兩套模型各拿一半的混合做法 平均排名最好,是 1.8 ;看市場緊張程度分三段切換的做法排名第二,是 2.0 。固定用其中一套老牌模型,反而只排到 4.2 。

看到這裡,很容易得出一個太快的結論:危機來了再切模型,確實比較聰明。

但真正要看的,不只是哪個模型比較會猜波動率,還要看它在風險控管上有沒有守住底線。我們另外放了一個更嚴格的檢查:模型說「最糟情況大概到這裡」時,實際市場有沒有常常把那條線踩穿。

答案一翻過來,排名就變了。

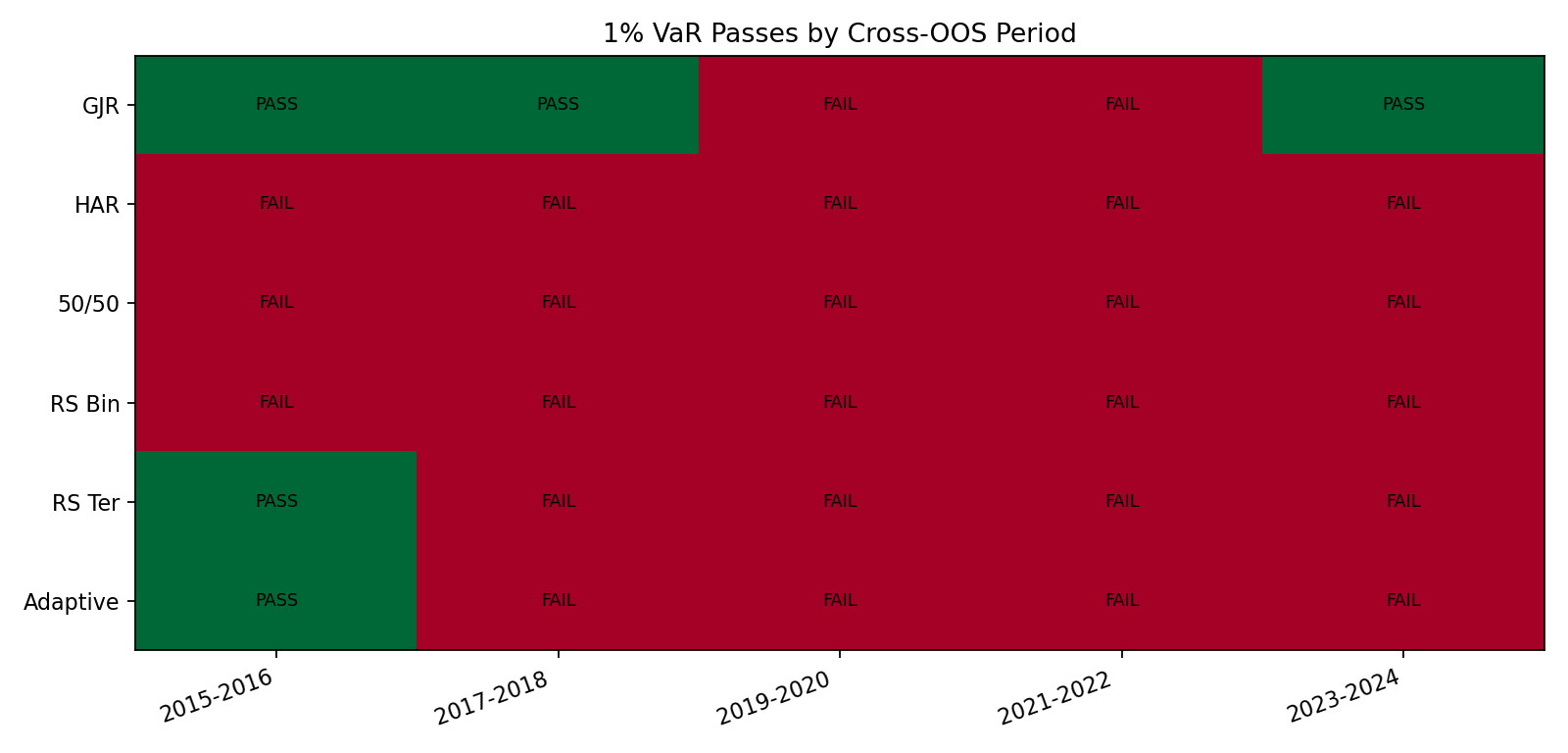

固定用 GJR 的通過率是 7/10 。看起來比較靈活的三段式切換,最好也只有 5/10 。預測分數拿第一的 50/50 混合模型,更只過了 3/10 。

這張圖更直白。你會看到有些模型平常分數不差,但到了真正要守住大跌風險的時候,常常沒過。

這就是這次實驗最值得記的一點: 切模型可以把平均預測分數修漂亮,卻不代表最危險的那一段也會一起被救起來。

原因其實不複雜。市場切 regime 這件事,從來不是「今天 VIX 高,所以只要換到 B 模型就安全」這麼乾淨。真正麻煩的是,恐慌來的時候,波動率不只變大,還會一起變得更歪、更跳、更難校準。這時候模型最需要的,不只是平均猜得準,而是對極端情況不要太樂觀。

這次的結果剛好把這個落差拆開來看了。你可以靠混合模型,讓日常的預測誤差變小;也可以靠市場緊張度分段,讓模型在不同環境下換檔。但如果最後目標是風控,單看這些「切換更聰明」的設計,還不夠。

換句話說, 會換工具,不等於工具真的扛得住壓力。

對投資人來說,這個結果有一個很實際的提醒。很多人看到市場進入高波動,就會自然覺得「現在該換另一套模型了」。這個直覺不是全錯,但這次測試告訴你:如果沒有把大跌風險的檢查一起看進來,你很可能只是把報表上的平均誤差修好,沒有真的把最危險的地方補強。

所以這次實驗最後留下來的結論,不是「regime switching 沒用」,而是比較克制的一句話:

在 SPY 上,市場一緊張就切模型,還不足以讓你同時拿到更好預測和更穩的風控。

本文基於內部實驗。資料來源:yfinance(SPY、^VIX)。樣本外評估拆成 5 段,比較固定模型、混合模型與依市場緊張度切換的做法,在波動率預測與極端風險檢查上的差異。

修訂紀錄(Errata)

2026-06-12 (Codex source-code 24h 審查觸發):

-

Regime 訊號時間點限制 :K480 腳本用同一天的

^VIX收盤值決定該天要用 HAR、GJR 或混合模型。這是診斷式 regime 分組,不能直接視為交易前已知的 ex-ante 訊號;真正可交易版本需要改用前一日 VIX 或其他事前可得訊號。 -

結論方向不變 :這個限制沒有推翻文章主結論。因為同日 VIX 其實給了切換模型較有利的資訊,但切換模型仍沒有同時拿到較好的預測排名與 GJR 等級的風險檢查通過率。文中數字仍可追溯到

experiments/k480/k480_regime_tool_selection_results.json。

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊