退休時房貸該一次還清嗎?模擬 1 萬次後,答案其實沒那麼直覺

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

退休時房貸該一次還清嗎?模擬 1 萬次後,答案其實沒那麼直覺

很多人退休前都會卡在同一題。

手上有一筆錢,房貸還剩 300 萬,到底該不該先把它清掉?

直覺上,一次還清很舒服。每個月少一筆房貸,生活壓力立刻變小。另一派的想法剛好相反:房貸利率才 2% 多,手上的錢如果繼續投資,長期報酬大概率更高,理論上不該急著還。

問題在於,退休比的不是期望值大小,真正比的是你能不能活過最糟的那幾年。

這次我們把這題改成 30 年退休提領模擬,直接比三種做法:

- 一次還清 :先拿 300 萬把房貸結掉,剩下 700 萬投資

- 繼續繳 :保留 1000 萬投資,每月提領同時付生活費和房貸

- 還一半 :先還 150 萬,剩下的照繳

資料用的是 1997 到 2026 年台股月資料 ,把亞洲金融風暴、網路泡沫、金融海嘯、COVID、升息年都放進去,再做 10,000 次、每次 30 年 的 block bootstrap 模擬。生活費每月 3 萬,另外按 2% 通膨往上調;房貸設定是餘額 300 萬、剩 15 年、利率 2.2%。

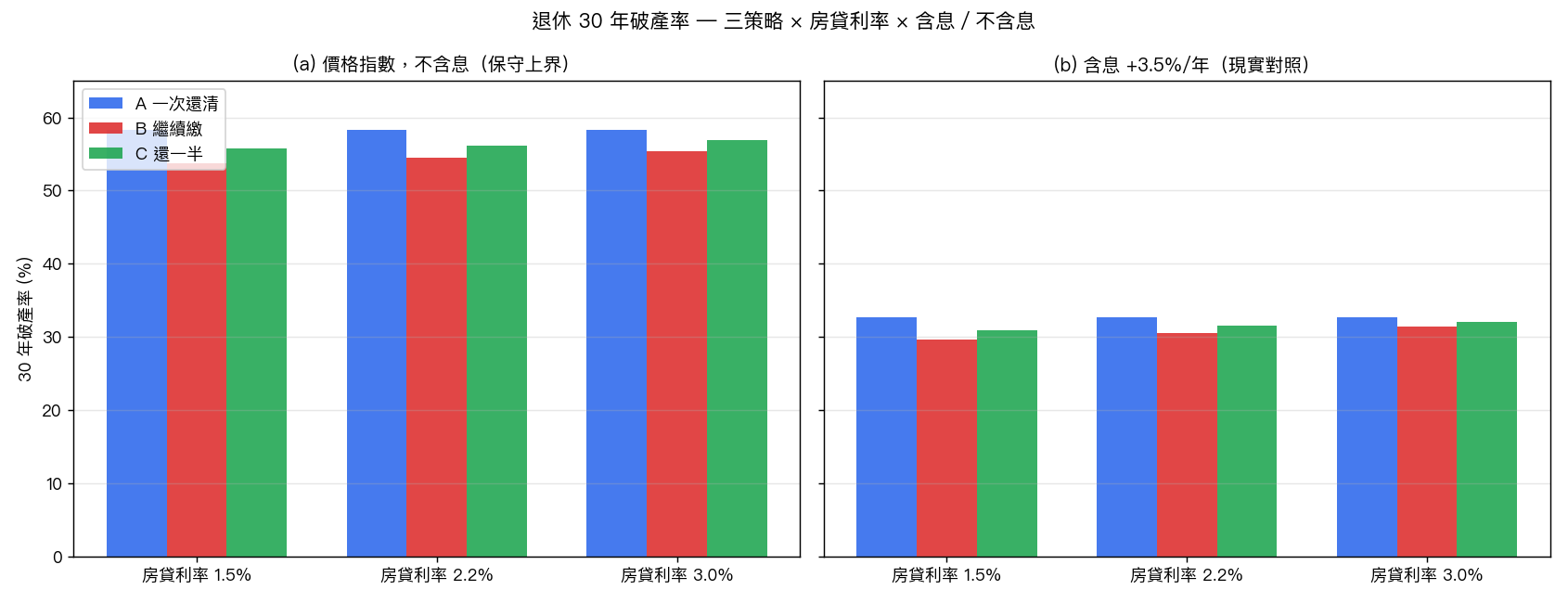

先看最重要的數字。在比較接近現實的「含息報酬」版本裡,30 年內把可投資資產提領到歸零的機率是:

- 一次還清 : 32.7%

- 繼續繳 : 30.5%

- 還一半 : 31.5%

直接看結論, 繼續繳房貸反而是三個方案裡最不容易先把投資帳戶花光的。

這個結果違反很多人的直覺,但原因不難懂。一次還清雖然每月壓力比較小,卻等於你在退休第一天就先把 300 萬從流動資產裡抽掉。後面真的遇到壞年份,能吸震的本金比較薄。繼續繳的缺點是每月提領壓力更大,可是它保留了更大的起始資產池,遇到長期牛市時,複利滾動的空間也更大。

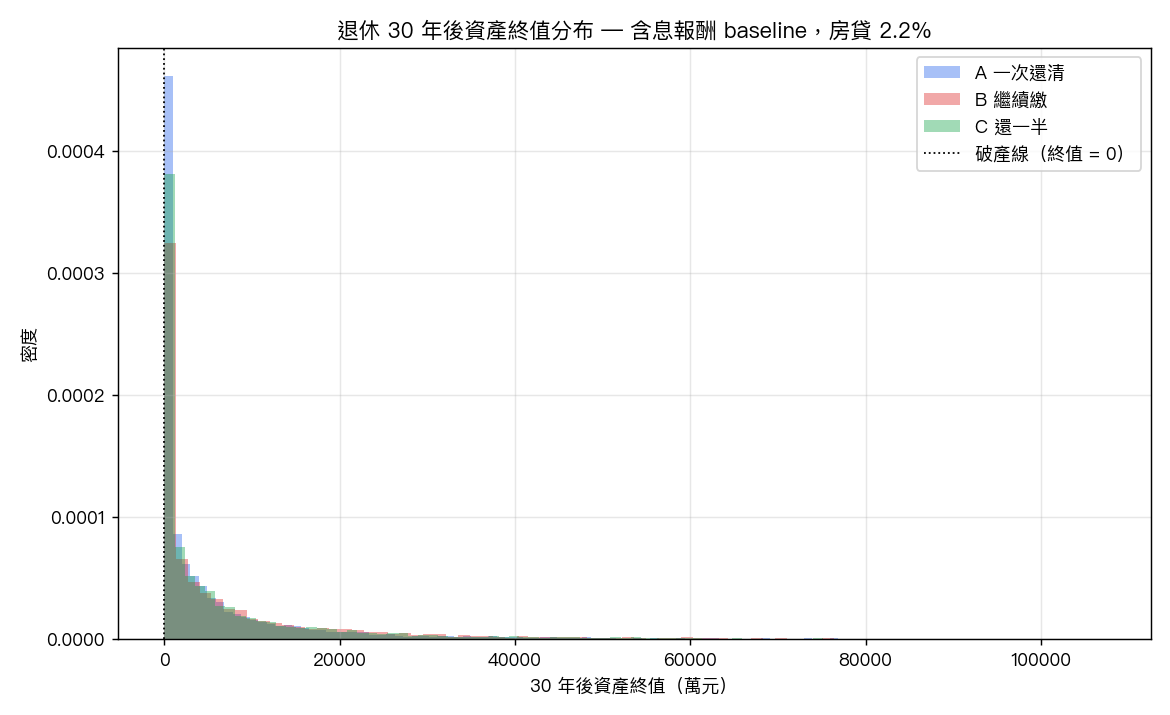

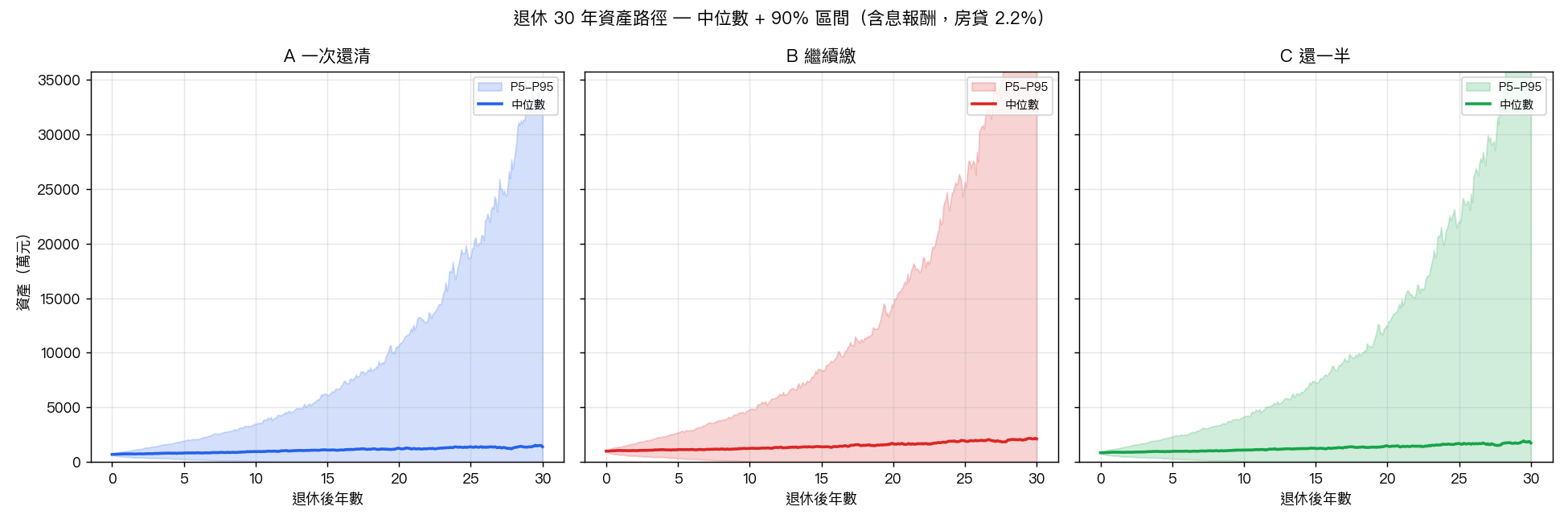

終值分布更能把差距看清楚。

30 年後的資產中位數大約是:

- 一次還清 : 1,617 萬

- 繼續繳 : 2,414 萬

- 還一半 : 1,992 萬

如果只看「活下來的那些路徑」,繼續繳幾乎也一路領先。它的 95 分位終值大約 4.45 億 ,一次還清約 3.25 億 ,還一半約 3.85 億 。一旦市場給你夠長的好年景,保留更多可投資本金,最後能拉開很大的差距。

但這裡有一個很重要的反常識細節: 繼續繳雖然破產率最低,破產的人通常死得更早。

在那些最後撐不住的模擬裡,一次還清的破產中位時間大約在 第 217 個月 ,繼續繳是 第 192 個月 ,還一半是 第 205 個月 。意思是,選擇繼續繳的人要嘛活得比較好,要嘛如果前面先遇到夠差的報酬順序,也會比較早出局。它比較像一個「分布拉得更開」的方案,不是單純全面優勢。

這也是為什麼這題不能只用「投資報酬率大於房貸利率,所以不要還」一句話做結論。退休提領怕的不是平均報酬不夠高,最傷的是 一開始幾年就遇到壞市場 。同樣 6% 年化,若壞年份集中在前段,每月還要持續提領的人,損失會被放大得很快。

所以,這篇模擬比較像是在告訴你三種選擇的性格:

- 一次還清 :月支出最乾淨,心理壓力小,但起跑本金最薄

- 繼續繳 :長期中位數與上緣最好,可是前段遇到空頭時更考驗現金流承受力

- 還一半 :幾乎所有指標都落在中間,沒有最強,也沒有最差

如果你是很在意「每個月固定支出不能太重」的人,一次還清未必是錯,只是你要知道,代價是放棄一部分長期存活率和終值上限。反過來,如果你退休後還能接受前 15 年每月多提領近 2 萬元房貸,繼續繳在歷史分布裡確實比較有利。

更保守地說,這份結果沒有證明「退休後一定不要提早還房貸」。它證明的是: 只用房貸利率和平均投資報酬做比較,太粗了。真正該看的,是你的流動性、提領壓力,還有你能不能撐過退休前幾年的壞市場。

資料來源:台股加權指數月資料,期間 1997-08 至 2026-05。本文根據 VolPred 內部實驗整理,模擬 10,000 條 30 年路徑、block size 12、seed = 42;基準情境為退休資產 1000 萬、房貸餘額 300 萬、剩 15 年、房貸利率 2.2%、月生活費 3 萬、通膨 2%。文中「含息」版本額外假設台股股息再投入約 3.5%/年。

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊