金融股先抖,台積電就會跟著抖嗎?資料給了一個不舒服的答案

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

金融股先抖,台積電就會跟著抖嗎?資料給了一個不舒服的答案

這個想法聽起來很合理。

金融股天天和資金、利率、信用風險打交道。如果富邦金、國泰金先開始震,台積電這種大型權值股晚一點跟著變得更不穩,好像完全說得通。

我們也真的把這件事拿去驗證了。

結果是: 故事很好懂,預測卻不太管用。

先講答案

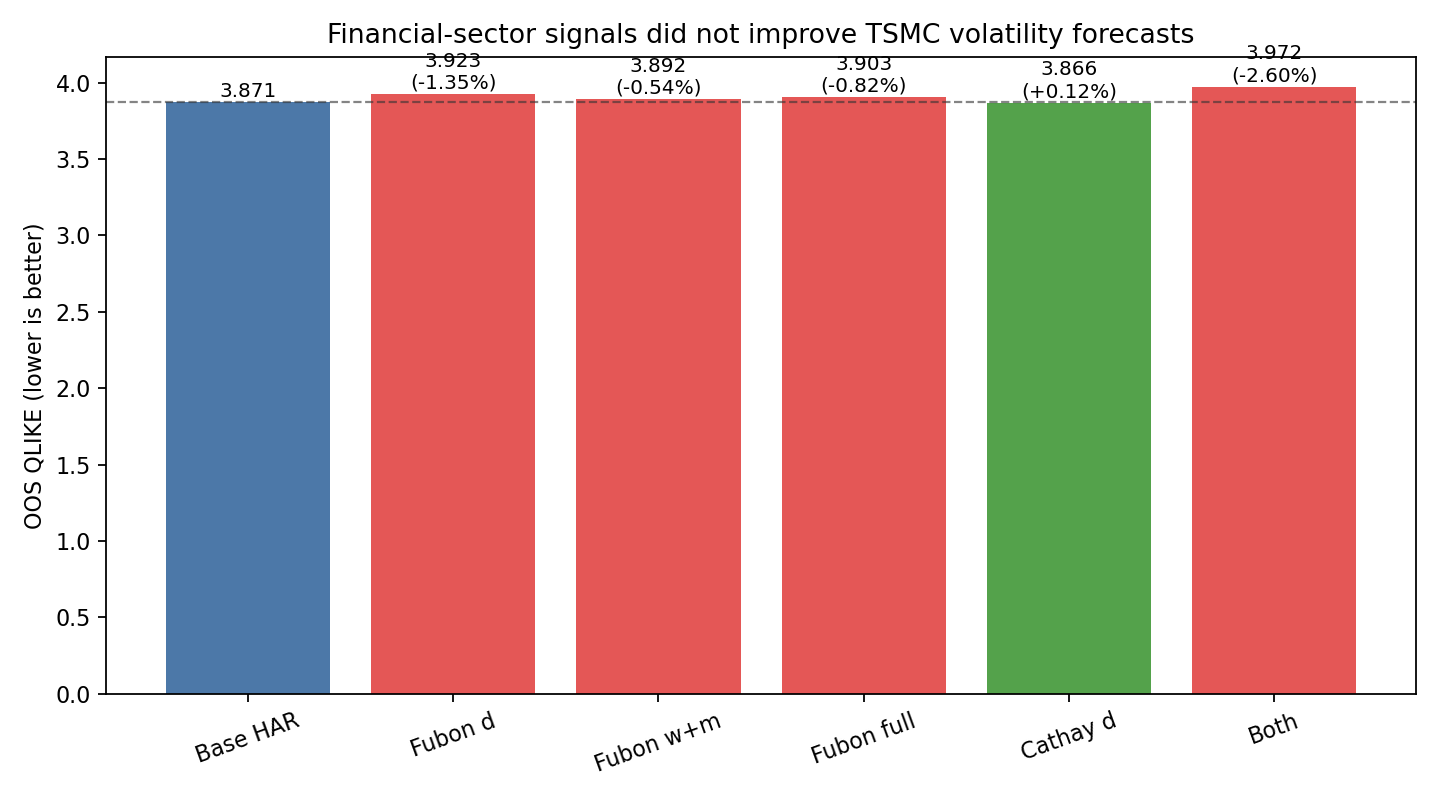

我們用 2015 到 2025 年的台股資料,測台積電、富邦金、國泰金三檔股票,想看「把金融股前一天的波動加進模型裡」,能不能比只看台積電自己過去的波動更準。

樣本外檢查區間是 2022 到 2025 年,共 968 個交易日 。

答案很直接:

- 加入 富邦金 訊號後,模型表現反而比基準 差 1.35%

- 加入 國泰金 後,表現只比基準 好 0.12%

- 把兩家一起放進去,結果比基準 差 2.60%

也就是說,金融股不是完全沒關聯,但那點關聯還不夠穩,不足以讓你把台積電的波動預測做得更好。

為什麼這件事值得講?

因為很多投資判斷,卡在一個很容易混淆的地方:

看起來有領先,不等於真的能拿來預測。

這兩句話差很多。

你在日常生活也看過一樣的情況。天快下雨之前,天空常常先變暗。這表示「天變暗」和「下雨」有關。可是你如果真的要決定今天要不要洗車,光看天色還不夠,因為有時只是雲多一點,雨根本不會下。

金融股和台積電的關係,也很像這樣。

我們到底測了什麼?

最簡單的版本,就是拿台積電過去自己的波動當基準。

然後再做幾個升級版:

- 多加富邦金前一天的波動

- 多加富邦金過去一週、一個月的平均波動

- 多加國泰金前一天的波動

- 富邦金、國泰金一起加

如果金融股真的是很好用的前哨站,這些升級版應該至少有一個會穩穩贏過基準。

但結果沒有。

最意外的是富邦金。先前看起來比較像「領先者」的那一檔,真的放進預測模型後,反而讓成績變差。

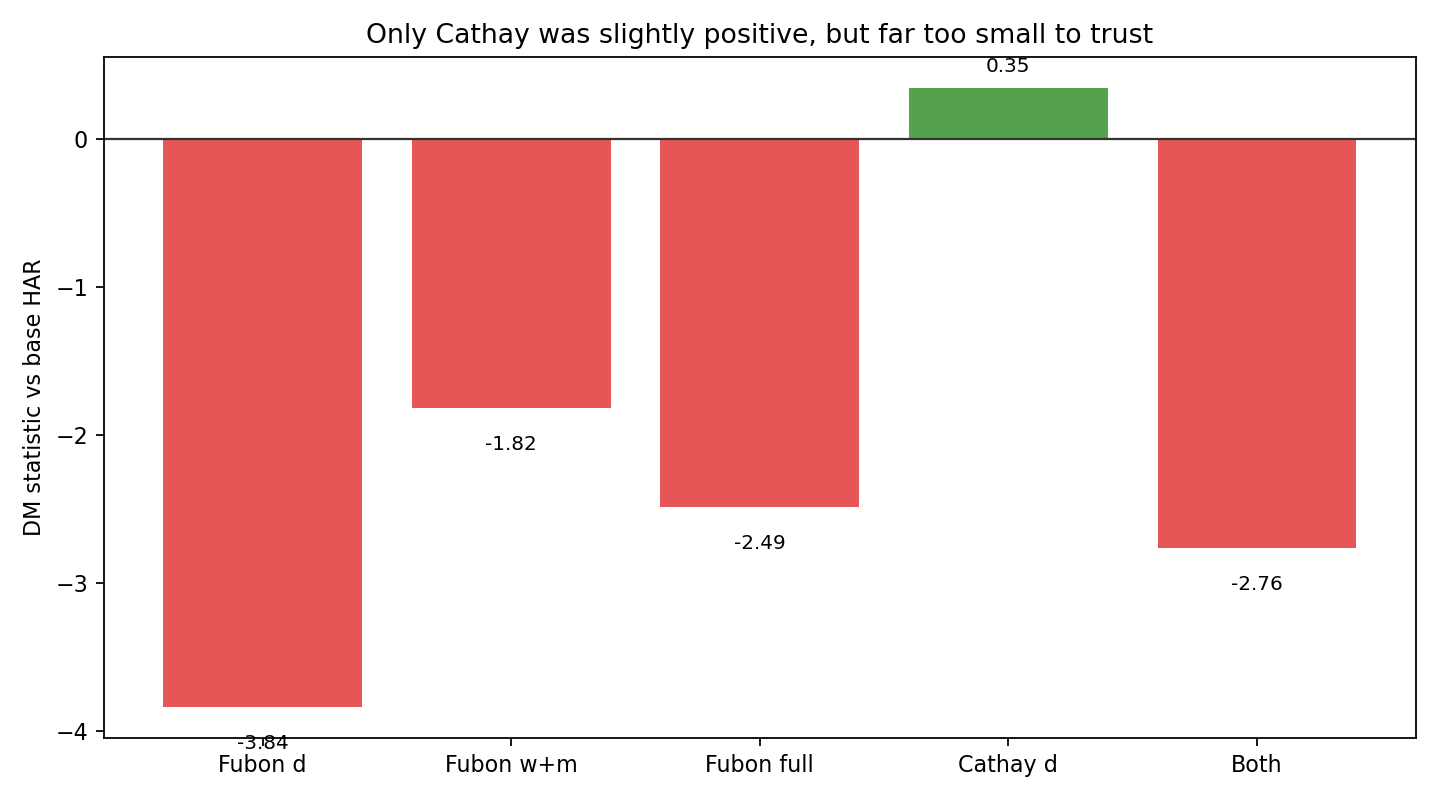

國泰金不是有小幅加分嗎?

有,但太小了。

國泰金版本確實是六個模型裡面唯一一個略微贏過基準的,問題是只贏 0.12% 。這種幅度很像你把投籃命中率從 50.00% 拉到 50.06%,不能說完全沒有差,但離「這招可以拿來下注」還非常遠。

換句話說,國泰金給的不是一個可以放心依賴的優勢,比較像是一點點噪音裡的好看數字。

為什麼會這樣?

我認為有三個很實際的原因。

第一, 日資料本來就很吵 。一天的波動常常混了很多偶然因素,光是把台積電自己的歷史波動整理乾淨就不容易,再額外塞進另一檔股票的噪音,模型不一定變聰明,反而更容易變亂。

第二, 產業關聯不等於預測增益 。金融股和台積電當然會受同一套市場情緒影響,但如果那個情緒本來就已經反映在台積電自己的價格裡,再多看一次金融股,得到的可能只是重複資訊。

第三, 多加變數有成本 。每加一條訊號,看起來像是「資訊更多」,實際上也代表模型更容易被樣本內的巧合帶偏。這種事在量化研究裡很常見。

這對投資人有什麼用?

最重要的一句話是:

不要把「看起來合理的領先關係」直接當成可交易規則。

如果你平常會看金融股當風向球,這件事不是不能做。但比較合理的用法,是把它當成市場氣氛的旁證,而不是看到富邦金先跌,就立刻相信「台積電接下來一定更危險」。

更進一步說,這個結果也提醒一件事:很多市場敘事之所以迷人,是因為它們講得通。真正麻煩的是,市場不需要講得通,它只需要對不對。

這次資料給的答案就是: 講得通,但不夠準。

一句話收尾

金融股可能比台積電更早露出壓力,但光靠這一點,還不夠把台積電的波動率預測做得更好。投資世界裡,「先動」和「能預測」之間,常常隔著一條很寬的河。

資料來源

本文基於 VolPred 的台股波動率預測實驗。樣本為台積電(2330.TW)、富邦金(2881.TW)、國泰金(2882.TW),期間 2015-01-01 至 2025-12-31;樣本外檢查區間為 2022-01-01 至 2025-12-31,共 968 個交易日。資料來源:yfinance 日調整收盤價。

圖表

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊