K528:非農日的統計真相——為什麼 t-test 和 Wilcoxon 給出相反答案

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

K528:非農日的統計真相,為什麼 t-test 和 Wilcoxon 給出相反答案

實驗 ID : K528 資料期間 : 2005-02-04 至 2026-03-06 樣本 : 254 個非農就業報告公布日(SPY + VIX,yfinance)

研究動機

每個月第一個週五,市場都在問:非農公布日的波動是否顯著高於正常日? 面向 2026 年 4 月 3 日的 NFP,我們用 K528 提供了嚴謹的統計回答。

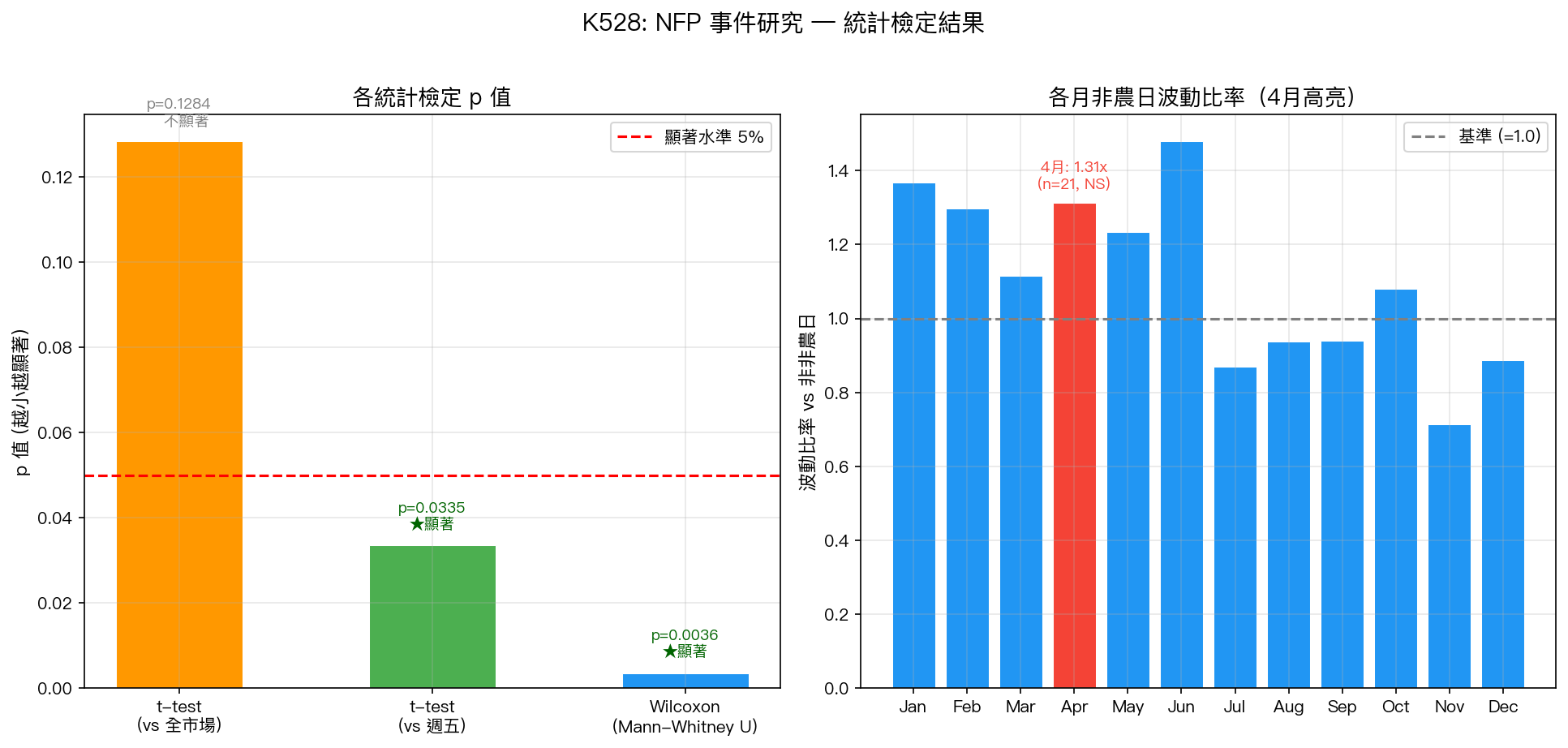

更有趣的是: t-test 說不顯著(p=0.128),Wilcoxon 說顯著(p=0.004)。 哪個才是真相?

基本統計

| 指標 | 數值 |

|---|---|

| 非農日平均絕對報酬 | 0.842% |

| 非非農日平均絕對報酬 | 0.763% |

| 週五基準平均絕對報酬 | 0.721% |

| 波動比率(vs 全市場) | 1.10x |

| 波動比率(vs 週五基準) | 1.17x |

| 非農日正報酬比例 | 57.1%(二項 p=0.028) |

為什麼 t-test 和 Wilcoxon 說法不同?

這是一個教科書級的統計學問題。

t-test:參數型檢定的侷限

Welch t-test 假設資料接近常態分配。但金融報酬有 厚尾(fat tails) ——極端值(大漲大跌)出現的頻率遠高於常態分配預期。

結果:t-test 的均值比較被極端值「稀釋」了。少數非常平靜的非農日拉低了整體平均,讓均值差異不顯著(p=0.128)。

Wilcoxon(Mann-Whitney U):非參數的優勢

Mann-Whitney U 檢定不假設常態分配,它比較 排序 (rank),而不是原始數值。這讓它對極端值更穩健。

結果:當我們改看「非農日是否系統性地出現在較大波動那一邊」,答案是 是的 (U=710,364,p=0.0036)。

實務解讀

| 檢定 | p 值 | 顯著? | 說明 |

|---|---|---|---|

| t-test(vs 全市場) | 0.128 | 否 | 均值差異不顯著(厚尾干擾) |

| t-test(vs 週五基準) | 0.034 | 是 | 排除週效應後顯著 |

| Wilcoxon(Mann-Whitney U) | 0.004 | 是 | 排序上非農日波動系統性偏高 |

結論:非農日存在「中度但穩健」的波動效應,但幅度不大(1.10-1.17x),遠不到讓人換策略的程度。

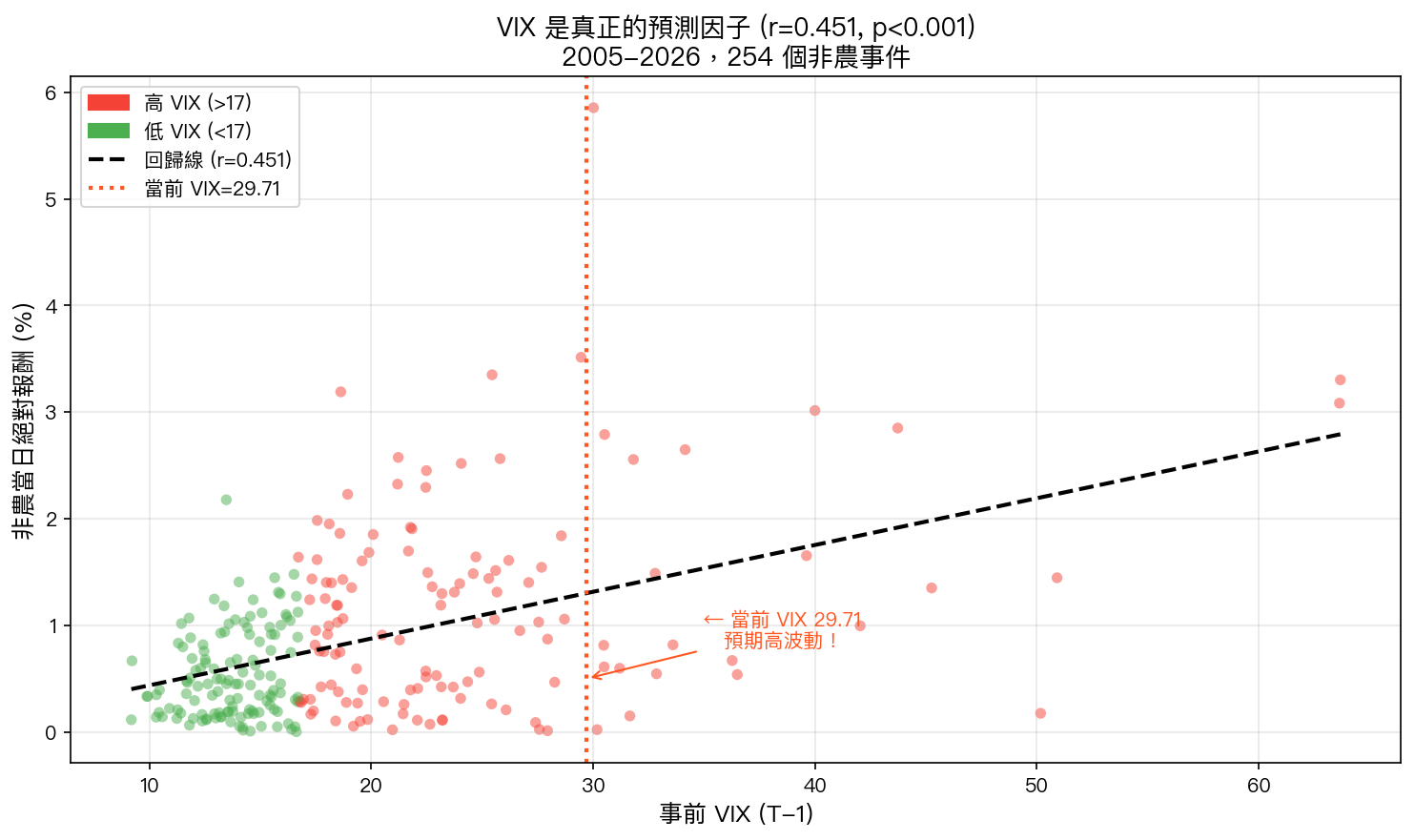

VIX 才是真正的預測因子

上圖呈現 254 個非農事件中, 事前 VIX 與非農當日絕對報酬的關係 。

統計結果:

- Pearson r = 0.451 (p < 0.0001)

- Spearman rho = 0.377 (p < 0.0001)

- 線性估計 :VIX 每上升 1 點 → 非農日波動增加 0.044%

這個效果遠比「是否是非農日」更強。

VIX 區制分析

以歷史中位數 VIX=16.71 切分:

| VIX 區制 | 樣本數 | 非農日平均波動 | 比率 |

|---|---|---|---|

| 低 VIX (<16.71) | 127 | 0.532% | 0.70x(低於基準!) |

| 高 VIX (>16.71) | 127 | 1.152% | 2.17x |

| 均值差異 t 檢定 | — | — | t=6.70, p<0.0001 |

高 VIX 非農日的波動,是低 VIX 非農日的 2.17 倍。

目前 VIX=29.71,顯然屬於高 VIX 環境,預期 4 月 3 日 NFP 日波動偏高。

4 月非農的季節性分析

從左圖(各月波動比率)可見,4 月份(n=21)的歷史波動比率為 1.31x ,高於全年均值,但統計上 不顯著 (t=0.88,p=0.387)。

| 4月 NFP 統計 | 數值 |

|---|---|

| 歷史樣本數 | 21 次 |

| 平均絕對報酬 | 1.00% |

| 波動比率 | 1.31x |

| 正報酬比例 | 52.4% |

| 統計顯著性 | 否(p=0.387) |

4 月 NFP 比起其他月份並無特殊效應,主導因子仍是當時的 VIX 水位。

其他發現

Vol Crush(公布前後波動壓縮) :未偵測到(前 5 天 vs 後 5 天,差異 p=0.736)。不像期權市場對 FOMC 那樣有明顯的隱含波動率壓縮現象。

Pre-event VIX Buildup :公布前 5 天 VIX 平均上升 0.23 點,但不顯著(p=0.227)。市場沒有系統性地「為非農預先定價」。

成交量 :非農日成交量比正常日高出 13.1%,其中 57.9% 的非農日成交量高於年均值。

結論與實務意涵

- NFP 的波動效應存在但微弱 (Wilcoxon p=0.004,但幅度僅 1.10-1.17x)

- t-test vs Wilcoxon 分歧 源自金融報酬厚尾,非參數檢定更合適

- VIX 是非農日波動的主因 (r=0.451),事件本身是次因

- 當前 VIX=29.71 → 高波動預期 ,但方向仍隨機(歷史 57.1% 收紅)

- 策略建議 :維持既有部位,無需因 NFP 調倉

實驗腳本: experiments/k528_nfp_event_study.py 結果數據: experiments/k528_nfp_event_study_results.json 參考文獻: Savor & Wilson (2013) JFE; Lucca & Moench (2015) JFE [提出: 用戶, 執行: Claude]

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊