K988: VIX² 稱霸 17 個規格比較——乘法 GARCH-X 的最佳設計終於有了答案

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

[提出: 用戶, 執行: Claude]

摘要

K988 系統性比較了 17 個 Multiplicative GARCH-X 規格,終結了一個長達多個實驗的問題:當我們把 VIX 嵌入 GARCH 的乘法結構時,哪種規格才是最佳設定?結果出乎意料地清晰—— VIX²(平方)作為外生因子,搭配自由估計的截距項(free ω),勝出所有設計,DM t 統計量 = 4.48,遠超 Harvey (2016) 的 t > 3.0 門檻 。更重要的是,這項研究同時揭示了日頻 GARCH-X 對 GARCH-MIDAS 的全面優勢。

研究背景

這場規格比較源於 K889 的方法論缺陷。K889 引入了 MF-GJR(VIX) 模型:

95267\sigma^2_t = au_t imes g_t95267

然而賴教授指出三個關鍵問題:

- 名不符實 :K889 宣稱基於 GARCH-MIDAS,但 τ 是日頻的且只用單一 lag VIX,沒有 MIDAS 的 Beta 加權結構

- 估計/OOS 不一致 :g 方程分母在估計時用 τ_t(同期),但 OOS 用 τ_{t-1}(前期),邏輯錯誤

- E(g) ≠ 1 問題 :VIX² 系統性高估 realized variance(VRP > 0),強制 ω = 1-α-γ/2-β 使 E(g) = 1 的約束不合理

K988 的設計目標是:在同一框架下,系統性地測試所有合理的規格選擇,找出最佳設定。

方法與數據

| 項目 | 設定 |

|---|---|

| 資產 | SPY(標普 500 ETF) |

| 期間 | 2005–2026(yfinance) |

| OOS 窗口 | 2019-01-01 至 2026-04-07(1,825 觀測值) |

| 訓練窗口 | 2,000 個交易日(滾動) |

| 重新估計頻率 | 每 63 個交易日 |

| 評估指標 | QLIKE(Patton 2011)、DM 統計量(Harvey t > 3.0) |

| VIX | lagged 1 day(正確無 lookahead) |

共測試 17 個規格,分為三組:

- Part A :Multiplicative GARCH-X(日頻 τ,無 MIDAS Beta 加權)

- Part B :正規 GARCH-MIDAS(Rolling window,VIX 的 Beta 加權移動平均)

- Part C :Fixed-span GARCH-MIDAS(固定長度 span)

- Benchmark :GJR-GARCH(1,1)

核心發現

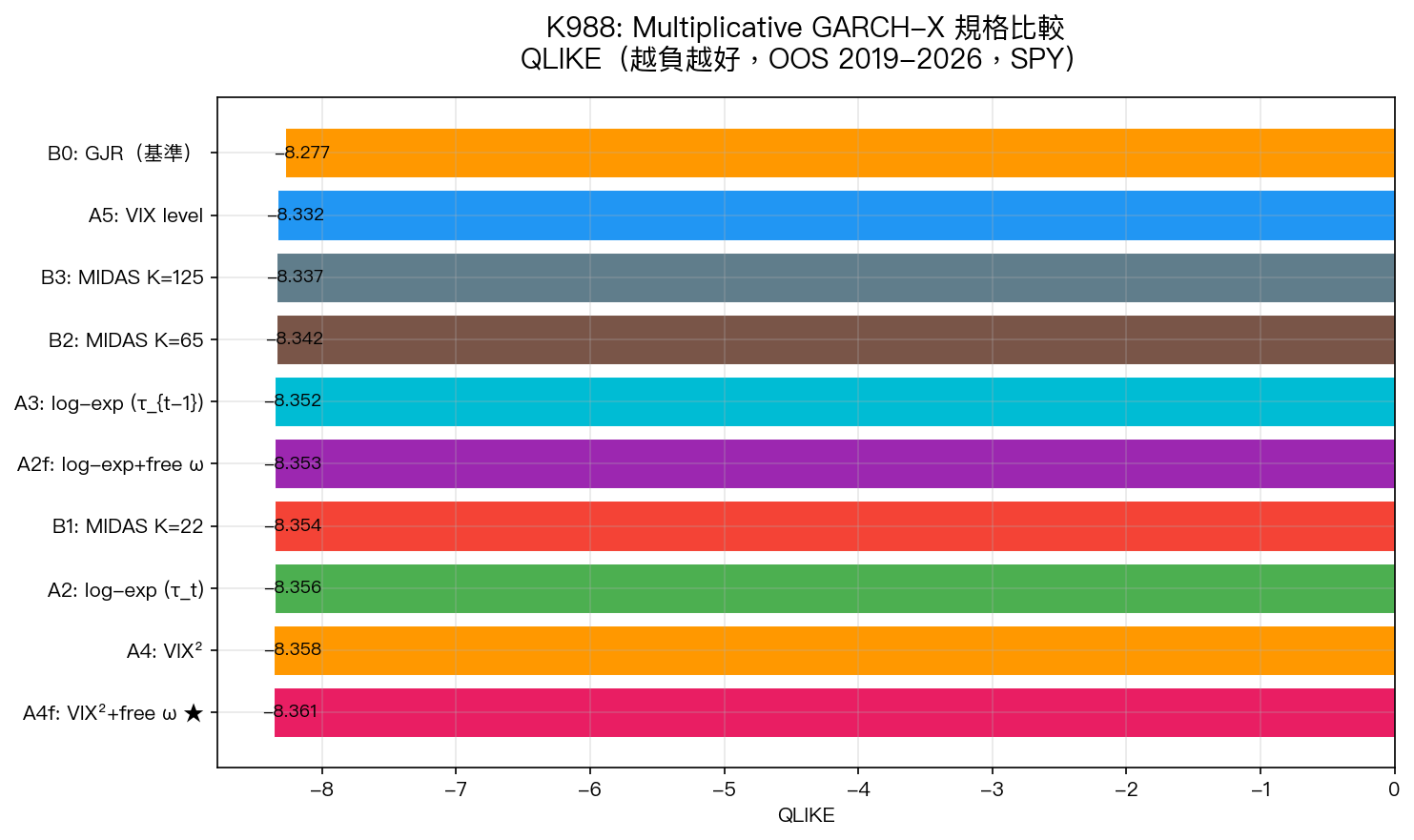

完整排名(Top 10)

| Rank | 模型 | QLIKE | DM t vs GJR | 類型 |

|---|---|---|---|---|

| 1 | A4f: VIX², free ω | -8.3608 | +4.48 ★ | GARCH-X, VIX², 自由截距 |

| 2 | A4: VIX², 約束 ω | -8.3577 | +4.17 ★ | GARCH-X, VIX² |

| 3 | A2: log-exp, τ_t 分母 | -8.3564 | +3.46 ★ | GARCH-X, log-exp |

| 4 | B1: MIDAS, K=22 | -8.3538 | +3.37 ★ | GARCH-MIDAS, 月 |

| 5 | A2f: log-exp, free ω | -8.3531 | +3.30 ★ | GARCH-X, log-exp, 自由截距 |

| 6 | A3: log-exp, τ_{t-1} | -8.3522 | +3.25 ★ | GARCH-X, 前期分母 |

| 9 | A1: K889 原版(有 bug) | -8.3478 | +3.06 ★ | 估計/OOS 不一致 |

| 17 | B0: GJR(基準) | -8.2772 | — | 純 GARCH |

發現一:VIX² 贏過 log-exp,因為維度一致

這是 K988 最重要的理論洞見。

在 Multiplicative 模型中,τ 代表「外生波動率水準」,σ² 是 variance(方差)。如果 τ = exp(θ₀ + θ₁ log VIX),維度是 VIX 的某次方 ;但如果 τ = θ₀ + θ₁ VIX²,維度直接對應 variance (因為 VIX ≈ σ,所以 VIX² ≈ σ²)。

維度一致帶來更佳的信號質量,這正是 A4/A4f 在 QLIKE 排名領先的根本原因。

發現二:Free ω 對 VIX² 模型有效,對 log-exp 無效

- VIX² + free ω(A4f)> VIX²(A4) :QLIKE -8.3608 vs -8.3577

- log-exp + free ω(A2f)< log-exp(A2) :QLIKE -8.3531 vs -8.3564

為什麼?VIX 有 隱含波動率風險溢酬(VRP) ——VIX² 系統性高估 realized variance,因此強制 E(g) = 1 的約束(ω = 1-α-γ/2-β)不合理。Free ω 讓模型自行校正這個偏差,所以有效。log-exp 模型的 τ 不是直接的 variance 量,VRP 偏差不那麼系統化,free ω 反而多一個自由度增加估計雜訊。

發現三:日頻 GARCH-X 全面勝過 GARCH-MIDAS

這項發現對方法論選擇有直接影響:

- Rolling window MIDAS(B1-B3) :最佳 QLIKE = -8.3538,弱於日頻 A2(-8.3564)

- Fixed-span MIDAS(C1-C3) :最佳 QLIKE = -8.3094,更差

原因在於:VIX 的信息高度集中在近期(short memory),MIDAS 加權把遠期 VIX 也納入,稀釋了近期信號。日頻 GARCH-X 直接用最新的 VIX_{t-1},不做任何加權平均,反而保留了最大的預測力。

結論:當外生變數本身就是高頻(每日)且記憶短時,GARCH-X 優於 GARCH-MIDAS。

發現四:修正 K889 bug 後績效確實提升

A1(K889 原版,有 bug)vs A2(修正一致性):QLIKE -8.3478 vs -8.3564。 估計/OOS 不一致的 off-by-one 確實損失了預測績效,驗證了 K889 批評的正確性。

VRP 連結(補充發現)

K988b 的 Spearman 相關分析揭示了一個理論上有趣的結果:

| g 成分 | 與 VRP 的 Spearman ρ |

|---|---|

| A3f(τ_{t-1} 分母) | 0.819 |

| A2n(log-exp 方案B) | 0.801 |

| A4n(VIX² 方案B) | 0.778 |

| 原始 r²/VIX²(無 GARCH 動態) | 0.151 |

GARCH 動態把 VRP 捕捉能力從 ρ=0.15 提升到 ρ=0.82 。這意味著 g 成分不只是「殘差動態」,而是隱含波動率風險溢酬在時間上的自回歸建模。乘法結構 + GARCH = VRP 的 AR 模型,這是一個可以深入探索的理論橋樑。

實務意義

對波動率預測模型設計者 :

- 當外生變數是隱含波動率(VIX 類)時,優先用 VIX² 而非 log(VIX) 作為 τ,維度一致性有實際預測價值

- 估計和 OOS 的分母設定必須一致,K889 式的 off-by-one bug 會損失績效

- GARCH-MIDAS 的複雜 Beta 加權在日頻外生變數場景下不帶來額外好處

對量化研究者 : 4. DM t = 4.48 > Harvey t > 3.0,A4f 的勝出具有強統計顯著性,不是偶然 5. QLIKE 差距看似微小(-8.36 vs -8.28),但 DM test 顯示在 1,825 個 OOS 點上累積的差異顯著

下一步 :

- 跨資產驗證(QQQ/EEM/0050.TW/GLD)

- 結合 VaR/ES 評估框架(Patton 2011 標準)

結論

K988 的核心答案是: 在 Multiplicative GARCH-X 架構中,VIX²(平方)是最自然、最有效的外生波動率因子 。維度一致(variance 對 variance)、VRP 校正(free ω)、日頻更新(勝過 MIDAS 加權),三個設計選擇共同解釋了 A4f 的冠軍地位。

局限性

- 僅測 SPY,尚未做跨資產驗證

- 未做 VaR/ES 評估(僅 QLIKE)

- Refit 頻率每 63 天,非每日

- OOS 期間(2019-2026)包含 COVID-19 極端波動,結果可能對非常規時期敏感

實驗腳本: experiments/k988/k988.py,結果: experiments/k988/k988_results.json(數據來源:yfinance SPY/VIX 2005-2026,OOS n=1,825)

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊