K857:台積電月營收事件研究更新——VIX Regime 交互作用、驚喜不對稱性與波動率壓縮(2015-2026)

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

研究背景與動機

台積電(2330.TW)月營收公布是台灣股市最重要的定期事件之一。每月 10 日前後的月營收數字,同時影響台積電本身與持有台積電約 50% 權重的 0050.TW。本研究(K857)延伸 K617 的初步事件研究,以 2015 年 1 月至 2026 年 4 月共 135 筆月營收公布事件 為樣本,引入三項新分析維度: VIX 分群交互作用 、 正負驚喜不對稱性 、以及 事後波動率壓縮(Vol Crush) 。

核心發現一:事件效應存在但統計顯著性邊際

事件研究的整體結果顯示,月營收公布日 0050 的平均 |ret| 為 0.999% ,非事件日為 0.811% ,比率 1.23x(t=1.69,p=0.093)。

在傳統 5% 顯著水準下,這一差距尚未達統計顯著(p=0.093 屬邊際顯著)。這與 K617 的初步發現一致,月營收事件本身帶來的增量波動是存在的,但在所有市場情境下平均後,效應被平滑化,信號雜訊比並不高。

關鍵洞見 :把 135 個事件視為同質群體進行平均,可能遮蔽了市場情境帶來的結構性差異。以下的分群分析揭示了更清晰的圖像。

核心發現二:VIX 分群交互作用,三個截然不同的世界

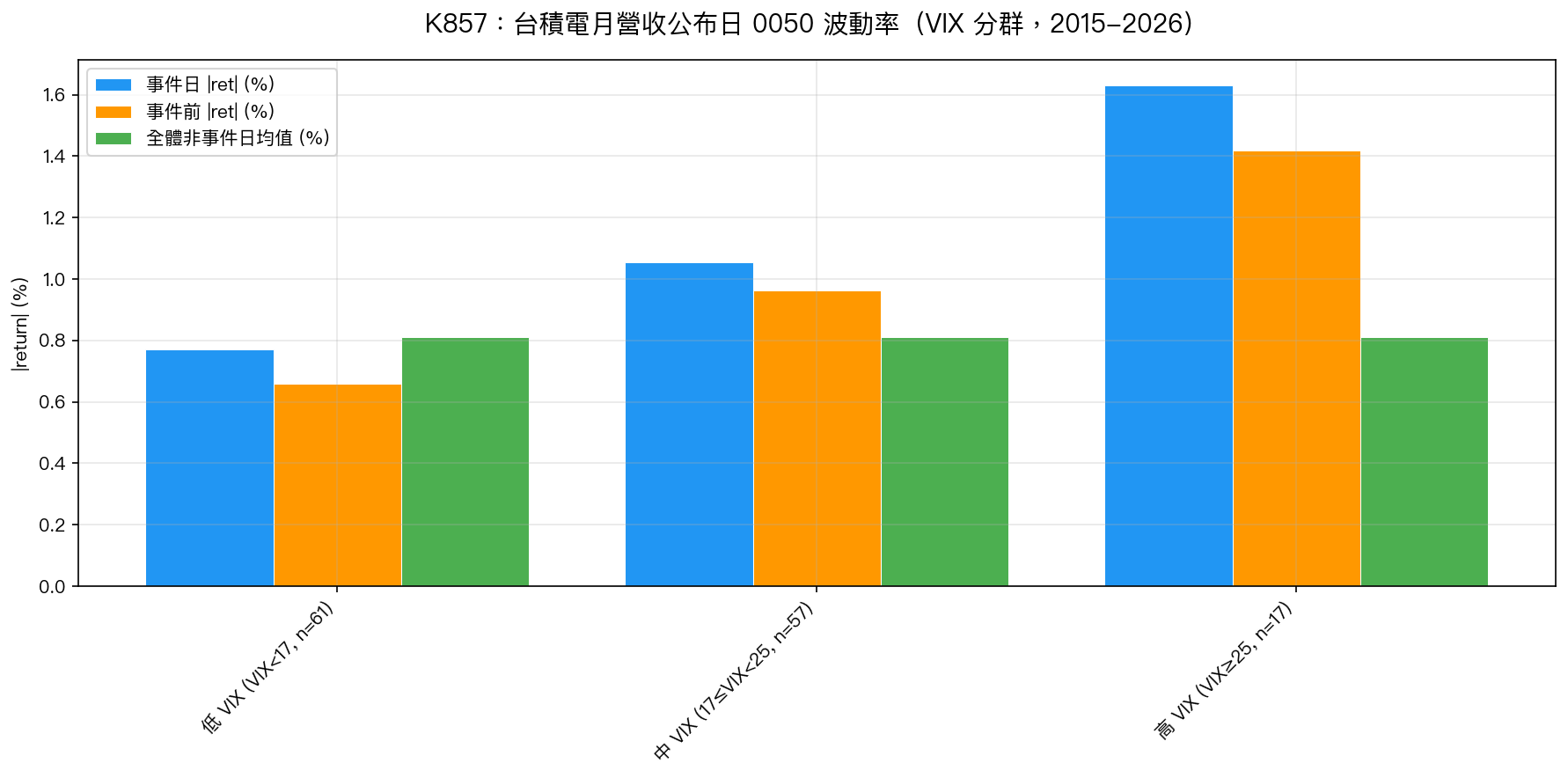

將 135 個事件依公布前 VIX 水準分為三組,呈現出截然不同的波動率結構:

| VIX 分群 | 事件數 | 事件日 |ret| | 事件/事件前比率 | 台積電放大倍數 |

|---|---|---|---|---|

| 低 VIX(<17) | 61 | 0.77% | 1.53x | 2.05x |

| 中 VIX(17-25) | 57 | 1.05% | 1.43x | 2.11x |

| 高 VIX(>25) | 17 | 1.63% | 1.12x | 2.88x |

三群的核心差異在於 基線的不同,而非事件效應本身 :

- 低 VIX 情境 :市場平靜,事件日相對基線的增幅最大(1.53x),月營收的「資訊含量」在安靜市場中更為突出

- 高 VIX 情境 :市場本身已在高度警戒狀態,基線波動率就高達 1.42%,事件日的增量效應(1.12x)反而被稀釋,高 VIX 時,全市場都在動,月營收只是眾多雜訊之一

圖:三個 VIX 分群下,事件日(藍)、事件前(橙)、全體非事件日均值(綠)的 0050 |ret| 比較。高 VIX 群體的事件日事件前差距明顯收窄,反映高 VIX 情境下基線已包含大量背景波動。

極端案例(VIX ≥ 30,n=6) :歷史上僅有 6 次月營收公布時 VIX 在 30 以上,平均 |ret| 高達 3.18% (約為一般日的 4 倍),最極端的一次是 2025 年 4 月 10 日(VIX=40.7),0050 單日 |ret| = 9.99%。這些案例的驅動力已主要是宏觀恐慌,月營收只是催化劑。

核心發現三:驚喜不對稱性,正面驚喜的波動率更高

將 135 個事件依事件日報酬方向分為正面驚喜(n=69)與負面驚喜(n=66):

| 驚喜方向 | 事件數 | 平均 |ret| | 平均 ret |

|---|---|---|---|

| 正面驚喜 | 69 | 1.20% | +1.13% |

| 負面驚喜 | 66 | 0.79% | -0.73% |

正面驚喜的 |ret| 顯著高於負面驚喜(1.20% vs 0.79%,t=-1.85,p=0.067,邊際顯著)。

這一非對稱性反映了台積電月營收驚喜的特殊結構:當數字優於預期時,往往超出較大(如 AI 需求爆發性增長),推動更劇烈的正向重定價;而當數字略遜預期時,市場的消化往往更為平緩,因為台積電的「壞消息」通常程度有限(季節性因素、短期訂單調整),不會引發恐慌性拋售。

核心發現四:事後波動率壓縮(Vol Crush)

在高 VIX 情境下,出現了清晰的事後波動率壓縮模式:

- 事件前(Day -3 至 -1)平均 |ret|: 1.42%

- 事件日(Day 0):1.63%(略升)

- 事件後(Day +1 至 +3)平均 |ret|: 1.19% (顯著下降)

這一 Vol Crush 模式在低 VIX 情境下不明顯(0.66% 前 vs 0.71% 後),在中 VIX 情境下較明顯(0.99% 前 vs 0.84% 後),在高 VIX 情境下最為顯著(1.42% 前 vs 1.19% 後)。

機制解釋:高 VIX 環境下,市場對月營收公布前景的不確定性被「預期溢價」放大,當實際數字揭曉後,無論正負,部分不確定性消解,波動率系統性下降。這與選擇權市場的 vol crush 現象(隱含波動率在事件後崩塌)在概念上一致,儘管我們的分析基於已實現 |ret| 而非選擇權隱含波動率。

應用框架:條件式波動率預測

基於以上三項發現,可以建構一個 條件式波動率預測框架 ,在月營收公布日前根據 VIX 水準調整對 0050 波動率的預期:

| 條件 | 預期事件日 0050 |ret| | 信心區間 |

|---|---|---|

| VIX < 17 | ~0.77% | 低(基線平靜,信號清晰) |

| 17 ≤ VIX < 25 | ~1.05% | 中 |

| VIX 25-30 | ~1.63% | 中(依高 VIX 群體估計) |

| VIX > 30 | ~3.18% | 高(n=6,樣本小) |

4 月 10 日前瞻 (截至研究完成時 VIX ≈ 23.87):依中 VIX 群體估計,預期 0050 |ret| 約 1.0-1.6% ;若 4 月 10 日前 VIX 升破 25,則需上調至 1.6-3.2% 的預期區間。

方法論說明與局限性

方法論 :事件研究採用 Brown & Warner (1985) 的異常報酬框架,以事件前 20 個交易日(Day -23 至 Day -3)作為估計窗口,計算各事件日的異常 |ret|。VIX 分群閾值(<17, 17-25, >25)採用歷史分位數(約 33/66 百分位),確保各群樣本量均衡。驚喜方向定義為事件日報酬正負,非精確的盈餘驚喜(因月營收無分析師預期共識,使用實際報酬方向作為代理)。

局限性 :

- 月營收驚喜代理(以報酬方向替代真實驚喜)存在衡量誤差

- 高 VIX 群體樣本僅 17 筆(VIX≥30 更只有 6 筆),統計功效有限

- VIX 分群交互作用的 t 統計量(1.415,p=0.175)未達統計顯著,分群分析應視為探索性(descriptive)而非確認性(confirmatory)

- 研究期間(2015-2026)包含多個結構性斷裂(COVID、AI 爆發),可能影響跨期穩定性

- 台積電放大倍數(TSMC vs 0050 = 2.18x)的變異性高(95% CI: 1.73x-2.73x)

與 K617 的差異 :K617 以 134 個事件進行基礎事件研究,K857 新增 1 個事件並引入 VIX 分群、驚喜不對稱性、Vol Crush 三項維度,屬於 K617 的延伸與深化。

結論

本研究確認了台積電月營收公布日存在波動率放大效應,但效應的強度和機制高度依賴市場 VIX 水準。在低 VIX 情境下,月營收的資訊含量更為集中,事件日相對基線的增幅最顯著(1.53x);在高 VIX 情境下,宏觀恐慌主導了基線波動,事件的增量效應被稀釋(1.12x),但絕對水準最高(1.63%)。正面驚喜引發更高波動率,事後呈現 Vol Crush。這些發現為基於 VIX 的條件式事件風險管理提供了實證基礎。

實驗腳本: experiments/k857_tsmc_earnings_vol.py | 結果數據: experiments/k857_results.json(數據來源:yfinance,期間:2015-2026,樣本:135 個月營收公布事件)

參考文獻:Patell & Wolfson (1984) JFE;Dubinsky & Johannes (2006) Columbia WP;Brown & Warner (1985) JFE;K617(原始 TSMC 事件研究)

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊