如果美股影響台股的力道每天都在變,模型該怎麼辦?

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

如果美股影響台股的力道每天都在變,模型該怎麼辦?

很多人看台股波動時,都會有一個很自然的想法:

美股前一晚如果很亂,今天台股應該也會比較亂。既然如此,把美股恐慌指標放進模型,理論上應該會更準。

問題是,美股影響台股的力道,不像水龍頭只有開跟關。

有時很強,有時很弱,有時甚至方向都會變。

這份實驗就在問一件事:

如果這個影響力天天在變,模型是不是也該跟著變?

答案是:方向上有幫助,但還不夠大,還不能直接宣告翻盤。

先講最重要的結果

這次用的是 0050.TW、SPY 和 ^VIX 的日資料,全樣本從 2009-01-05 到 2026-03-24,總共 4,073 筆觀測值。真正拿來驗證模型的外樣本區間,是 2023-01-03 到 2024-12-31,有效樣本 449 天。

比較結果很乾脆:

- 固定版:比基準做法 更差

6.14% - 會隨時間慢慢調整的版本:大約 好

1.7% - 但這個

1.7%還不夠大,不足以說已經穩定贏了

換成白話,就是:

問題真的出在「固定不變」這件事上,但把它改成動態後,也只修好一部分。

為什麼固定版會出問題

這份資料裡,美股和台股的連動本來就不穩。

以 63 日滾動相關來看:

- 平均只有

0.140 - 標準差卻有

0.156 - 最低到

-0.395 - 最高到

0.641 - 大約

18%的時間還會出現負相關

這種資料結構代表,美股對台股的影響不是一條固定直線,而是一段會忽強忽弱的關係。

如果你硬要用一個永遠不變的係數去描述它,就很容易在某段時間估得很準,換一段時間就立刻失效。

這也是為什麼固定版在這次外樣本裡不只沒加分,反而明顯退步。

動態版本為什麼看起來比較合理

這次不是只試一個新招,而是把幾種不同的動態做法一起放上去:

- 每隔一段時間重估一次

- 高恐慌、低恐慌用不同規則

- 讓係數每天慢慢調整

裡面表現最好的是「慢慢調整」那一版。它不是每天大幅重寫規則,而是承認市場關係會變,但不相信它會一夜之間從 A 跳到 B。

這種做法比較像在處理真實世界:

會變,但不要亂跳。

也正因為這樣,它確實把固定版的傷害收回來一些,外樣本成績也重新回到基準附近。

但別急著把它當成新答案

這份結果最成熟的地方,不是它找到一個新贏家,而是它沒有過度宣稱。

雖然最好的動態版本比基準好大約 1.71%,但這個差距還不足以排除「只是剛好」。

這就是這篇最值得記住的地方:

方向可能是對的,但證據還不夠厚。

你可以把它想成在試一條新路:

- 舊路確定有洞。

- 新路確實比較順一點。

- 但還沒順到可以直接改導航。

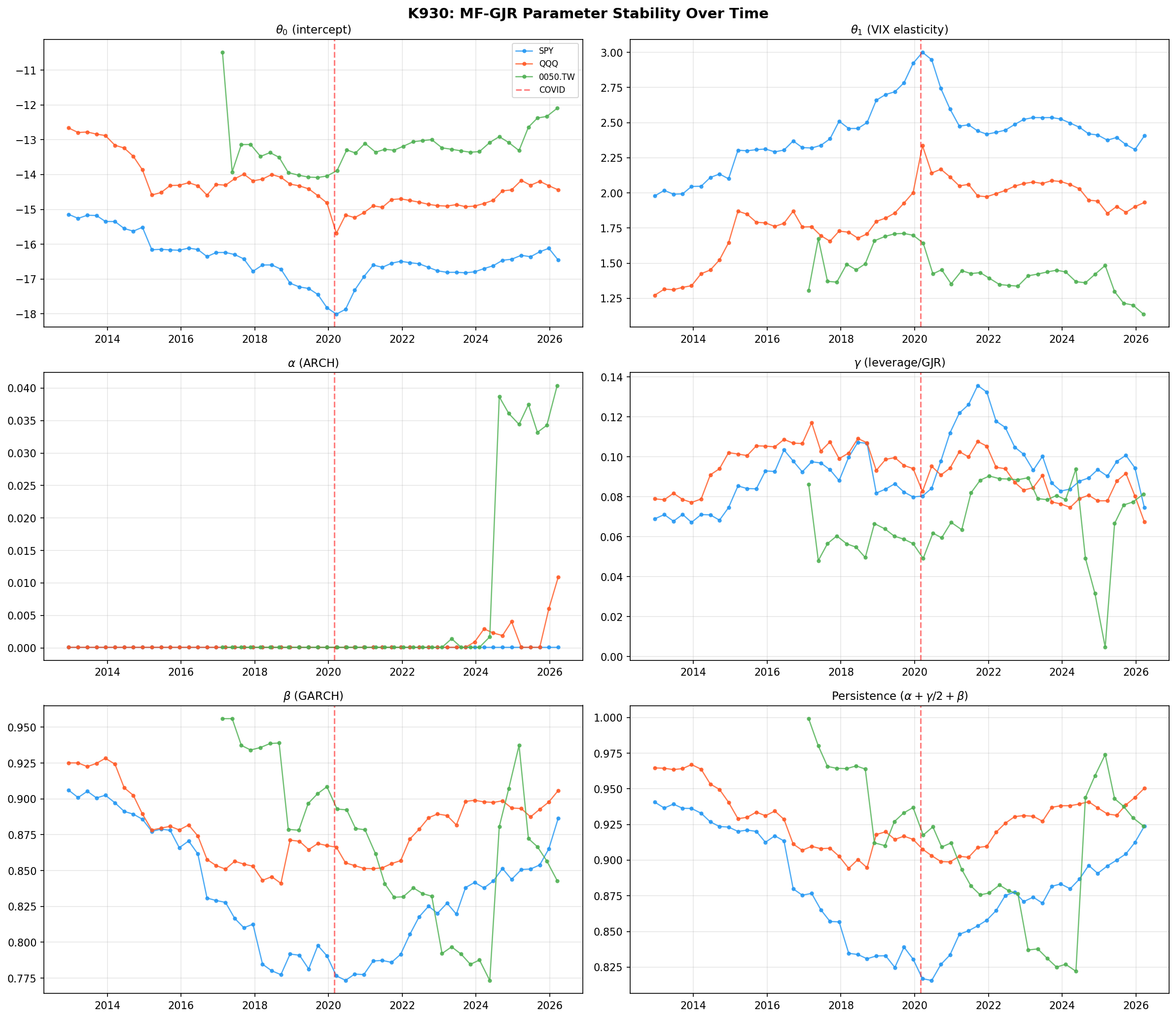

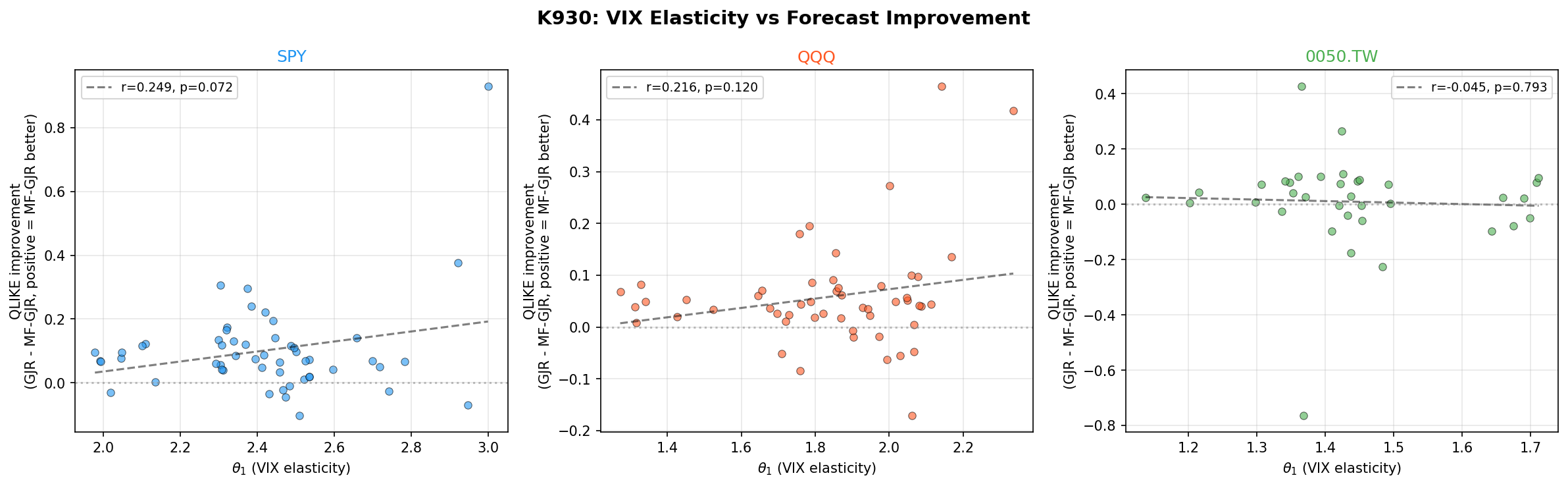

後續的跨市場追蹤,把這個問題看得更清楚

下面兩張圖不是這次主實驗自己畫的,而是後續延伸實驗留下的遠端圖。它們剛好能補強這份結果最核心的機制:VIX 的影響力真的會漂移,而且不同市場漂移方向還可能不一樣。

這兩張圖要提醒的事情很重要:

就算你已經知道「係數會變」,也不代表只要把它做成動態,模型就自然會更準。市場關係會漂移是一回事,你能不能把漂移估得夠穩,又是另一回事。

對一般投資人最有用的提醒

如果你平常會看美股和台股,這份結果其實比看起來更實用。

它告訴你的不是「以後請用某個更複雜的模型」,而是:

- 美股恐慌確實會影響台股,但這個影響不是固定比例。

- 看到一個更靈活的模型,不代表它就比較可信。

- 很多時候,模型只是從「太死」變成「太吵」。

所以最穩妥的解讀不是「新方法贏了」,而是:

我們更確定問題在哪裡了,但解法還在半路上。

一句話結論

把美股影響台股的係數做成動態,確實比固定寫死更合理,也確實拿回一點外樣本表現;但到目前為止,這個改善還不夠大,不足以穩定打敗老派基準模型。

這不是壞消息。它至少幫我們排除了另一條錯路:問題不是 VIX 完全沒用,而是你不能假設它永遠用同一種力道在影響台股。

本文基於實驗 K463(腳本:experiments/k463/k463_tvp_garchx_taiwan.py,結果:experiments/k463/k463_tvp_garchx_taiwan_results.json),正文圖表另借用後續 K930 已發布圖片作為補充說明。資料來源:yfinance(0050.TW、SPY、^VIX);全樣本期間 2009-01-05 至 2026-03-24;外樣本期間 2023-01-03 至 2024-12-31;外樣本 449 天。

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊