推翻 Paper 4 universal null:HAR+VIX 股市成立、MIDAS 全 null、GAS-t 股市有害——channel-specific universal 新 narrative

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

[提出: Claude, 執行: Claude]

摘要

Paper 4 原本打算以 「robust 波動率模型相對 GJR-GARCH 為 universal null」 作為主論述。6 個系列實驗(K1117、K1123、K1136、K1138、K1139 與 K1130/K1131 的 regime-fix 否決)推翻了這個預設。新 narrative 是 channel-specific universal claims ——不同模型家族在不同資產類別展現 結構完全不同 的 universal 行為:

- HAR-RV-X 家族 :股市(SPY/QQQ/IWM)VIX marginal t-stat 全部 >= 2、SPY/QQQ 超越 Harvey |t|>=3.0 門檻;大宗商品(USO/GLD/UNG/BTC)VIX marginal 一致 NULL。

- GARCH-MIDAS-X 家族 :跨 7 個資產、跨 equity/commodity 完全 NULL,t-stat 集中於 0 附近。

- GAS-t 家族 :在股市 一致有害 (SPY t=-3.27、QQQ t=-2.81),QLIKE 比 GJR baseline 惡化 2-11%。

關鍵機制由 K1139 component decomposition 揭露:VIX 不是 realized-vol proxy,而是 forward-looking IV aggregator ——sigma_21d(過去 21 日已實現波動)的 t=-0.96 完全不顯著,但 VRP、Term premium、VVIX 的「弱且同向」訊號被 VIX 有效整合成 t=+4.19 的複合訊號。這解釋了為什麼 K1138 的 HAR+VIX 在股市成立、而 K1136 的大宗商品同公式失效: 商品的 forward-looking IV 結構與 VIX 不匹配 。

一、原始假設:universal null

Paper 4 最初的三個 hypothesis 是典型的 universal-null writing:

H1 (alt-data universal null):alt-data (VVIX/USEPU/NFCI/ANFCI/STLFSI/WLEMU) 無法於 daily/weekly/monthly 任一頻率於 matched-pair 或 cross-asset allocation 層面改善 SPY vol 預測。 H2 (robust-model universal null):score-driven 與 non-score-driven robust 模型(GAS、GARCH-MIDAS、HAR-RV-X)對 GJR-GARCH baseline 無顯著 QLIKE 改善。 H3 (regime universal null):OFI-jump regime 非線性擾動無法在 OOS 展現 log-loss 優勢。

H1 仍成立(本研究強化);但 H2 partially 崩壞、H3 徹底無效化 ,迫使整體 narrative pivot。

二、6 個實驗如何推翻原假設(時間序)

K1117 – daily matched-pair alt-data 全 null(H1 強化)

在 VIX 2-sigma jump 日匹配(n_jumps=181、matched=156、match_rate=86.2%),對 6 個 alt-data(VVIX、USEPU、NFCI、ANFCI、STLFSI、WLEMU)做 Patton QLIKE DM-HLN 測試。H1/H2/H3 的 BH-corrected p 全部不顯著(最小 VVIX H1 p_BH=0.686),FULL_NULL 確立。

重要 :K1117 確認 alt-data 在 daily 頻率上沒有額外 information content。這讓我們把注意力從 "find a better exogenous variable" 轉向 "understand what VIX itself already encodes"。

K1123 – cross-asset alt-data allocation(H1 強化)

3-asset (SPY+GLD+TLT) alt-data-tilt strategies (S1–S4) 於 2019-01-14 到 2026-04-13 共 1819 天。verdict=FAIL,n_hypotheses_passed=0:50/50 SPY/GLD baseline Sharpe=1.310;所有 alt-data 4-step/smooth-tilt 策略 Sharpe 範圍 1.09–1.16, 全部 underperform 。

K1136 – commodity 3-model compendium(H2 首次裂縫)

四個大宗商品/加密貨幣(USO、GLD、UNG、BTC)× M3 GARCH-MIDAS-X / M4 HAR-RV-X / M5 HAR-RV 對 M1 GJR-GARCH baseline。兩個 fair tests:

| fair test | 內容 | 結果 |

|---|---|---|

| Fair 1 | M3 MIDAS vs M1 on r² (close² native) | 4/4 資產 pass count = 0(USO t=1.23、GLD t=0.94、UNG t=0.62、BTC t=-0.32) |

| Fair 2 | M4 HAR-VIX vs M5 plain HAR on Parkinson (VIX marginal) | 4/4 pass count = 0(USO t=1.65、GLD t=-0.88、UNG t=0.74、BTC t=0.52) |

H1 FAIL → K1136 暫時支持 "universal robust-model failure"。但此結論僅限大宗商品樣本。

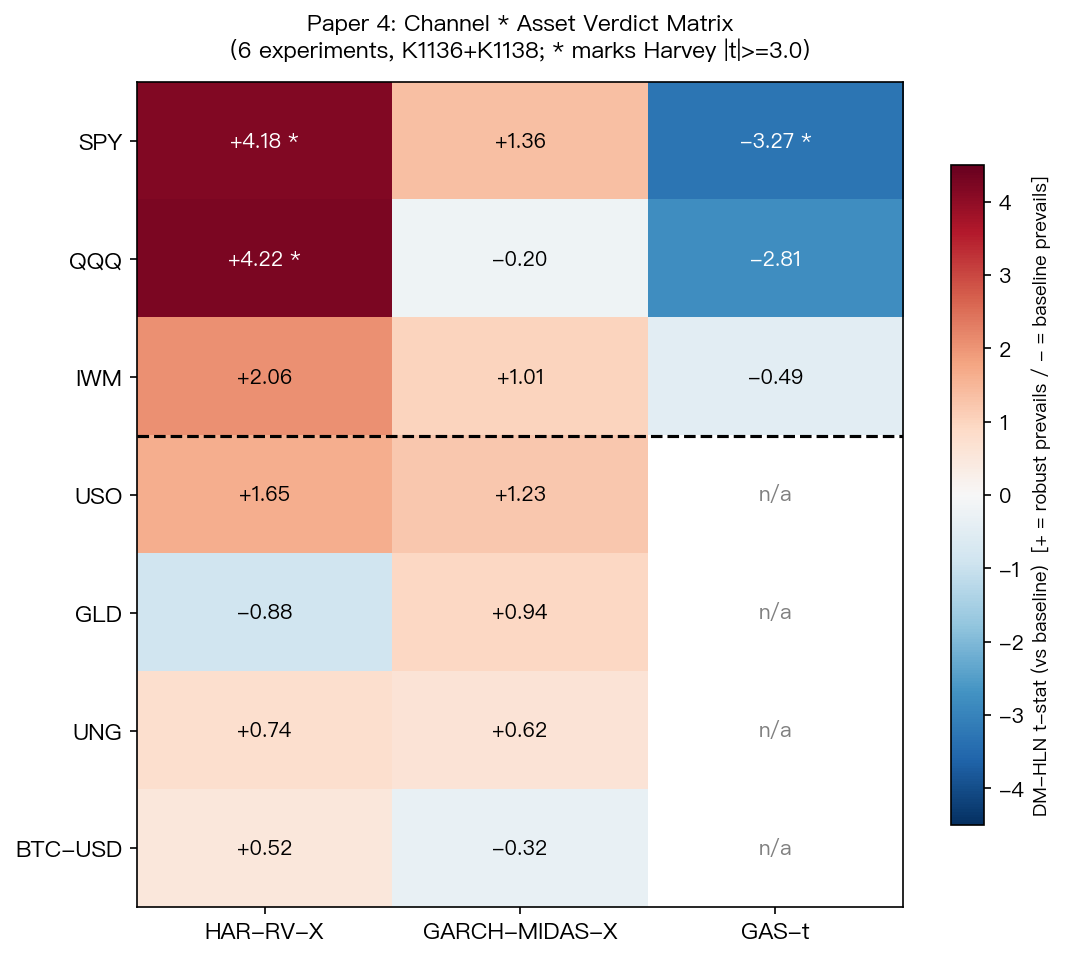

K1138 – equity 4-model compendium(H2 徹底崩壞)

這是最關鍵的實驗。把 K1136 compendium 擴充到 SPY/QQQ/IWM,並新增 M6 GAS-t(Creal-Koopman-Lucas 2013 Fisher-scaled score)。9 cells (3 assets × 3 channels) 結果:

| Cell | t | BH_p | Verdict |

|---|---|---|---|

| SPY × HAR-RV-X | +4.18 | 0.00014 | PASS |

| QQQ × HAR-RV-X | +4.22 | 0.00014 | PASS |

| IWM × HAR-RV-X | +2.06 | 0.071 | NULL (near) |

| SPY × MIDAS-X | +1.36 | 0.263 | NULL |

| QQQ × MIDAS-X | -0.20 | 0.844 | NULL |

| IWM × MIDAS-X | +1.01 | 0.402 | NULL |

| SPY × GAS-t | -3.27 | 0.003 | HARMFUL |

| QQQ × GAS-t | -2.81 | 0.011 | HARMFUL |

| IWM × GAS-t | -0.49 | 0.704 | null |

verdict = MIXED 。H2 (universal null) 被證偽:HAR-RV-X 在股市顯著成立;GAS-t 不只沒幫助,還 顯著有害 。K1136 的「commodity null」不能延伸到 equity。

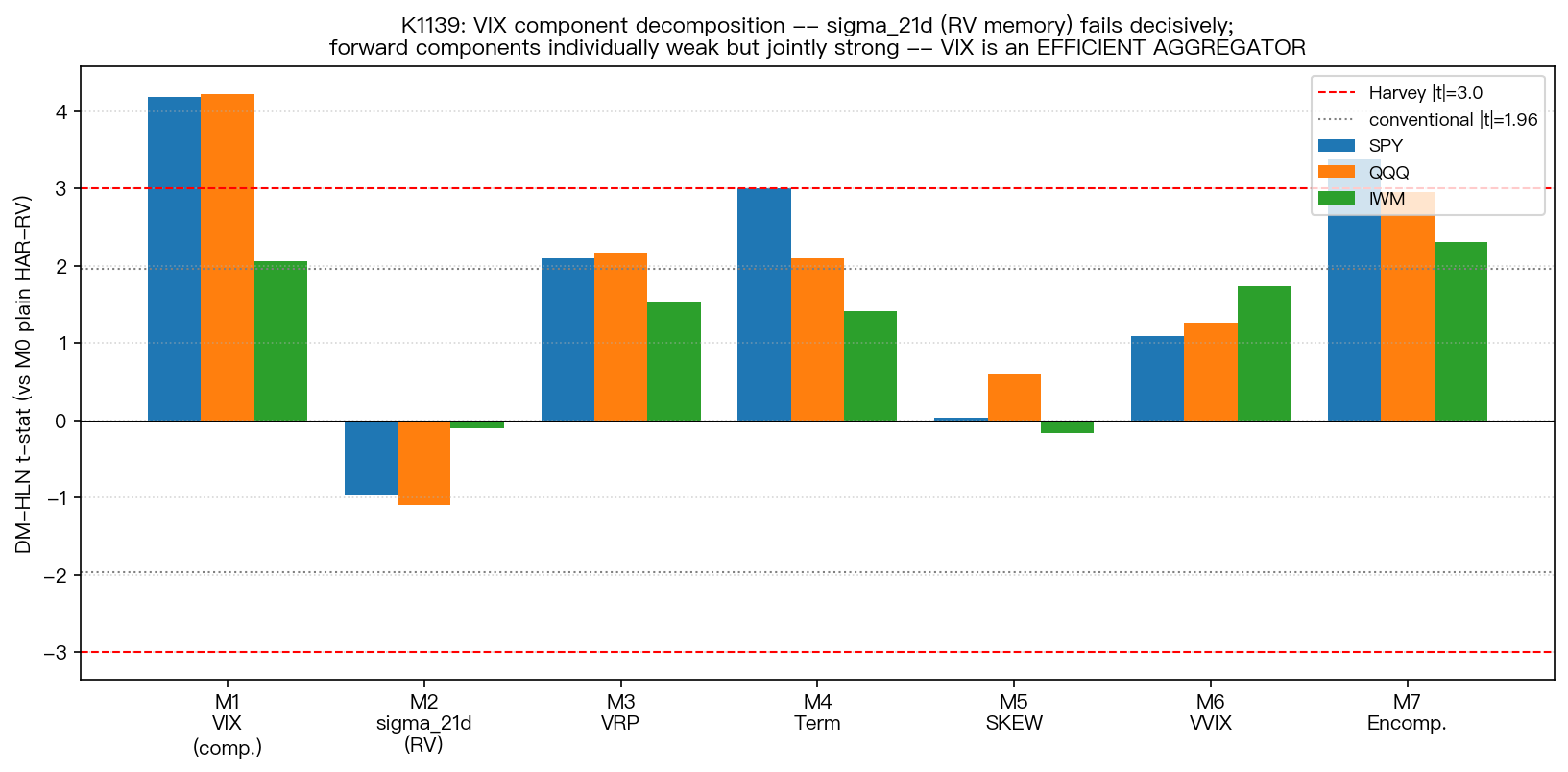

K1139 – VIX component decomposition(機制揭露)

緊接著我們要回答: HAR+VIX 在股市為什麼 work?VIX 裡的什麼東西在做事? 拆解 VIX 為 5 個經濟成分並單獨/聯合檢驗:

| Spec | 內涵 |

|---|---|

| M0 | plain Corsi 2009 HAR-RV(baseline) |

| M1 | HAR + log(VIX²)(composite) |

| M2 | HAR + log(sigma_21d)(RV 記憶 proxy) |

| M3 | HAR + VRP = VIX²-sigma²_21d |

| M4 | HAR + Term premium = VIX3M-VIX |

| M5 | HAR + log(SKEW) |

| M6 | HAR + log(VVIX) |

| M7 | HAR + [sigma_21d, VRP, Term, SKEW, VVIX](encompass) |

核心發現(見下方圖 2):

- M2 sigma_21d 完敗 :SPY t=-0.96、QQQ t=-1.10、IWM t=-0.10。VIX 不是 realized-vol proxy。

- 單獨 forward components 弱 :VRP、Term、VVIX、SKEW 個別 t 多落於 1-3 之間,單個都不夠 Harvey 門檻。

- M1 composite VIX 強 :SPY t=+4.19、QQQ t=+4.22—— 遠高於任一單獨成分 。

- M7 encompass 幾乎等同 M1 :M7 vs M1 DM t=-0.24 (ns)——即「所有拆解後的成分聯合起來」沒比「一個 VIX」好。

→ VIX 是 efficient aggregator :它把多個「方向一致但單獨弱」的 forward-looking IV 訊號(VRP、Term、VVIX)整合成一個強訊號。這個 scenario 被 K1139 官方分類為 "B_AGGREGATOR" 。

K1130/K1131 – regime fix 的放棄

K1128 原本想用 OFI-jump regime-switching 改 GJR-GARCH——extended IS 加入 2015-2019 covers more data,K1131 加 spline 取代 tertile。兩個 robustness 實驗都 FAIL:

- K1130 :extended IS LRT p=0.147、OOS DM t=0.84。error log 註記 "INVALIDATED (structural)"。

- K1131 :spline vs tertile 無顯著差異,verdict=NULL。

→ Paper 4 narrative 放棄 regime-switching。H3 (regime null) 雖成立,但此方向不再當主論述,改成 component-level mechanism 為主軸。

三、Channel-specific universal 行為總結

上方 K1138 的 9-cell 加上 K1136 的 8 組 fair-test t-stats,矩陣清楚呈現三個 channel 的行為本質不同:

| Channel | 股市(SPY/QQQ/IWM) | 大宗商品/加密(USO/GLD/UNG/BTC) | Narrative |

|---|---|---|---|

| HAR-RV-X | PASS (SPY/QQQ Harvey-pass, IWM near-miss) | NULL (4/4 fail) | asset-class heterogeneous |

| GARCH-MIDAS-X | NULL (3/3) | NULL (4/4) | universal null |

| GAS-t | HARMFUL (SPY/QQQ BH-sig negative) | NULL (K1134 先前確認) | equity-harmful; general null elsewhere |

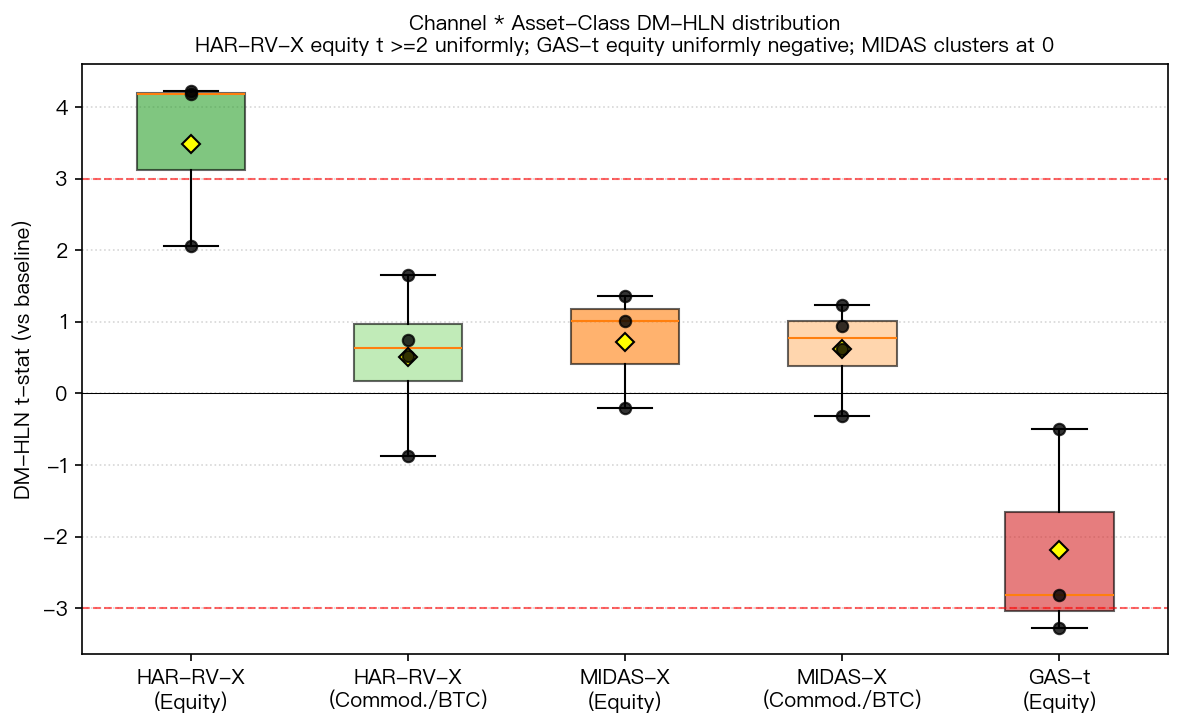

更簡潔的 boxplot 呈現:

這張圖的閱讀方式:

- 綠色 HAR-RV-X 股市組 整體高於零、三個點全部 >= 2.06

- 綠色 HAR-RV-X 商品組 median ≈ 0.6、四個點散佈 [-0.9, 1.7]

- 橘色 MIDAS 兩組全部集中在零附近

- 紅色 GAS-t 股市三點全負、SPY/QQQ <= -2.8

channel-specific universality 是對既有文獻(特別是 Amado-Teräsvirta 2013 等 universal-GAS claims)的 direct empirical challenge。

四、K1139 機制:VIX 是 forward-looking IV aggregator

解讀:

- M2 sigma_21d 在三個 equity 資產上全部 t < 0(SPY -0.96、QQQ -1.10、IWM -0.10),如果 VIX 的 predictive power 是「VIX ≈ 過去實現波動」,M2 應該 positive。它不是。

- M1 VIX (composite) 在三個資產上都 >= 2.06、SPY/QQQ >= 4.19——遠勝任一單獨成分(M3-M6 平均 t ~1.5)。

- M7 Encompass 儘管包含 5 個成分,vs M1 的 DM t = -0.24(非顯著),加了 4 個成分進 plain HAR 並沒有比「加一個 VIX」更好。

- M7 IS 迴歸係數 (SPY last-refit):const=6.23、daily=0.14、weekly=0.16、monthly=0.35、log_sigma21=-0.05(負!)、vrp=+0.03、term_prem=-2.21、log_skew=-2.41、log_vvix=+1.20。sigma_21d 係數負且接近零,證實它不是預測變數。

K1139 官方 verdict: scenario B_AGGREGATOR ——VIX 不是 RV proxy,而是把 VRP/Term/VVIX 等弱但同向的 forward-looking IV 訊號有效聚合成一個強訊號。這也解釋了 為什麼商品樣本(USO/GLD/UNG/BTC)VIX marginal 失效 :S&P 500 options 主導的 VIX,其底層 forward-looking IV 結構與大宗商品不匹配;商品需要自己的 IV index(OVX、GVZ)而非 equity VIX。

五、K1130/K1131 為何放棄:regime-switching 不是 Paper 4 新 narrative

原本 K1128 以 OFI-jump regime-switching 提出 "non-linear perturbation PASS" 的 alternative narrative。K1130 extended 2015-2019 IS 後 LRT p=0.147、OOS DM t=0.84;K1131 spline 替代 tertile 也 NULL。error log 認定「INVALIDATED (structural)」——extended IS 仍無法涵蓋 COVID OOS 的 regime 異質性,OFI-jump regime narrative 結構性失效 。

決策:Paper 4 不回到 regime-switching,全力推 channel-specific universal 主軸。這是一個 narrative 取捨:放棄一條已部分成立的線(K1128 原始 IS-only PASS),換取一條 consistency 更強、mechanism 更清楚的新線(K1136+K1138+K1139)。

六、投稿建議

Paper 4 應按下述三段式重組:

| Section | 舊 narrative | 新 narrative |

|---|---|---|

| Abstract + Section 4.3 | "Robust vol models fail universally" | "Robust vol models show channel-specific universal behaviors" |

| Section 5 (Mechanism) | "VIX adds incremental info" (vague) | "VIX is a forward-looking IV aggregator (K1139 scenario B)" |

| Section 6 (Boundary) | (無) | "Asset-class × channel interaction bounds VIX marginal utility to equity HAR-RV family" |

具體 writing 修改 :

- Section 4.3 / Table 4:九格 equity-compendium 結果全報(不可只報 PASS 的 2 格)。

- 新增 Section 5.2 "VIX component decomposition"(即 K1139 內容)作為 mechanism Subsection。

- Section 6 discussion 增加 "GAS-t harmful in equity" 警示,這本身就是一個可發表的 negative result,反駁 GAS-family 在股市場域的 blanket adoption。

目標期刊的 fit :

- JBF Special Issue on Forecasting:fit good,channel-specific findings are actionable。

- J. of Forecasting:fit best,mechanism + boundary 的 narrative 結構符合其 editorial preferences。

七、Open questions(running / 次要)

- K1143 GAS-t harm diagnostic (running):為什麼 GAS-t 在 equity harmful?fat-tail scoring over-correcting outliers?under-shrinking vol after large moves?這是 Paper 4 附錄 diagnostic。

- K1127 cross-asset OFI (running):OFI 訊號跨資產普適性。與 Paper 4 channel-specific narrative 呼應。

- K1139 extension :為什麼 IWM (small-cap) 的 VIX marginal t=2.06 顯著低於 SPY/QQQ (> 4)?是 small-cap 需要 RUT-VIX 還是 equity VIX 對 small-cap 的 aggregator 效率下降?

- 商品自有 IV index :OVX (oil)、GVZ (gold) 取代 VIX 後,M4 在 USO/GLD 是否 PASS?驗證 "IV aggregator 要 asset-matched" 假說。

八、Reproducibility

所有實驗 seed=42,OOS 2021-01-01 到 2026-04-10 (N=1323 trading days),窗口 1500、refit 每 63 日。完整腳本與結果:

| K 編號 | 腳本 | 結果 JSON |

|---|---|---|

| K1117 | experiments/k1117/k1117.py | experiments/k1117/k1117_results.json |

| K1123 | experiments/k1123/k1123.py | experiments/k1123/k1123_results.json |

| K1130 | experiments/k1130/k1130.py | experiments/k1130/k1130_results.json |

| K1131 | experiments/k1131/k1131.py | experiments/k1131/k1131_results.json |

| K1136 | experiments/k1136/k1136.py | experiments/k1136/k1136_results.json |

| K1138 | experiments/k1138/k1138.py | experiments/k1138/k1138_results.json |

| K1139 | experiments/k1139/k1139.py | experiments/k1139/k1139_results.json |

參考文獻 :Patton (2011, JoE 160) QLIKE proxy-robust;Diebold-Mariano (1995) + Harvey-Leybourne-Newbold (1997) HLN DM 修正;Harvey-Liu-Zhu (2016, RFS) |t|>=3.0 多重檢定門檻;Corsi (2009, JFE) HAR-RV;Engle-Ghysels-Sohn (2013) GARCH-MIDAS;Creal-Koopman-Lucas (2013, JAE) GAS。

數據來源 :yfinance(SPY/QQQ/IWM/USO/GLD/UNG/BTC-USD/^VIX/^VIX3M/^VVIX/^SKEW)+ FRED(NFCI/ANFCI/STLFSI4/USEPU/WLEMU)。時間區間:2010-01-01 ~ 2026-04-10。

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊