VIX 真能預警動能崩盤嗎?訊號雖在但門檻未過

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

VIX 真能預警動能崩盤嗎?訊號雖在但門檻未過

一、為什麼問這個問題

「動能策略」(momentum)是過去三十年學術界與業界都驗證過的長期超額報酬來源之一:過去贏家未來幾個月仍會繼續贏。然而 Daniel & Moskowitz(2016, Journal of Financial Economics)在《Momentum Crashes》一文中指出,動能策略並非穩定收益機器,它在市場由空轉多、波動劇烈的轉折期會出現大幅、集中、且難以逃脫的崩盤;2009 年 3 月就是經典案例。Barroso & Santa-Clara(2015, JFE)後續以波動率縮放(volatility scaling)顯著降低了動能崩盤的傷害,成為實務界的標準做法之一。

那麼,市場上最常被提到的恐慌指標 VIX,能否提前預警動能崩盤?這是一個自然且實用的問題:如果 VIX 真的能預警,投資人可以在 VIX 升高時減碼動能部位、低 VIX 時加碼。本實驗(K876)就是用 13 年實證資料,正面回答這個問題。

二、資料與崩盤的定義

實驗以 yfinance 取得 SPY(標普 500 ETF)、MTUM(iShares 動能因子 ETF)以及 VIX,樣本期 2013 年 4 月 18 日至 2026 年 4 月 2 日,共 3,260 個交易日。樣本期跨越 2015–2016 中國股災、2018 年 Q4、2020 年 COVID 崩盤、2022 年通膨升息周期、以及 2023–2024 的 AI 牛市,是涵蓋多種市場狀態的長樣本。

「動能崩盤」如何定義?K876 採用兩條互補規則:(1) MTUM 在過去 22 個交易日(約一個月)累計虧損超過 10%;或 (2) MTUM 相對 SPY 的相對報酬在 22 日內落後超過 5%。任何一條成立即記為崩盤日。在 3,260 個交易日中,符合「絕對虧損」定義的有 66 日,符合「相對落後」定義的有 87 日,合計 143 個崩盤日,共構成 18 段不同的崩盤情節。

描述統計上,MTUM 年化報酬 15.4%、年化波動 19.8%,SPY 為 14.1%、17.1%。MTUM 與 SPY 的相關係數高達 0.90,看似亦步亦趨,但偏度(-0.29 vs -0.31)與峰度(10.4 vs 14.6)顯示兩者的尾部行為仍有差異。VIX 樣本期均值 17.93、標準差 6.86。

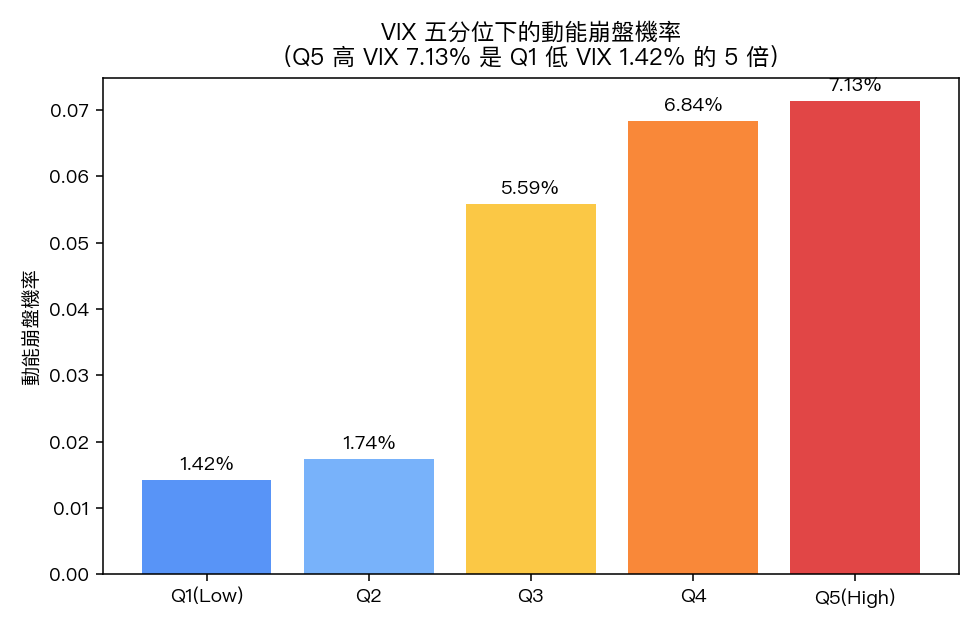

三、VIX 真的有訊號嗎?分位數表告訴你

最直觀的檢視方式是把 VIX 分成五等分(quintile),看不同 VIX 水準下「未來發生動能崩盤」的條件機率:

| VIX 分位 | 動能崩盤條件機率 |

|---|---|

| Q1(最低 20%) | 1.42% |

| Q2 | 1.74% |

| Q3 | 5.59% |

| Q4 | 6.84% |

| Q5(最高 20%) | 7.13% |

VIX 最高五分位的崩盤機率(7.13%)約是最低五分位(1.42%)的 5 倍 ——這是一個值得注意的數字,也是支持「VIX 與動能崩盤確實相關」的最強證據。Spearman 等級相關係數為 0.114,達顯著水準(極小的 p 值),確認 VIX 不只是噪音。

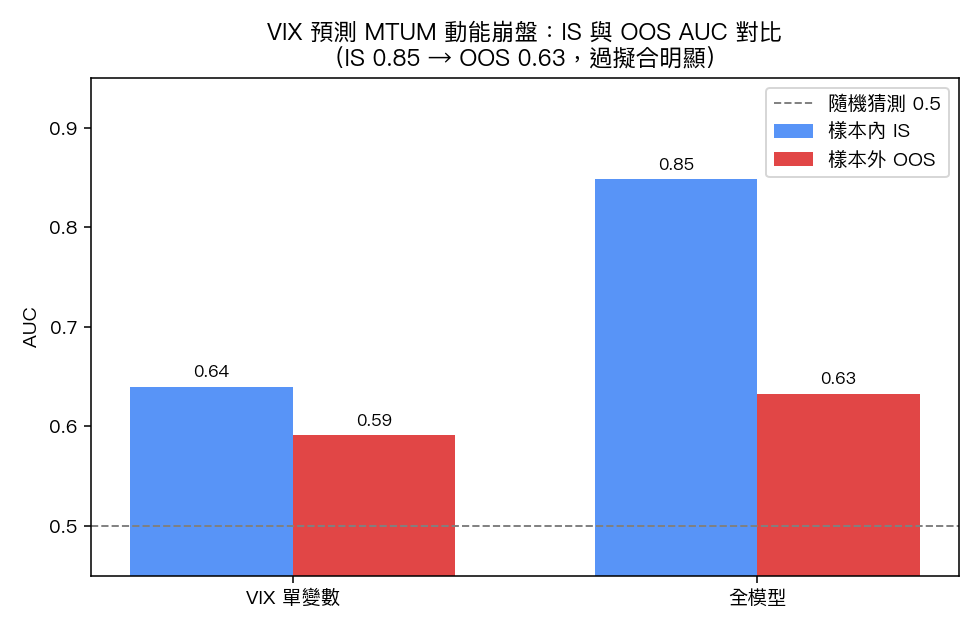

但魔鬼藏在細節裡。把 VIX 與多個輔助特徵(VIX 5 日變化、MTUM 22 日波動率、MTUM 22 日累積報酬、MTUM 相對 SPY 22 日累積超額報酬)一起丟進邏輯回歸(logistic regression)做樣本內分類,AUC 高達 0.848;但拉到樣本外(OOS),AUC 掉到 0.633。 只用 VIX 單變數,OOS AUC 更只有 0.591——僅略高於隨機猜測(0.5) 。這就是經驗豐富的研究者一定會看到的「樣本內好看、樣本外平庸」標準故事。

更進一步,K876 對 AUC 做了滾動視窗分析:平均滾動 AUC 為 0.545,標準差高達 0.181。意思是「VIX 預測動能崩盤的能力」隨時間波動極大,有些時段甚至比丟銅板還差。預測能力不穩定,是這條訊號最大的弱點。

四、VIX 對沖策略到底有沒有用?

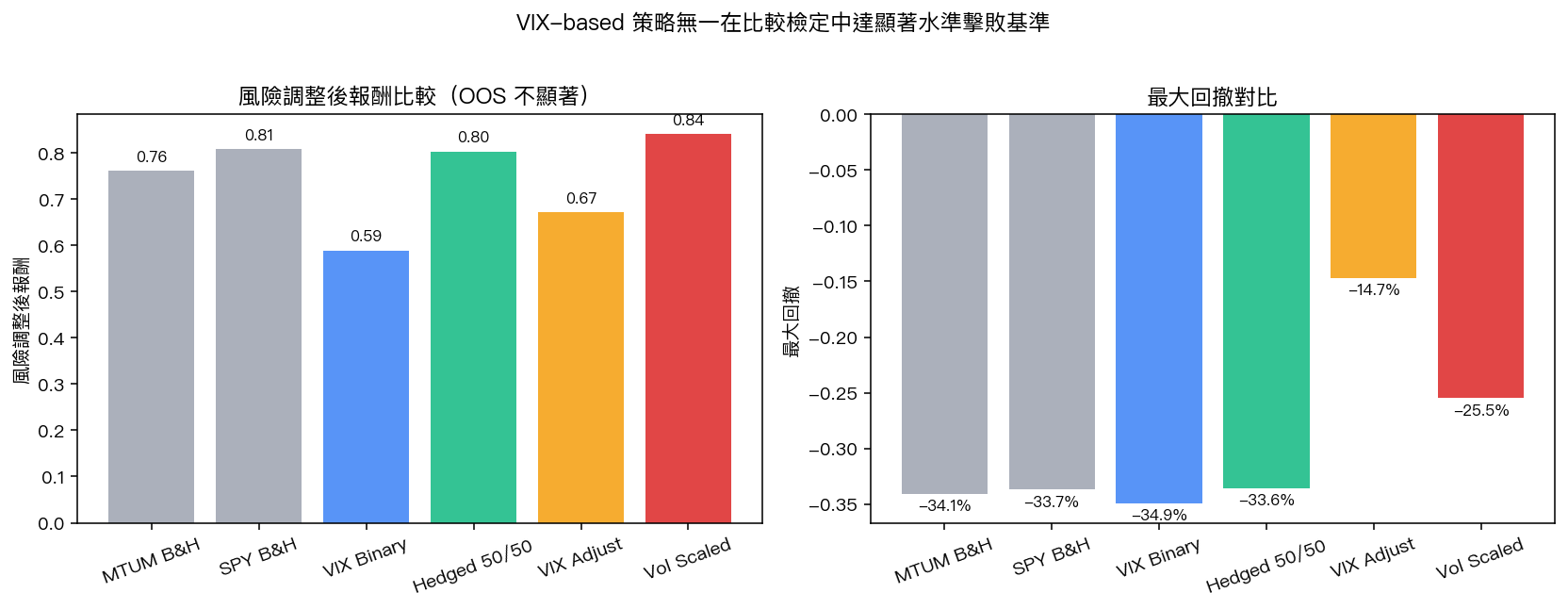

光看分類能力還不夠,研究的最終檢驗是:用 VIX 訊號做動能對沖,能不能帶來實質的風險調整後改善?K876 跑了 6 套策略並做兩模型比較顯著檢定(DM 比較檢定,每組與基準對照):

| 策略 | 全期間風險調整後報酬 | 樣本外風險調整後報酬 | 最大回撤 |

|---|---|---|---|

| MTUM 買入持有 | 0.76 | 0.54 | -34.1% |

| SPY 買入持有 | 0.81 | 0.80 | -33.7% |

| 波動率縮放 MTUM(B&SC 2015) | 0.84 | 0.45 | -25.5% |

| VIX 對沖 MTUM(1−VIX/30) | 0.67 | 0.28 | -14.7% |

| VIX 二元 MTUM(VIX<25) | 0.59 | 0.16 | -34.9% |

| VIX 對沖 50/50 | 0.80 | 0.74 | -33.6% |

幾個關鍵觀察:

第一,VIX 對沖策略確實大幅降低了回撤 :1−VIX/30 對沖把最大回撤從 −34.1% 壓到 −14.7%,這在實務上是有意義的壓力釋放。但代價是年化報酬從 15.1% 掉到 4.1%,風險調整後報酬反而落後 buy-and-hold。

第二,樣本外 VIX 對沖策略全面落後 。VIX-Hedged MTUM 樣本外風險調整後報酬只有 0.28,VIX 二元策略更只有 0.16。波動率縮放雖然全期間表現好(0.84,是全場最佳),但拉到樣本外也腰斬到 0.45。

第三,所有 DM 比較檢定都未達顯著水準 。VIX-Hedged MTUM vs MTUM B&H 統計強度 −1.35(顯著性 0.18)、vs SPY 統計強度 −1.93(顯著性 0.054,邊緣);波動率縮放 vs MTUM 統計強度 −1.11(顯著性 0.27);VIX 二元 vs MTUM 統計強度 −1.58(顯著性 0.11);VIX-Hedged 50/50 vs SPY 統計強度 −1.01(顯著性 0.31)。 沒有任何一個 VIX-based overlay 在嚴格統計門檻下擊敗單純買入持有 。這與我們在 K627(Momentum+VT Hybrid)已經得到的結論一致:簡單的 overlay 改善動能很困難。

五、動能崩盤≠大盤崩盤,這是好消息也是壞消息

K876 還拆解了動能崩盤與大盤崩盤的關聯。在 SPY 崩盤的日子裡,MTUM 也崩盤的條件機率是 65.2%;SPY 沒崩盤的日子,MTUM 還崩盤的條件機率僅 3.6%。但 113 個交易日是「MTUM 自己崩,SPY 沒事」的純動能崩盤,這部分崩盤無法靠大盤指標 VIX 來預警。

這也解釋了為什麼 VIX 單變數的預測力這麼有限: 動能崩盤含有一個與整體市場恐慌獨立的成分 ,可能來自因子輪動(如 2022 年 11 月成長轉價值)、擁擠交易解除(crowded trade unwind)、或產業集中度過高的反轉(2024 AI 集中度問題)。VIX 只能抓到「大家都恐慌」那一部分,抓不到「動能因子內部結構性翻轉」。

兩種崩盤的 VIX 平均水準也支持這個解讀:兩者都崩盤時 VIX 平均 20.95、純動能崩盤時 19.79、未崩盤時 17.76。VIX 在動能崩盤時確實偏高,但偏高幅度有限,無法當成可靠的進出訊號。

六、結論:VIX 是一個「弱」訊號,不是萬用過濾器

整理 K876 的發現:

- VIX 確實有訊號 :高 VIX 時動能崩盤機率約是低 VIX 時的 5 倍,相關性達顯著水準。

- 訊號中等、不穩定 :完整模型樣本外 AUC 0.63,VIX 單變數 0.59,滾動 AUC 標準差 0.18。

- 可降低回撤但無法提升風險調整後報酬 :VIX 對沖把回撤從 −34% 壓到 −15%,但年化報酬與風險調整後報酬都顯著下滑,且樣本外全面落後。

- 嚴格統計門檻未過 :所有 VIX-based overlay 在 DM 比較檢定下都未達顯著水準(顯著性 0.05–0.31),不能宣稱擊敗 buy-and-hold。

- 動能崩盤有獨立成分 :113 日純動能崩盤是 VIX 看不見的,這是最重要的方法論啟示。

對一般投資人的實際意涵很清楚: 不要把 VIX 當成動能策略的「神奇紅綠燈」 。VIX 升高時降低部位是合理的風險管理直覺,但若期待透過 VIX 觸發機制獲得更好的長期績效,K876 的 13 年資料說「沒有」。Barroso & Santa-Clara 的波動率縮放(用標的自己的波動率)在歷史上反而比 VIX 對沖更接近改善動能風險調整後報酬,但即便是它,樣本外的優勢也明顯收斂。動能崩盤防禦真正需要的,可能是觀察因子間的擁擠度與輪動訊號,而不只是大盤恐慌指標。

資料來源

- 實驗編號:K876(Momentum Crash Risk and VIX)

- 樣本期:2013-04-18 至 2026-04-02,共 3,260 個交易日

- 資產:SPY、MTUM(含 VLUE、QUAL 為輔助特徵)、^VIX

- 數據源:yfinance

- 策略回測訊號採用前一日 VIX(

signal.shift(1)),當日 SPY/MTUM 報酬,避免 lookahead;OOS DM 比較檢定結果直接引用自實驗結果檔。 - 相關文獻:Daniel & Moskowitz (2016, JFE) "Momentum Crashes";Barroso & Santa-Clara (2015, JFE) "Momentum Has Its Moments"

- 相關實驗:K203(動能崩盤與波動率)、K556(CrashDetector 過濾器)、K627(Momentum+VT Hybrid)

圖表

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊