VIX 說平靜,NVDA 說不:指數波動率的隱藏盲點

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

VIX 上週收在 18 附近。

這個數字放在歷史上算普通,不算緊張,不算恐慌。從數字表面讀,現在的美股就是一個「中性偏冷靜」的環境。

但你如果同時持有 NVDA、GOOGL 或 META,你過的那個市場跟 VIX 說的完全不是同一件事。

一張數字對比表

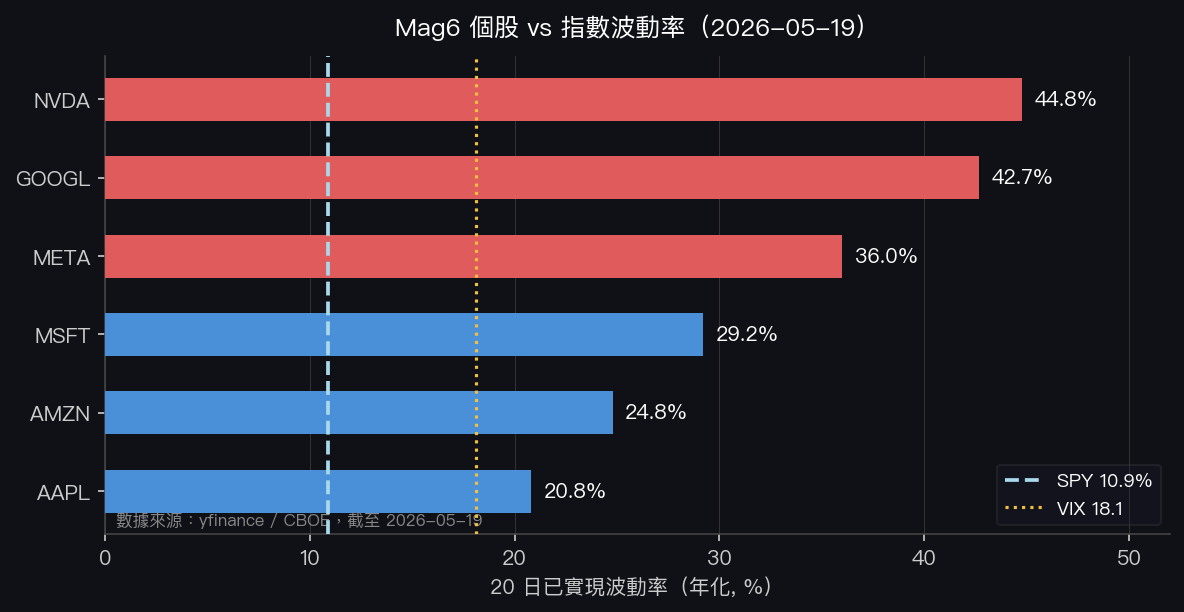

截至 2026 年 5 月 19 日,SPY(追蹤 S&P500 指數)的 20 日已實現波動率是 10.9% 。

這是很低的數字。今年以來的中位數在 13% 上下,四月初關稅最亂的那幾天一度衝到 20%。十一個月前的夏季底部落在 8.4%。現在的 10.9% 基本上是接近靜止。

但個別大型科技股的數字長這樣:

| 個股 | 20 日已實現波動率(年化) |

|---|---|

| NVDA | 44.8% |

| GOOGL | 42.7% |

| META | 36.0% |

| MSFT | 29.2% |

| AMZN | 24.8% |

| AAPL | 20.8% |

| SPY(指數) | 10.9% |

| VIX(指數隱含) | 18.1 |

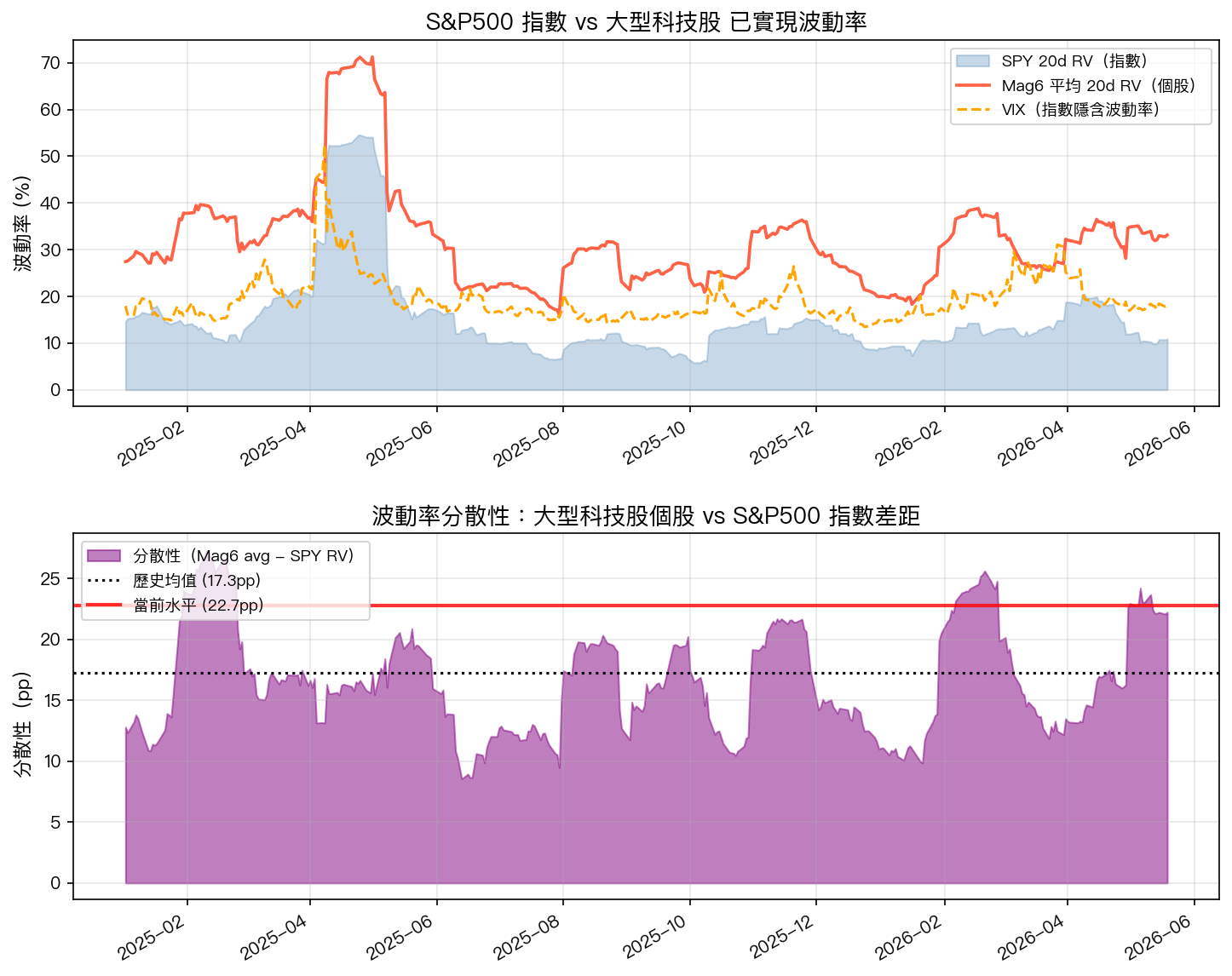

六檔大型科技股平均已實現波動率: 33.1% 。 指數(SPY)同期已實現波動率: 10.9% 。 兩者差距: 22.2 個百分點 。

指數為什麼看起來這麼靜?

這不是奇蹟,也不是矛盾。

S&P500 指數是加權平均。當成分股各自往不同方向波動,彼此的漲跌會相互抵消,指數的震幅就遠小於任何一支個股的震幅。

用統計的語言說:當成分股之間的相關係數下降(低相關),指數波動率 = 個別股票波動率的「平均」被「分散化」後的結果。相關係數越低,抵消效果越強,指數看起來越靜。

今年五月正好就是一個相關係數偏低的環境。不同的科技股有不同的故事在跑:

- NVDA 和 GOOGL 圍繞著 AI 算力擴張的不確定性(要繼續燒 capex 還是該回報股東?)

- MSFT 和 AMZN 有各自的雲端市佔和成本結構進展

- 總體市場又在應付利率、Moody's 美債降評、FOMC 預期這些宏觀雜訊

每個故事的方向不同,頻率不同,所以指數平靜,個股各走各的。

和歷史兩次衝擊相比

為了確認這個現象的規模,我把它和過去兩次明顯的市場衝擊做對比:

COVID 2020 年 3 月 (以 2020-03-10 至 2020-04-01 窗口計):

- SPY 20 日 RV 高峰: 93%

- Mag6 平均 RV: 100%

- 個股 vs 指數差距: 約 7pp

- VIX 高峰: 82.7

2025 年 4 月關稅衝擊 (以 2025-03-25 至 2025-04-15 計):

- SPY 20 日 RV: 52%

- Mag6 平均 RV: 68%

- 個股 vs 指數差距: 約 16pp

- VIX 高峰: 52.3

2026 年 5 月(現在) :

- SPY 20 日 RV: 10.9%

- Mag6 平均 RV: 33.1%

- 個股 vs 指數差距: 22.2pp

- VIX: 18.1

COVID 和關稅戰期間,所有股票一起崩,相關係數飆高,大家往同一個方向跑,所以指數 RV 和個股 RV 的差距相對收縮(分別約 7pp 和 16pp)。現在的差距 22.2pp,接近這三個時期裡最寬的水準。(注:這裡的比較使用相同的 Mag6 basket + 20d RV 計算,是在同一口徑下的對比;COVID 期間所有股票同步崩跌,高相關壓縮了指數與個股的波動差距,這和現在低相關導致的大差距性質不同。)

差別在哪裡?COVID 和關稅戰是「全場恐慌」;現在是「各自混亂」。

指數沒有告訴你有多混亂,因為個股混亂在互相抵消。

對 VIX 作為風險訊號的挑戰

VIX 是從 S&P500 指數選擇權報價倒推出來的隱含波動率,代表市場對未來 30 天 指數 波動的定價。

這裡的結構限制很直接:VIX 計算的是指數的波動預期,不是個別成分股的波動。

很多系統化的波動率目標(Volatility Targeting,VT)策略以 VIX 作為倉位調整的依據:

- VIX 高 → 縮減曝險(因為波動率太大,要維持固定波動目標就得降槓桿)

- VIX 低 → 擴大曝險

VIX 18 的環境下,一個標準的「VT/12」規則會建議持有相當高的股票部位。看起來合理。

但如果你的持倉裡有 NVDA(44.8% RV)或 GOOGL(42.7% RV),這兩支加在一起對很多科技導向的組合是很自然的配置,你的實際曝險和 VIX 告訴你的完全不在同一個數量級。

VIX 的 18% 描繪的是指數年化波動的預期,但你的持倉實際承受的,可能是 35-45% 的個股波動率。

波動率分散性的月度趨勢

以下是 2025 年至今,Mag6 平均已實現波動率與 SPY 的差距(月均):

| 月份 | 個股-指數 RV 差距(pp) | SPY RV (%) | VIX 月均 |

|---|---|---|---|

| 2025-01 | 14.9 | 15.4 | 16.7 |

| 2025-02 | 24.5 | 11.9 | 17.1 |

| 2025-03 | 16.6 | 18.7 | 21.8 |

| 2025-04 | 15.6 | 45.5 | 32.0 |

| 2025-05 | 18.6 | 25.9 | 20.5 |

| 2025-06 | 11.6 | 13.2 | 18.2 |

| 2025-07 | 12.1 | 8.4 | 16.3 |

| 2025-08 | 18.6 | 10.8 | 15.7 |

| 2025-09 | 16.6 | 8.5 | 15.8 |

| 2025-10 | 13.6 | 11.2 | 18.1 |

| 2025-11 | 20.7 | 13.9 | 19.9 |

| 2025-12 | 13.7 | 11.8 | 15.5 |

| 2026-01 | 12.2 | 9.6 | 16.0 |

| 2026-02 | 23.6 | 12.6 | 19.2 |

| 2026-03 | 14.8 | 13.2 | 25.6 |

| 2026-04 | 15.8 | 17.8 | 19.8 |

| 2026-05 | 22.7 | 10.7 | 17.7 |

表格裡有兩個有趣的對比:

- 四月關稅衝擊(2025-04):分散性 15.6pp,但 SPY RV 高達 45.5%、VIX 均值 32。所有訊號都在叫救命。

- 現在(2026-05):分散性 22.7pp, 反而更高 ,但 SPY RV 只有 10.7%、VIX 均值 17.7。指數層面訊號極其平靜。

分散性最高的時候,恰好是指數最平靜的時候。

為什麼這個問題在現在特別值得注意

2025 年以來,大型科技股的個別故事分岔得越來越清晰。

NVDA 和 GOOGL 的高波動率,相當程度來自 AI 算力支出的不確定性:Q1 財報之後,市場對 capex 要繼續燒還是該開始縮的討論沒有定論,每隔幾週就有新的方向感。這是純粹的個股特定敘事,不是系統性風險。

相比之下,AAPL(20.8% RV)和 AMZN(24.8%)相對安靜,因為它們的不確定性有更清晰的短期能見度。

這種「高分散性 + 指數平靜」的組合,在期權市場也有對應的反映:隱含波動率分散性交易(long 個股 vol / short 指數 vol)目前的利差處於 2024 年以來的第 83 個百分位,接近歷史高位。

高分散性本身不預示市場的漲跌方向,這裡討論的不是崩盤警訊。

但它說明了一件事:VIX 作為單一風險儀表板,在低相關環境下給的讀數,和真實的投資組合風險之間存在一個系統性缺口。

對實際持倉的意義

如果你的股票部位集中在大型科技股,用 VIX 18 估算你的風險敞口,會低估兩到三倍。

這不是 VIX 的問題——VIX 就是指數的隱含波動率,它計算的就是這個。問題在於把指數波動率當成持倉波動率的等效指標。

更精確的做法:

- 用個股的歷史已實現波動率(或者期權隱含波動率)衡量實際部位風險

- 在相關係數偏低的環境(像現在),指數波動率低不代表你的投資組合波動率低

- 如果你的 VT 策略只用 VIX 作為調倉依據,高分散性環境是它的結構性盲點

最後有一個更直接的問題:為什麼目前 VIX(指數 30 日隱含波動率)對 SPY 20 日歷史已實現波動率有 +7pp 的差距(18.1% vs 10.9%)?這不尋常。(注:這個比較是「指數隱含 vs 過去已實現」的短期差距,不是嚴格定義的波動率風險溢價——VRP 通常需要相同期間、相同計算口徑;這裡呈現的是兩個最常被引用數字之間的觀測差距。)正常狀況下,這個差距大約在 3-5pp 之間。現在多出來的 4pp,反映的是市場對「個股層面風險」的定價,期權買家知道個股很亂,把集體恐慌保費塞進了指數選擇權。

這也是另一個訊號:期權市場正透過更高的溢價,隱晦地修正 VIX 表面上的低讀數。

數據來源 :yfinance 歷史收盤價(2020-2026),自計 20 日已實現波動率(年化);VIX 數據來源 CBOE/Yahoo Finance。數據截止 2026 年 5 月 19 日。

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊