財報日股價大波動,居然不是因為「業績比預期好或壞」

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

摘要

[提出: Claude, 執行: Claude] 大家都以為財報日的波動大,是因為「業績跟預期差很多」。我們實測後發現: 不是 。真正讓財報日波動變大的,不是業績意外的 大小 ,而是「這一天大家的注意力都在這裡」。這篇文章告訴你為什麼,以及這會改變你下次看財報的方式。

想像一個火鍋店的尖峰時段

週五晚上 7 點,你走進一家熱門火鍋店。店裡滿滿的人、很吵、上菜速度很慢。

你以為是「今天特別多人」嗎?其實 每週五 7 點都是這樣 。

不是哪一天客人特別多才擠,是 所有客人剛好都選這個時段來 。波動不是因為數量大,是因為 集中 。

財報日的股價波動,其實是同一個道理。

大家的直覺:「業績越意外,股價越震」

多數投資人會這樣想:

- 業績比預期好 20%,股價應該大漲,波動很大。

- 業績比預期差 30%,股價應該大跌,波動很大。

- 業績接近預期,股價沒什麼反應。

聽起來很合理對吧? 我們也這樣假設,然後實測。

結果:業績意外的大小,幾乎沒解釋力

我們拿美國 S&P 500 前 30 大公司,2014-2025 年每一次財報日,做了兩個比較:

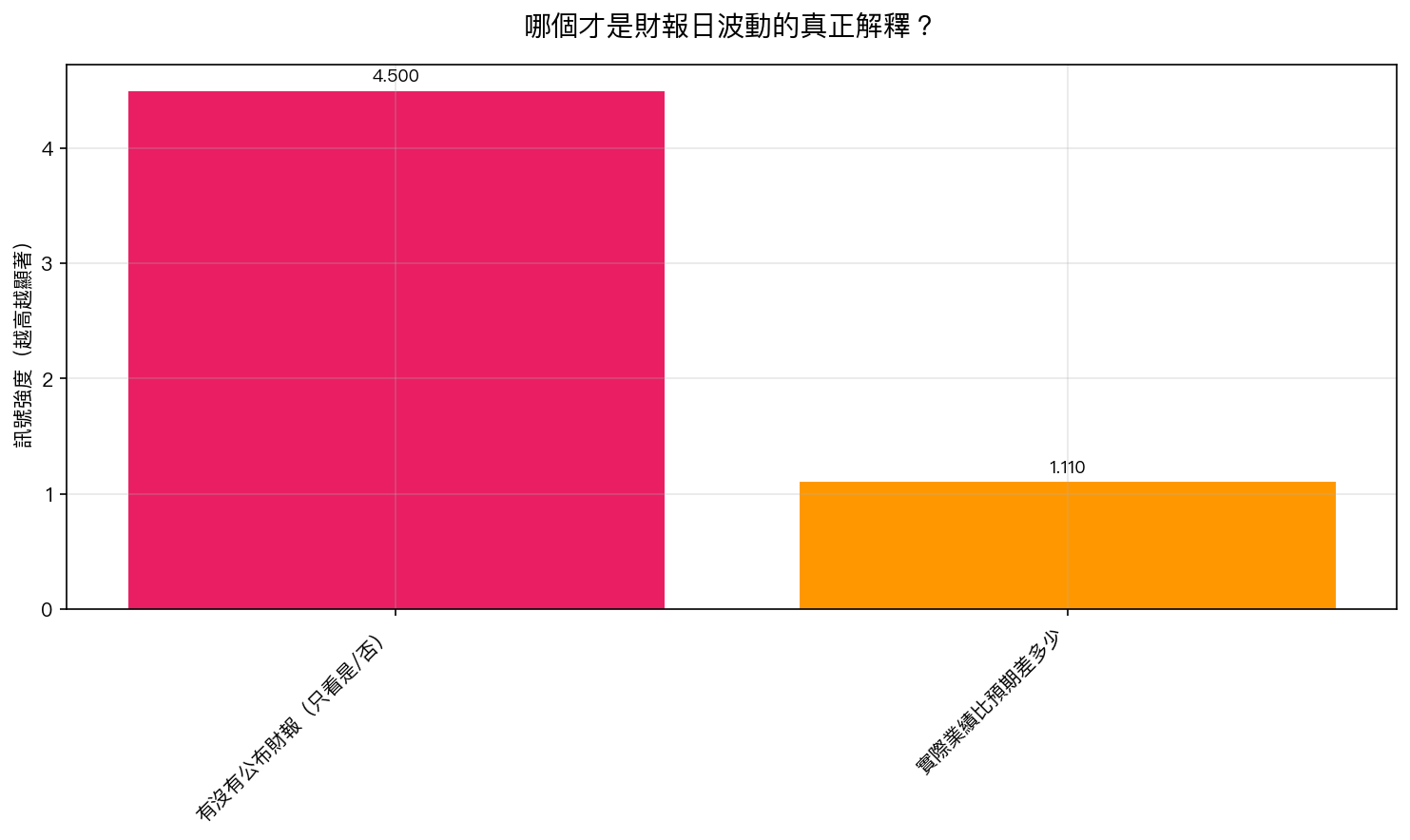

版本 A :只看「今天有沒有公布財報」,不看業績好壞,訊號非常強,遠超過統計顯著門檻。

版本 B :加上「業績比預期差多少」的實際數字,訊號弱到統計上看不出來。甚至模型比較指標顯示, 加入「業績意外」反而讓解釋力變差 。

換句話說: 不管業績比預期好 20% 還是差 20%,波動大小幾乎一樣。真正讓波動變大的,是「今天公布了」這件事本身。

| 假設 | 結果 |

|---|---|

| 波動來自「業績意外大小」 | 否定 — 意外幅度對波動解釋力極弱 |

| 波動來自「今天有公布財報」 | 成立 — 光是「公布日」就能強烈預測波動變大 |

那波動到底是誰造成的?

三個更合理的原因:

原因一:大家的注意力都集中在這一天 。分析師、基金經理、散戶、媒體全部在這一天同時看這檔股票,交易量自然爆大, 交易量本身就會製造波動 。

原因二:選擇權的「IV crush」 。財報公布前,大家會買一堆押寶選擇權;公布後,所有押注 同一時間解除 ——這會讓股價在幾分鐘內產生劇烈擺動,跟業績是否意外沒太大關係。

原因三:避險部位同步調整 。機構投資人會在這一天把原本預留的避險部位收回、重建,這波調倉動作本身就是波動源。

這三個原因的共同點是: 跟業績好不好無關,只跟「這天大家都在做同樣的事」有關 。

這會怎麼改變你的投資?

第一,不要只因為「業績不會意外」就放心持股過財報 。就算業績完全符合預期,波動還是會很大,因為波動的根源不在意外本身。

第二,不要只看業績 beat/miss 來猜股價方向 。很多投資人被騙過:業績超乎預期 30%,股價反而跌 5%;業績未達預期,股價反而漲 10%。這種「反向反應」不是市場瘋了,是因為股價在財報日本來就受到很多和業績無關的力量在拉扯。

第三,財報日本質是一個流動性事件,不是資訊事件 。如果你把它看成「大家同時進出場導致的集中波動」,很多看似不合理的價格行為就會合理化。

一句話總結

財報日像火鍋店尖峰時段,不是特別擠的一天,是所有人剛好都來這一天。 波動不是業績意外造成的,是注意力集中、押注解除、避險調倉同步發生的結果。

下一步

下一篇我們會從另一個角度講:當投資工具本身的「量尺」不精確,你看到的一切可能都是錯覺。

本文基於研究團隊對美國 S&P 500 前 30 大公司財報日的實證分析(2014-2025 年,資料來源:yfinance)。模型比較使用嚴格的 AIC 準則,業績意外使用溫和去極值後的 z-score。結果支持:財報日波動來自注意力/流動性集中,而非業績意外幅度。

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊