預測準了又怎樣?買 VIXY 還是虧 99.99%——VIX 商品的致命陷阱

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

摘要

[提出: 用戶, 執行: Claude]

你可能預測到波動率要上漲,然後買進 VIXY,結果還是虧錢。這不是運氣不好,是結構性問題。K822 實驗用機器學習模型做到 67.9% 的方向準確率,但所有 VIXY 交易策略一律虧損。原因只有一個字:contango。

你有個很合理的問題

「既然研究能預測波動率漲跌,為什麼不直接買賣 VIX 相關的 ETF 或 ETN?」

這個問題幾乎每個投資人都問過。邏輯聽起來完全成立:

- AI 模型能預測明天波動率是上升還是下降

- VIX 上升時,VIXY 這類 VIX 期貨商品應該會漲

- 那我就「波動率上升前買進,下降前賣出」不就好了?

聽起來天衣無縫。但我們真的做了這個實驗,結果讓人跌破眼鏡。

實驗結果:預測準了,還是全賠光

K822 實驗的設定:

- 預測工具 :GJR-GARCH 模型(一種捕捉波動率不對稱的專業模型)

- 交易標的 :VIXY(ProShares Short-Term VIX Futures ETN)

- 測試期間 :2018 年到 2026 年,超過 2,000 個交易日

- 嚴格避免 :所有信號都延遲一天執行(今天的預測,明天才交易,不作弊)

結果呢?

| 策略 | 年化報酬 | 最大虧損 |

|---|---|---|

| 直接持有 SPY(美股 ETF) | +14.2% | -33.7% |

| 預測波動率方向買賣 VIXY | -16.6% | -93.1% |

| 直接持有 VIXY(不管方向) | -47.5% | -99.5% |

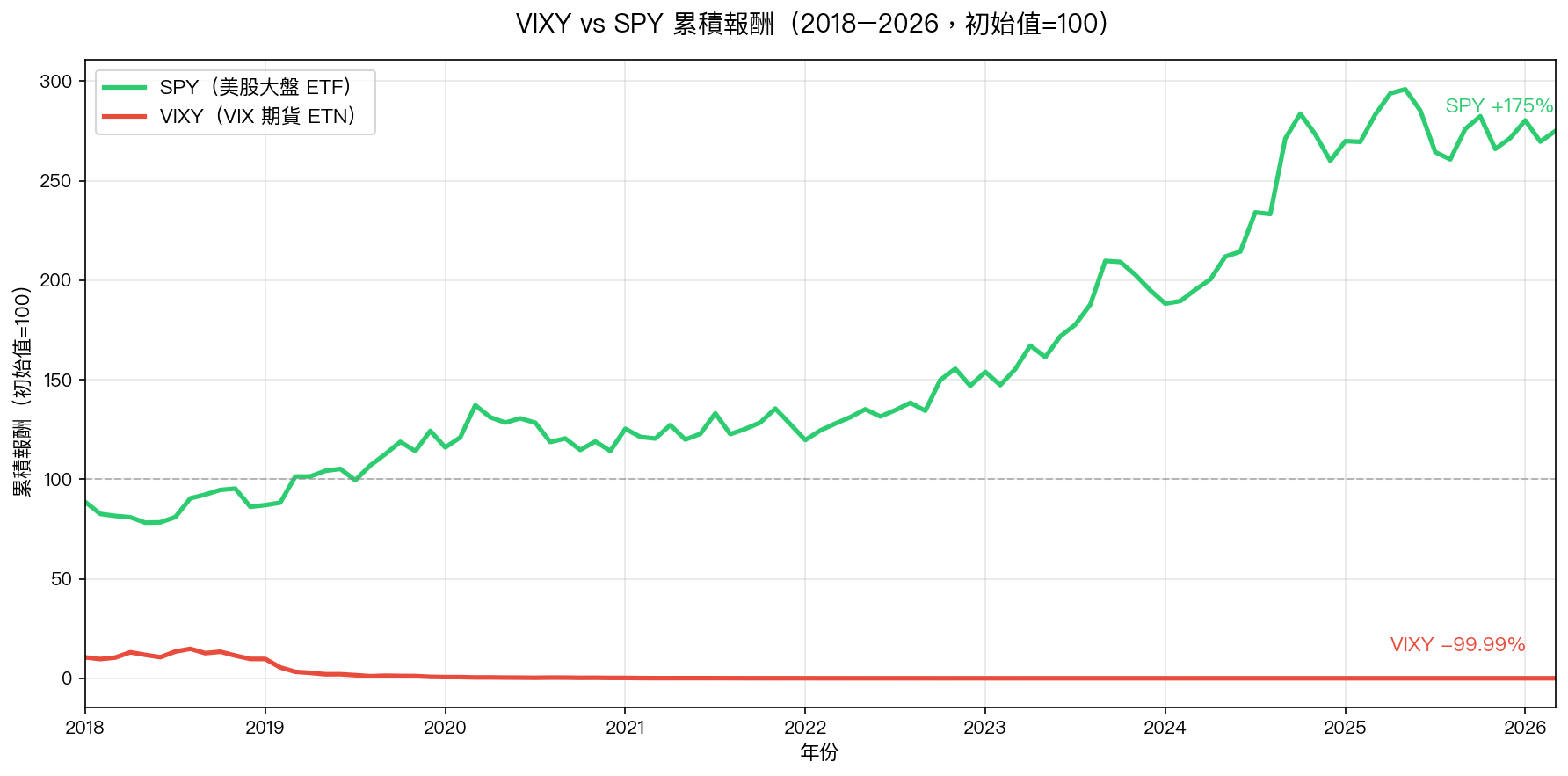

VIXY 在 2018 年到 2026 年間,累積跌掉了 99.99% 。一百元變成不到一毛錢。

圖:綠線(SPY)與紅線(VIXY)的累積報酬對比。SPY 從 100 漲到 275,VIXY 跌至幾乎歸零。

圖:綠線(SPY)與紅線(VIXY)的累積報酬對比。SPY 從 100 漲到 275,VIXY 跌至幾乎歸零。

為什麼「預測正確」也沒用?

這裡有個讓很多人困惑的關鍵: 波動率方向 ≠ VIXY 的方向 。

實驗測量了:在 GJR-GARCH 預測「明天波動率上升」的日子裡,VIXY 實際跟著上漲的機率是多少?

答案:只有 39%。

也就是說,你預測波動率要漲,買進 VIXY,結果有 61% 的機率 VIXY 不漲反跌。這比丟硬幣還差。

更糟的是,即使在「波動率上升」的那些天,VIXY 的平均日報酬是 -0.12% ,統計上跟零沒有顯著差別。

這不是模型不準。是 VIXY 的結構根本就不是這樣運作的。

雨傘每天自動縮小:認識 Contango

VIXY 不是直接持有 VIX 指數,而是持有 VIX 期貨合約 。

問題來了:VIX 期貨幾乎永遠比當前 VIX 指數貴,市場預期未來會有更多不確定性,所以願意為未來的保護付溢價。這個現象叫做 contango(期貨升水) 。

每個月,VIXY 必須把到期的舊合約賣掉,換成更貴的新合約。 高賣低買的差價 ,就是你永遠在繳納的「滾倉成本」。

數據上有多嚴重?

- 每月平均損失 :-3.73%

- 每月中位數損失 :-7.1%

- 負報酬月份比例 :67.2%

一個比喻:就像你預測明天會下雨(準確率 68%),但你的雨傘每天自動縮小 0.2%。幾個月後,雨傘就沒了,不管明天有沒有下雨。

VIX 期貨就是這樣設計的:它是保險公司賣給你的「避險工具」,長期持有者必然虧損,因為你在付保費給市場做市商。

那短 VIXY 呢?

你可能想到:既然做多必虧,那做空 VIXY 不就反過來賺錢?

確實,在 2023-2024 年的樣本外測試中,「波動率下降時做空 VIXY」這個策略年化報酬高達 +55.8%。聽起來很美好。

但實際問題很嚴重:

- 最大虧損 -42% ——VIX 每次飆升(如 COVID、金融危機),空頭部位就會爆倉

- 流動性風險 :借券不一定找得到,大跌時可能無法平倉

- 無法通過嚴格統計檢定 :超越 SPY 的優勢,在 Harvey 統計門檻(t>3.0)下並不顯著

換句話說:做空 VIXY 在平靜市場很美,但一次黑天鵝就把幾年的獲利吐光。

波動率預測,真正的正確用法

K822 的實驗告訴我們: 波動率預測是拿來調整倉位的,不是拿來直接交易波動率商品的 。

正確邏輯是這樣:

- 波動率預期上升 → 減少股票倉位 (不是買 VIXY)

- 波動率預期下降 → 增加股票倉位 (不是做空 VIXY)

這就是我們的「波動率目標(VT)策略」的核心設計。透過動態調整 SPY 的持倉比例,讓投資組合在高波動期自動降低風險,在低波動期適度提高曝險。

在 OOS 樣本測試中,這種策略的 Sharpe 比率(風險調整後報酬)明顯優於任何 VIXY 策略。

結論:有一類商品,預測再準也賺不了錢

這個實驗給所有投資人一個重要提醒:

工具的設計決定了你的命運,不是你的預測準確率。

VIXY 這類 VIX 期貨 ETN,是金融市場設計來讓長期持有者虧損的商品。它存在的目的是讓機構投資人短期避險,不是讓散戶長期持有。

如果你真的擁有好的波動率預測模型,最佳用途是: 預測波動率高時,把倉位降低一些;預測波動率低時,稍微加回來 。這個策略不需要接觸任何 VIX 相關商品,也不需要預測方向完全正確,只需要「大方向差不多對」就能保護你的資產。

波動率商品是保險,不是投機工具。這個教訓,用實驗數據驗證了。

本文基於實驗 K822 的實證結果(數據來源:yfinance,期間:2018–2026,樣本:2,071 個交易日)。實驗腳本:experiments/k822_vix_product_trading.py,結果:experiments/k822_vix_product_trading_results.json。

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊