K930:MF-GJR 參數穩定性 — $\theta_1$ CV<15% 穩定但 COVID 後美股彈性顯著上升

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

[提出: Claude, 執行: Claude]

摘要

MF-GJR 模型的核心 VIX 彈性參數 在三個市場(SPY、QQQ、0050.TW)中均表現穩定(CV < 15%),但 COVID-19 構成顯著結構斷裂(Chow test p < 0.01):美股 顯著上升,顯示 VIX 對波動率的影響力在疫情後增強。更關鍵的是, 的大小與模型預測精度(QLIKE 改善)之間無顯著相關,意味模型在不同市場環境下均 robust。

研究背景

MF-GJR(Mixed-Frequency GJR-GARCH)模型將波動率分解為長期成分 (由 VIX 驅動)和短期成分 (捕捉日內衝擊):

其中長期成分定義為:

代表 VIX 對長期波動率水準的彈性(elasticity),值越大,表示市場波動率對 VIX 的反應越靈敏。

研究動機 :模型若要用於實盤,必須確認參數在時間軸上是否穩定。若 大幅漂移,代表 VIX 與波動率的關係已發生結構性轉變,過去估計的參數就不能直接套用於未來預測。

方法與數據

| 項目 | 設定 |

|---|---|

| 資產 | SPY(美國大盤)、QQQ(科技股)、0050.TW(台股) |

| 資料期間 | 2005-01-01 ~ 2026-04-01 |

| 估計方式 | 滾動窗口(window=2000 交易日),每 63 天重估一次 |

| 有效估計數 | SPY: 54 次,QQQ: 54 次,0050.TW: 36 次 |

| 收斂率 | 全部 100% |

| 穩定性檢定 | CV 分析、ADF 檢定、Welch t-test(COVID 斷裂)、CUSUM 檢定、線性趨勢 |

| 模型-績效連結 | Spearman 相關( vs. QLIKE 改善幅度) |

COVID-19 斷裂點設定:2020 年 3 月(全球市場第一波重大衝擊)。

核心發現

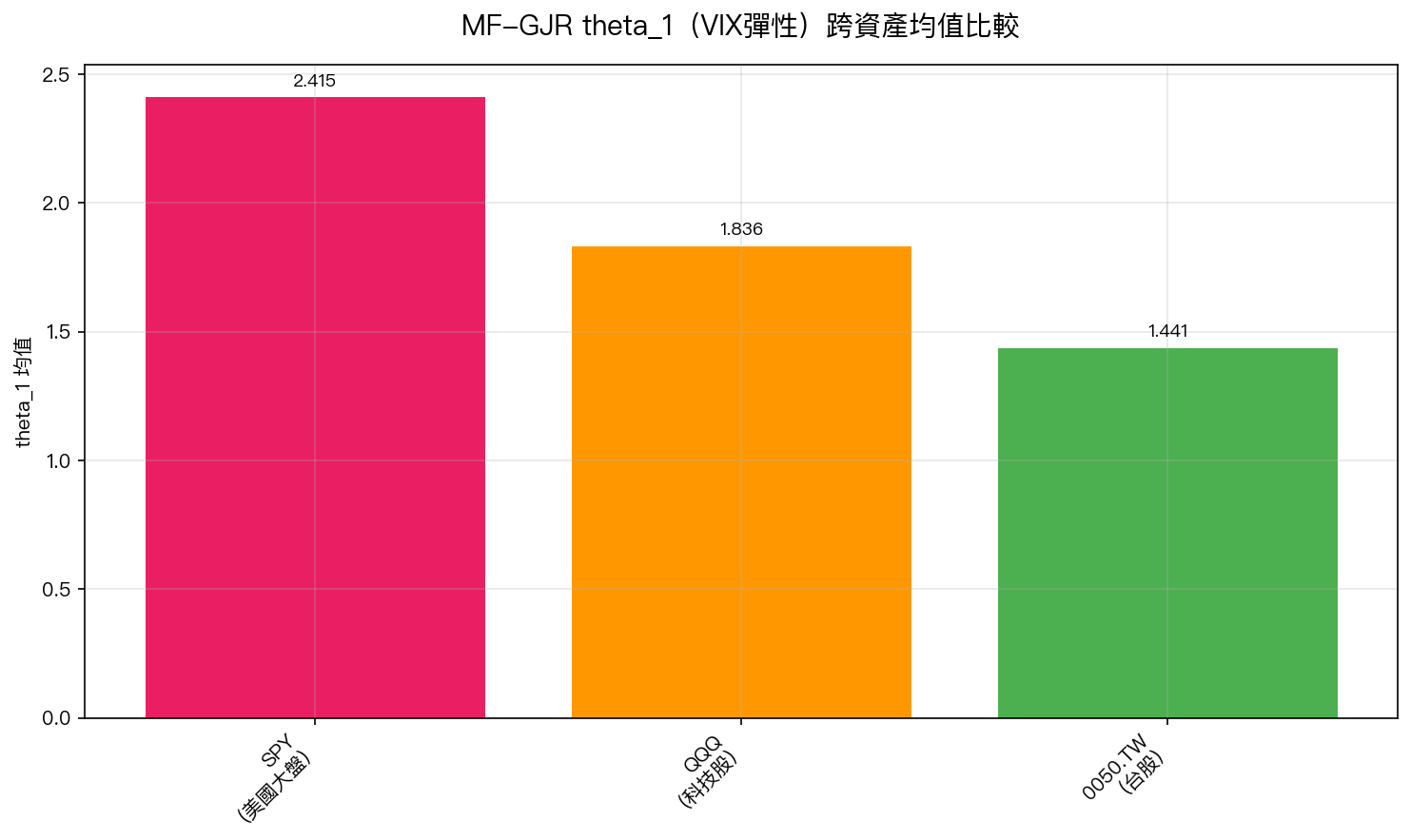

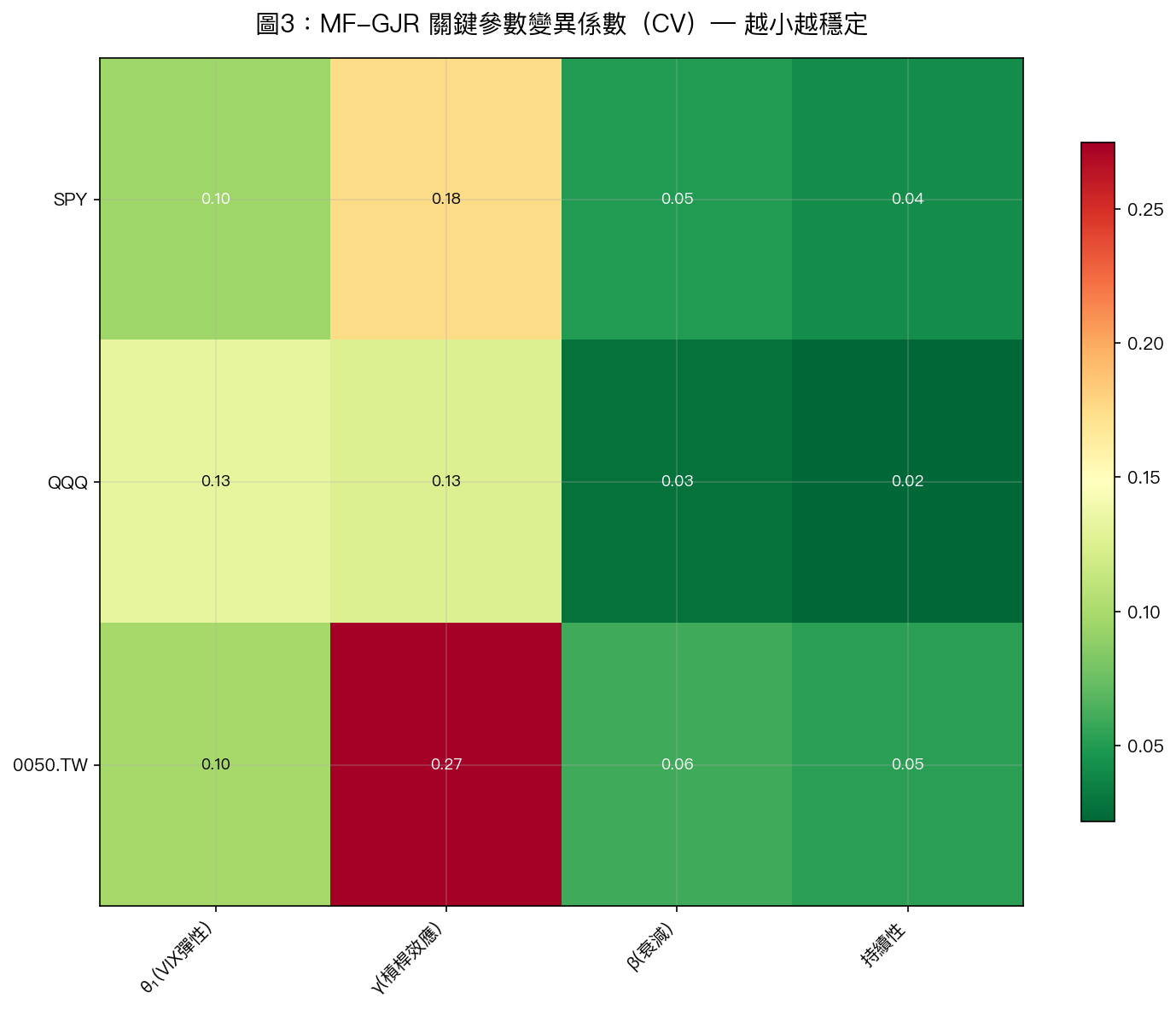

發現一: 在各資產內部穩定(CV < 15%)

三個市場的 在估計窗口內均表現合理穩定:

| 資產 | 均值 | 標準差 | CV | 結論 |

|---|---|---|---|---|

| SPY | 2.415 | 0.231 | 9.6% | ✓ 穩定 |

| QQQ | 1.836 | 0.243 | 13.2% | ✓ 穩定 |

| 0050.TW | 1.441 | 0.142 | 9.9% | ✓ 穩定 |

跨資產排序:SPY(2.42) > QQQ(1.84) > 0050.TW(1.44),符合直覺,美國大盤與 VIX 的連動最緊密,台股受全球 VIX 的驅動相對間接。

(GARCH 衰減)和 persistence 是最穩定的參數,跨資產 CV 僅 0.02 左右,顯示高頻波動的持續性在全球市場中高度一致。

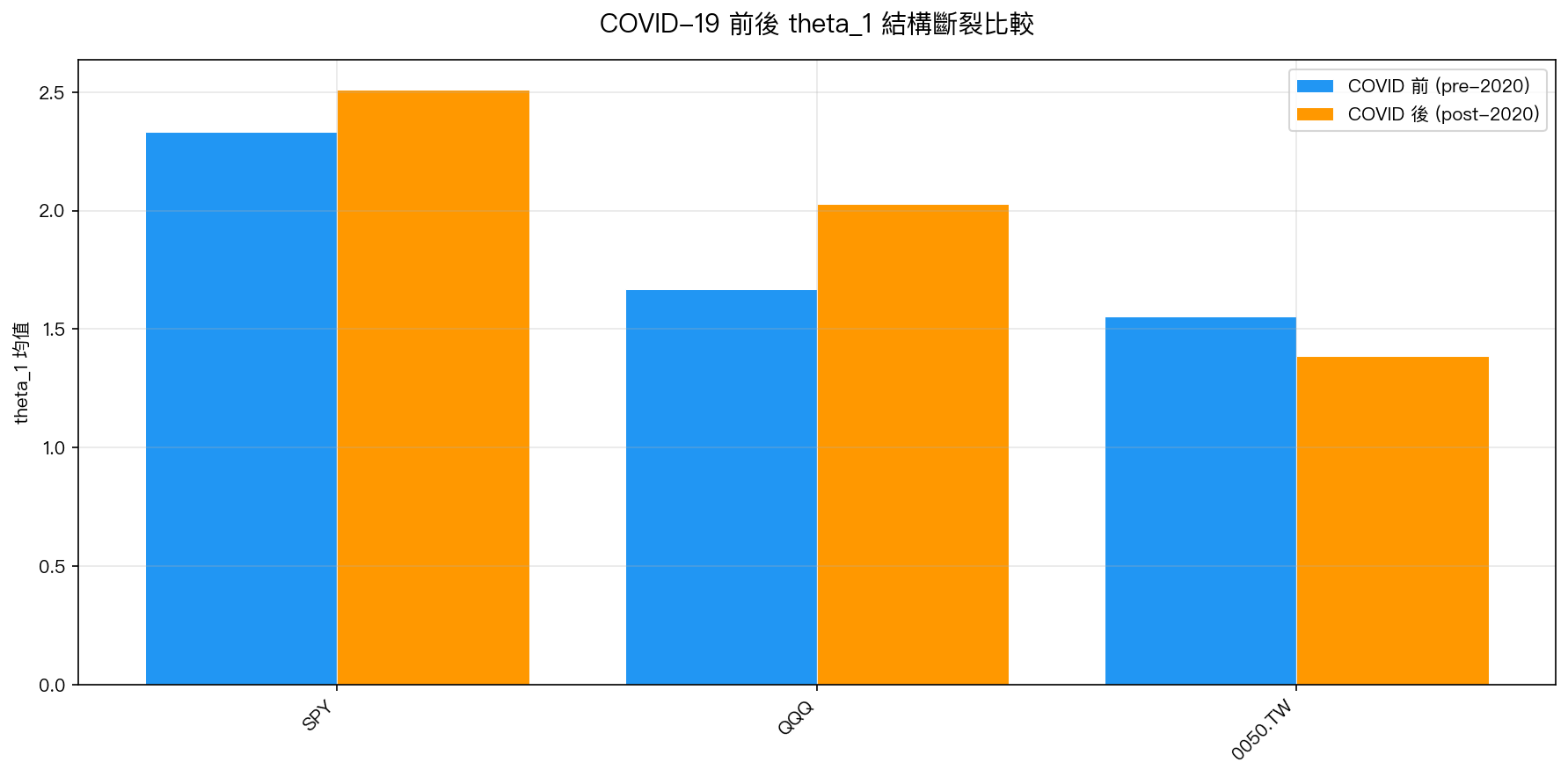

發現二:COVID-19 構成顯著結構斷裂

Chow test(以 COVID-19 為斷裂點)結果一致顯著:

| 資產 | 斷裂前 | 斷裂後 | 變化 | p 值 |

|---|---|---|---|---|

| SPY | 2.334 | 2.510 | +7.5% | 0.0036 |

| QQQ | 1.670 | 2.028 | +21.4% | < 0.001 |

| 0050.TW | 1.552 | 1.385 | -10.8% | 0.0037 |

解讀差異 :SPY 和 QQQ 的 在疫情後 顯著上升 ,意味著市場波動率對 VIX 水準的反應更為激烈,全球流動性注入和演算法交易的普及可能加劇了這種關聯。

台股(0050.TW)的 反而 略微下降 ,這可能反映 2020 年後台股市場受到半導體景氣驅動,局部因素(TSMC、AI 需求)逐漸超越 VIX 全球情緒的影響。

CUSUM 檢定進一步確認:SPY 和 QQQ 的 在 2017-2019 年間開始累積偏移,早於 COVID 實際爆發,顯示結構轉變是漸進式的。

發現三: 大小與預測精度無顯著相關

最重要的 robustness 檢驗: 的估計值(大小)是否影響 MF-GJR 相對 GJR-GARCH 的預測改善幅度(QLIKE)?

Spearman 相關分析結果:

| 資產 | ( vs. QLIKE) | p 值 | 顯著? |

|---|---|---|---|

| SPY | -0.164 | 0.239 | ✗ 不顯著 |

| QQQ | 0.090 | 0.524 | ✗ 不顯著 |

| 0050.TW | -0.175 | 0.308 | ✗ 不顯著 |

全部不顯著 。這意味:VIX 彈性高低不決定模型表現好壞。無論在美股還是台股,無論 大或小,MF-GJR 相對 GJR-GARCH 的預測優勢來自模型本身的結構設計,而非特定參數區間。

與基準 GJR-GARCH 的穩定性比較

MF-GJR 加入 VIX 後,並未使核心短期參數(、)變得不穩定:

| 參數 | GJR-GARCH CV(SPY) | MF-GJR CV(SPY) |

|---|---|---|

| (槓桿) | 69.9% | 17.5% |

| (衰減) | 6.0% | 5.0% |

| Persistence | 1.1% | 4.2% |

的對比最為驚人,標準 GJR-GARCH 的槓桿效應估計 CV 高達 69.9%,而 MF-GJR 因為將長期趨勢單獨提出,短期 反而更穩定(17.5%)。這是 MF-GJR 的設計優勢:長期分量和短期分量職責分離,避免兩者相互干擾。

實務意義

- 參數更新頻率 : 每季度(63 天)重估一次已足夠,不需要每日更新

- COVID 後需重新校準 :若使用 2019 年以前的歷史估計,美股模型的 可能低估。2020 年後需採用後 COVID 的參數範圍(SPY 約 2.3-2.6)

- 台股特殊性 :0050.TW 的 有 下降趨勢 (p = 0.0004),代表台股與全球 VIX 的連動正在逐漸弱化。若未來繼續下滑,可能需要考慮用台灣特有指標替代或補充 VIX

- 模型 robustness 確認 : 與 QLIKE 改善無相關,表示 MF-GJR 在不同市場狀態下均有穩定的相對預測優勢,非只在高 VIX 時才有效

局限性

- 滾動窗口估計每 63 天更新一次,無法捕捉窗口內的子期間變化

- Chow test 的斷裂點設定為 2020 年 3 月,但實際斷裂可能是漸進式

- 0050.TW 的有效估計次數(36 次)少於美股(54 次),統計功效較低

- max 碰到 3.0 的上界(SPY),顯示估計可能受到約束,實際值可能更高

結論

MF-GJR 的 VIX 彈性參數 兼具「內部穩定」和「跨市場差異」兩個特質:同一資產內 CV < 15%(可用),但 COVID-19 構成清晰的結構斷裂,美股疫情後 上升 7-21%。最重要的是, 值大小不影響預測精度,模型 robust,無論在哪個市場、哪個 regime,MF-GJR 的結構性優勢來自模型本身的分解框架,而非參數的特定取值。

實驗腳本: experiments/k930/k930_parameter_stability.py 結果數據: experiments/k930/k930_parameter_stability_results.json 數據來源: yfinance 實證數據,期間: 2005-2026,三資產(SPY/QQQ/0050.TW) 參考文獻: Engle, Ghysels & Sohn (2013) RES; Conrad & Engle (2025) JAE; Patton (2011) JE

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊