把學術因子裝進 ETF 後,到底掉了多少?我們做了一次 13 年的記帳

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

很多人買因子 ETF 的時候,腦中有一張隱形的剪報。剪報上是學術論文裡漂亮的回測曲線、寫著動能溢酬 8%、價值溢酬 5%。然後他們去券商按下買進 MTUM、VLUE、QUAL,期待這些數字會一點不少地進到自己的對帳單。

問題是,學術論文裡的因子,是長空組合:做多便宜股、放空貴的股。ETF 不能放空,只能買一籃子被歸類成「便宜」或「動能強」的股票,還要照指數權重限制、流動性限制、再加上每年要扣管理費。中間這段差距,業界稱為 implementation shortfall (實作損耗)。常見的猜測是每年掉幾個百分點。

這次我們不討論策略、不做擇時,只做一件很直接的事:把七檔常被當成因子代理的 ETF 拉到一張表上,用學術因子當座標,量量看到底掉了多少 alpha。

我們具體做了什麼

- 樣本期間:2013-07-19 到 2026-04-30,共 3,215 個交易日 。

- 七檔 ETF:

MTUM(動能)、VLUE、RPV、IVE(三檔不同流派的價值)、QUAL(品質)、USMV(低波動)、IWF(成長 / 反價值)。 - 因子來源:Kenneth French 資料庫的每日五因子加動能(市場、規模、價值、獲利、投資、動能)。

- 方法:每檔 ETF 的每日超額報酬,對六個因子做迴歸,把截距項當作「扣掉因子曝險後剩下的 alpha」。標準誤用 Newey-West HAC,七檔 alpha 的顯著性再用 Holm 多重檢定校正。

- 額外做了 1,000 次區塊重抽樣(每段平均 21 個交易日),估「跨 ETF 的 alpha 中位數」95% 信賴區間。

這不是策略回測,是一張記帳單:學術因子那條報酬,被 ETF 包裝後變成什麼樣子。

結果:因子曝險真的有,alpha 短缺說不準

左圖是七檔的年化 alpha。右圖是每檔對自己「該打中」的主因子之曝險係數(MTUM 對動能、VLUE/RPV/IVE 對價值、QUAL 對獲利、IWF 對反價值、USMV 不對任何單一因子)。

幾個觀察:

| ETF | 年化 alpha | t 值 | Holm 校正 p | 主因子曝險 |

|---|---|---|---|---|

| MTUM | -0.25% | -0.17 | 1.000 | 0.333 |

| VLUE | -0.33% | -0.24 | 1.000 | 0.293 |

| QUAL | -0.55% | -0.66 | 1.000 | 0.154 |

| USMV | -0.73% | -0.42 | 1.000 | n/a |

| RPV | -1.12% | -0.73 | 1.000 | 0.601 |

| IVE | -0.91% | -0.95 | 1.000 | 0.283 |

| IWF | +0.90% | +1.27 | 1.000 | 0.261 |

七檔裡有六檔的 alpha 是負的,但 沒有任何一檔在 Holm 校正後達到 5% 顯著 。橫貫的 alpha 中位數 -0.55%、平均 -0.43%,重抽樣後的 95% 信賴區間是 [-2.03%, +0.80%]——橫跨零點。

換句話說:alpha 的方向偏負,但雜訊太大,無法支撐「ETF 化大幅吃掉學術 alpha」這種坊間版本的結論。

右圖看曝險,故事比較乾脆:六檔有指定主因子的 ETF 全都正向打中,統計上極為穩健。RPV 對價值的曝險最高 0.60,MTUM 對動能 0.33,QUAL 對獲利 0.15。但都遠低於 1.0,意思是 ETF 確實沾到了學術因子的方向,但只沾到三成到六成的強度。

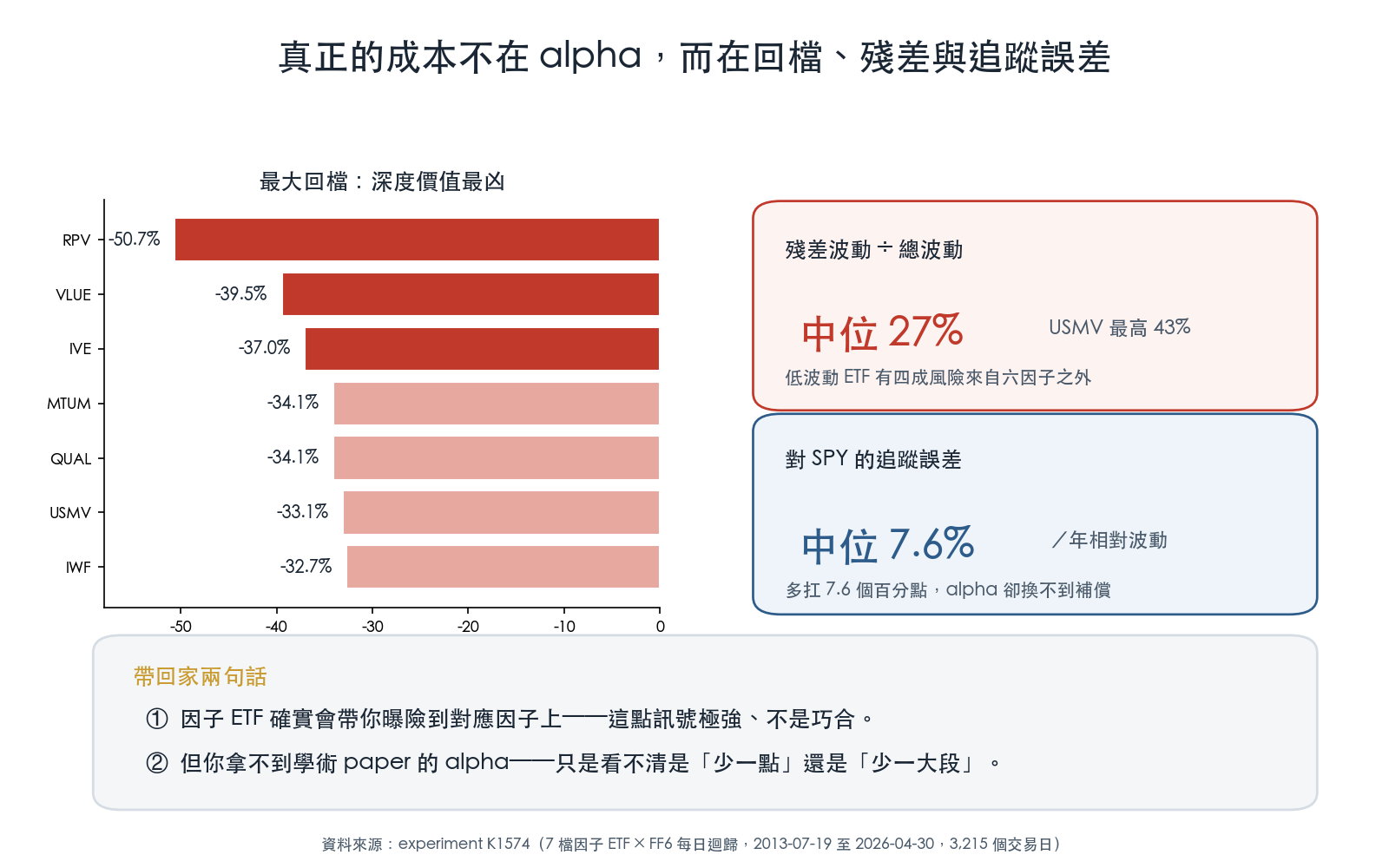

風險面的另一張帳:殘差、回檔、流動性

如果 alpha 沒明顯短缺,差別到底在哪?

從這張圖看得比較清楚:

- 殘差波動 (紅色)占總波動(藍色)的比例,中位數是 27%。最高的是

USMV的 43%——買低波動 ETF,有四成的風險來自 FF6 之外的東西,跟「我買的是市場 beta + 五個學術因子」這個故事不太一致。 - 最大回檔 普遍偏深。

RPV的深度價值在週期裡吃了 -50.7% 回檔,VLUE-39.5%,IVE-37.0%。學術價值因子的長空組合,drawdown 通常沒這麼凶;ETF 只能長多,碰到價值股大跌時沒有空頭那一腿吸震。 - 流動性 用 Amihud 比例(每元成交額的價格衝擊代理)。

VLUE是異常值,比同類高出一個量級,主因是日均成交額只有 2,400 萬美元,相對MTUM的 7,400 萬、IWF的 2.66 億偏小。對小單投資人沒差,對大單就會吃到滑價。 - 追蹤誤差 對 SPY 的中位數 7.6%——換算成一年 7.6 個百分點的差異波動。買因子 ETF 等於在 SPY 之外多承擔 7.6% 的相對波動,但 alpha 換不到對應補償。

為什麼看不到那個常被講的「實作損耗」?

幾個可能:

- 樣本太短、雜訊太大 :13 年看起來很長,但因子 alpha 的訊噪比本來就低,小幅度的真實效應在統計檢定下需要更長樣本才能拒絕零假設。我們只能說「在這個窗內,看不到顯著的負 alpha」,不能說 alpha 一定是零。

- ETF 的曝險本來就被稀釋 :主因子係數只有 0.15–0.60,意思是 ETF 拿到的因子報酬只有學術版本的一小段。把「沒拿到那麼多」這件事算進去後,「ETF 化造成大幅損耗」這種敘事原本就不該預期看得到,因為根本沒拿到那麼多。

- 真正的成本可能不在 alpha 裡,而在 drawdown 跟殘差 :深度價值的 50.7% 回檔、低波動 ETF 的 42.6% 殘差波動,這些不是 alpha 統計能抓到的,但對長期持有體驗影響極大。

- 學術 paper 那個常被引用的損耗數字 :可能本來就是長空組合 vs 長多代理的雙邊比較。把放空那條腿砍掉後,差距很多時候會自動縮窄。

投資人帶回家的兩句話

第一句: 因子 ETF 確實會帶你曝險到對應的因子上,這點看得很清楚 ——MTUM 是動能、VLUE 是價值、QUAL 是品質、IWF 反價值。曝險的統計信號極強,不是隨機巧合。

第二句: 但你拿不到學術 paper 的 alpha,這也看得很清楚 ——只是看不清楚是「拿不到一點點」還是「拿不到一大段」。我們的 95% 信賴區間 [-2.03%, +0.80%] 涵蓋了從「微負」到「微正」的所有可能。

實務上,你買因子 ETF 該問的問題其實不在「會贏 SPY 多少」這條軸上,更該問的是:

- 我願不願意承受多出來的 7.6% 追蹤誤差,去換一個方向可能對的因子曝險?

- 我能不能忍

RPV那種 50% 回檔?USMV的 33% 回檔聽起來溫和,但對「低波動」三個字來說已經不低了。 - 我的部位夠不夠小,能避開

VLUE那種流動性代價?

下次看到 factsheet 上寫「捕捉動能溢酬」「鎖定價值風險溢酬」,可以多看一眼曝險係數跟回檔深度。這兩個欄位通常比 alpha 那欄誠實。

數據來源 :ETF 報價來自 yfinance 調整後日線 OHLCV;學術因子來自 Kenneth French Data Library 的日頻五因子與動能 CSV。樣本 2013-07-19 至 2026-04-30、3,215 個交易日。

完整實驗檔 :實驗代號在文章 metadata 標記;含程式碼、結果 JSON、同儕審查。第三方審查結論為「條件通過」,適合作為一個窄範圍的 null / dilution 發現,不可外推成「ETF 化造成顯著實作損耗」的因果結論。

懶人包圖組

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊