投資策略是不是越複雜越厲害?我們把 14 套方法排在一起,答案有點反直覺

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

投資策略是不是越複雜越厲害?我們把 14 套方法排在一起,答案有點反直覺

很多人看投資策略,第一眼常常先看「酷不酷」。

名字越長、條件越多、公式越難,一般就越容易讓人覺得它比較高級。這次做的事情很簡單,就是把 14 套紙上交易策略 放在同一張桌上,一次比較。

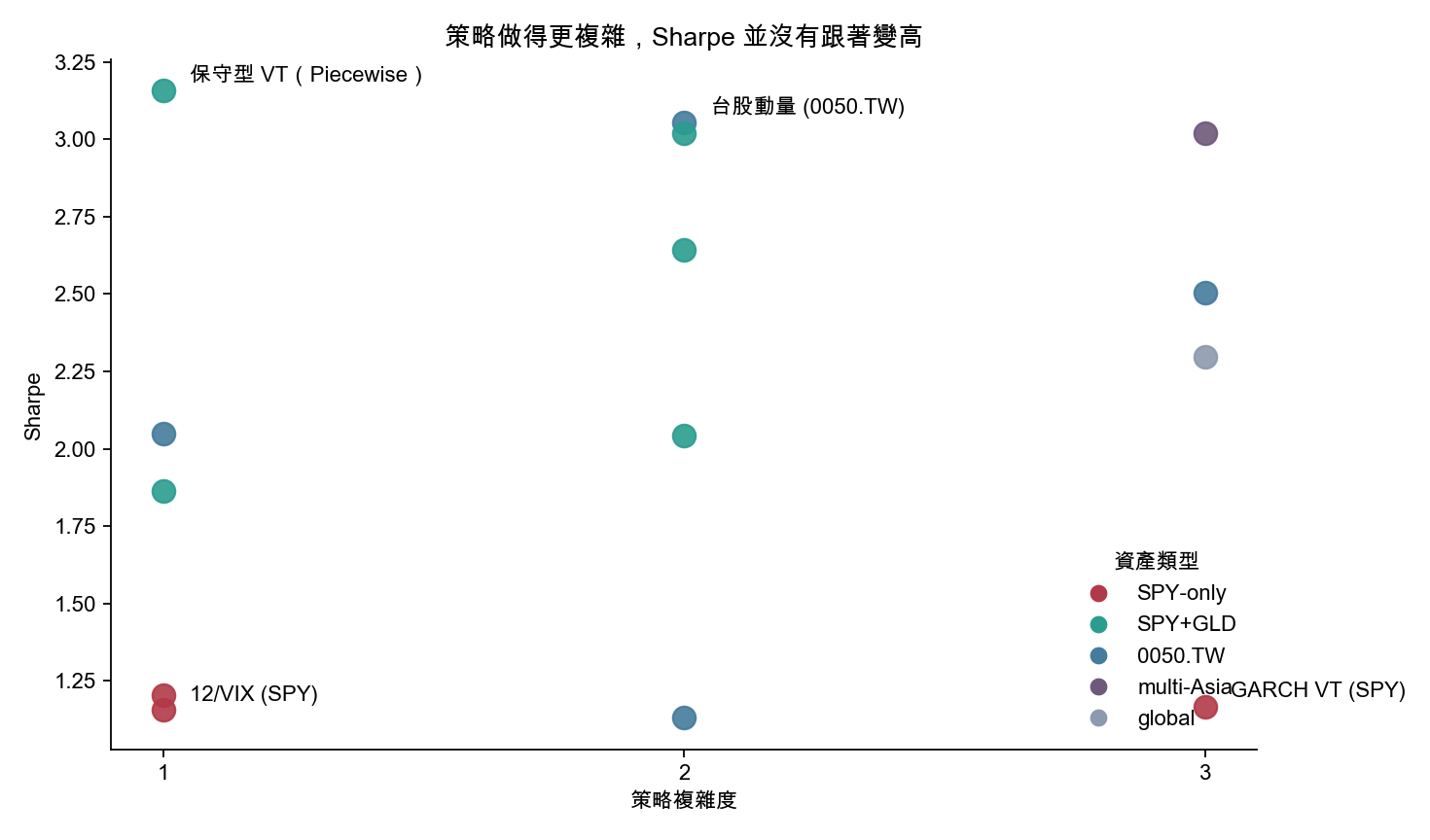

結果第一個被打臉的直覺,就是複雜度。

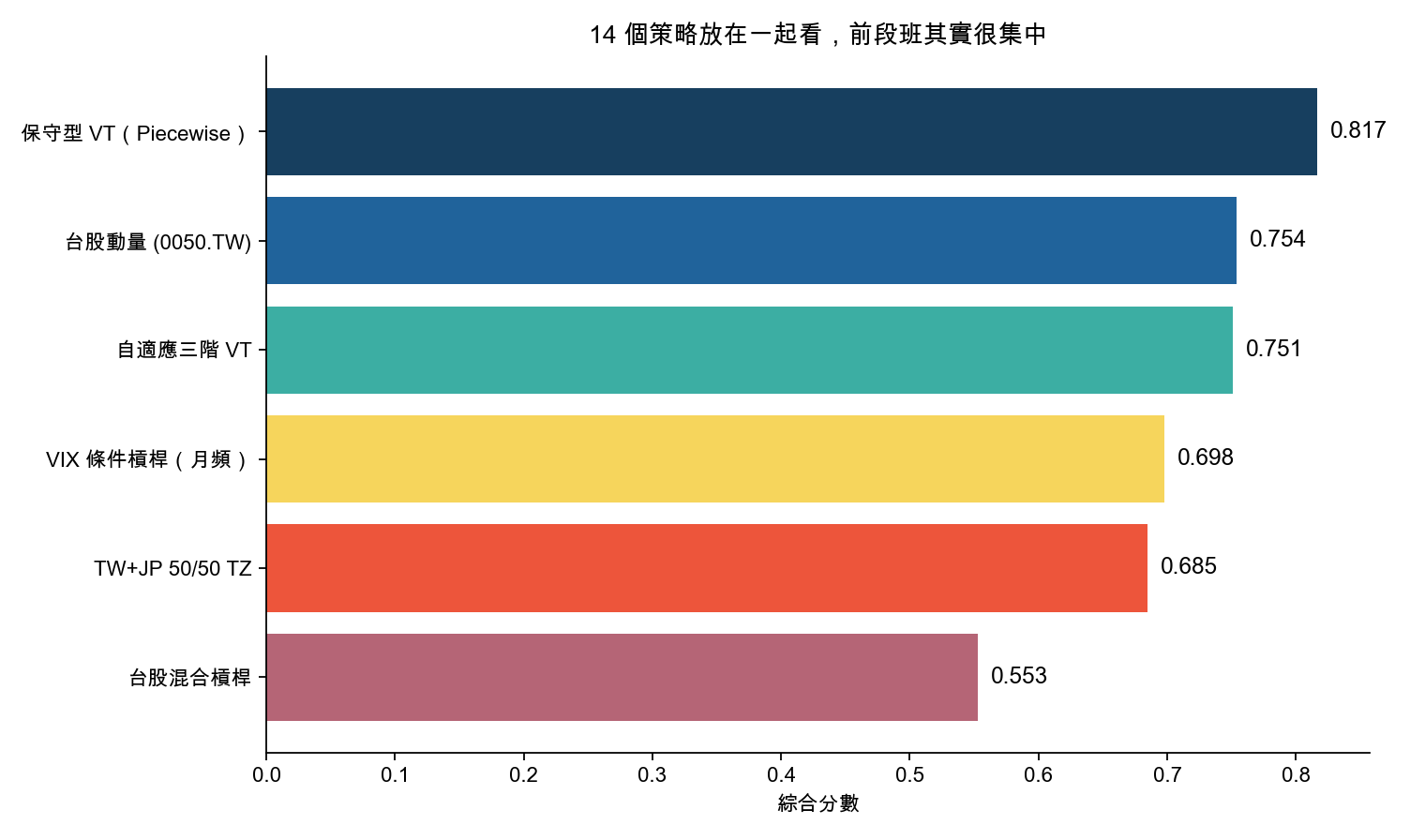

把風險、報酬、最大回撤、恢復速度、換手這些指標一起算進去,排在最前面的,是幾個相對樸素的做法;花俏模型沒有自動勝出。

第一名是 保守型 VT(Piecewise) 。它不是報酬衝最快的那個,但綜合表現最完整:綜合分數 0.790 、Sharpe 3.158 、最大回撤只有 -2.48% ,而且月勝率高達 87.2% 。這種組合很少見,因為大多數策略通常只能在「賺得快」和「跌得少」之間選一邊。

第二個值得記的點,是 分散配置的優勢比複雜度更穩 。

把 14 個策略拆開後發現,只做 SPY 的策略,平均 Sharpe 大約只有 1.173 ;把 SPY + GLD 放在一起,平均 Sharpe 直接拉到 2.544 。差了 1.371 ,已經超過小數點後面的修飾,接近等級上的差別。

意思很直白。你可以花很多力氣把進出場規則弄得很精細,但如果資產本身還是太單一,很多風險根本沒地方分散。

第二張圖更直接。這份比較算出策略複雜度和 Sharpe 的 Spearman rho 只有 0.294 ,p-value 0.308 ,談不上有穩定關係。簡單說,策略做得更複雜,沒有自然保證你拿到更好的風險調整後報酬。

這點其實很值得一般投資人記住。很多人會把研究重點放在「要不要再加一個訊號」「要不要再多一條規則」,但這次比較比較像在提醒你: 先把大方向做對,比把機械結構做得更花更重要。

大方向是什麼?

第一,資產不要太單一。

第二,調整頻率不用迷信越快越好。這次比較裡月頻策略的平均 Sharpe 是 2.339 ,日頻是 2.213 ,至少在這批紙上交易策略裡,交易成本和來回折騰沒有白白消失。

第三,真正能長期活下來的策略,通常靠完整風險控制,不靠神奇預測。

所以如果你今天不是在做學術研究,只是想知道「到底該選哪種策略」,這次比較給的答案其實比想像中樸素:

先找能分散風險、規則夠清楚、自己做得到的策略,比追求一套看起來很聰明但你根本守不住的系統更重要。

這也是為什麼這次比較最後讓人印象最深的,未必是「哪個模型贏了」;更基本的是:

投資世界裡,複雜度常常比你想像中便宜,真正稀缺的是穩定。

本文基於實驗 K740(腳本:experiments/k740/k740_strategy_meta_analysis.py,結果:experiments/k740/k740_strategy_meta_analysis_results.json)。資料來源:storage/paper_trading.json 與 storage/strategy_metrics.json 的 forward-tracked 紙上交易紀錄。比較期間:2023-01-04 至 2026-03-27,共 14 套策略。

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊