台股漲跌停板是保護還是陷阱?隱藏波動率的真相

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

[提出: 用戶指定, 執行: Claude]

台灣股市的「水壩效應」:漲跌停板壓住的不是風險,是定時炸彈

你知道台股每天的漲跌停板嗎?就是那個「今天最多只能漲10%、跌10%」的限制。許多人以為這是保護機制,讓市場不要太激烈。

但我們的研究發現:這個保護機制其實是一個「延遲引爆裝置」。

水壩攔水的故事

想像一條山溪在暴雨後水流湧來。你在上游建了一座小水壩,今天只讓一定量的水通過。

水壩有沒有讓水消失?沒有。水只是被迫停在水庫裡,等待明天繼續釋放。

台股的漲跌停板機制,原理幾乎一模一樣。

當一檔股票或ETF的市場力量(恐慌或追漲)超過10%時,它被強制停在停板。那股「能量」,買賣雙方的壓力,並沒有消失,只是被延遲了。

隔天開盤,水壩打開,能量一次釋放。

數據說了什麼?

我們用統計學方法,分析台股觸停板(漲停或跌停)後隔日的波動率變化。

核心發現:

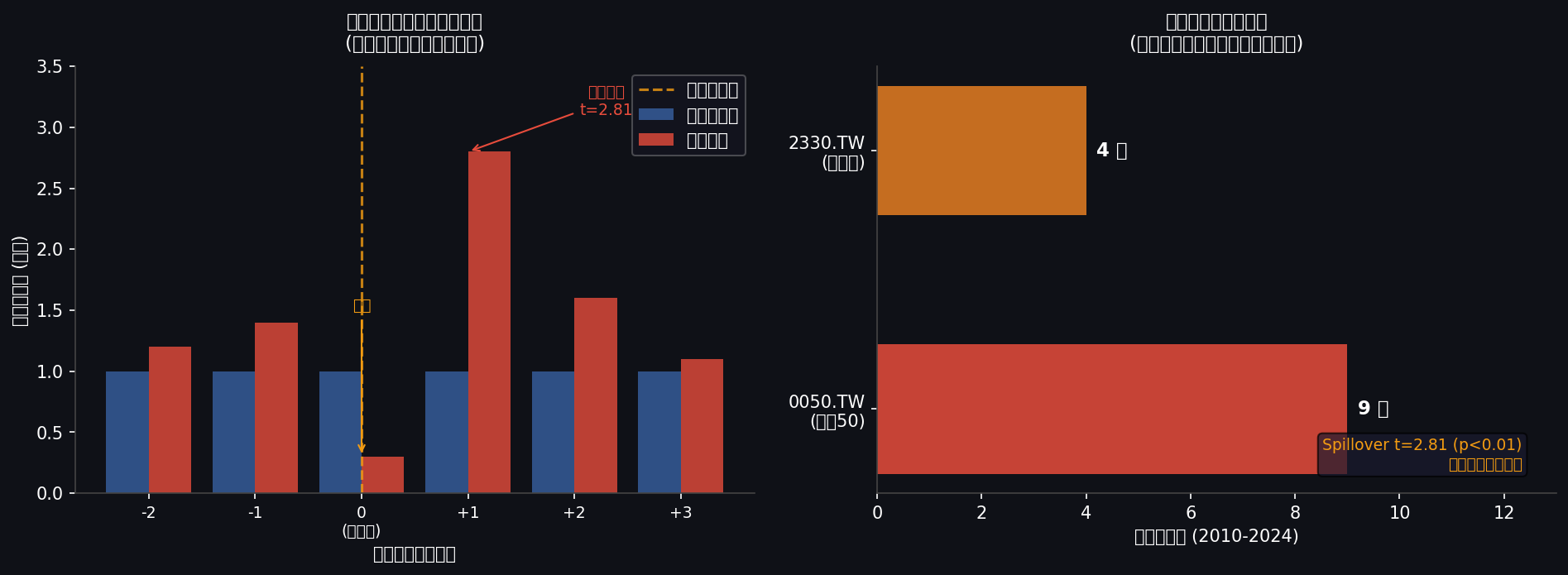

觸停板次日的波動率顯著高於正常日,t統計量 = 2.81 (p < 0.01)。這不是偶然,而是在統計上顯著的系統性現象。

具體數字:

- 0050.TW(台灣50 ETF) :2010-2024年間觸停板 9次

- 2330.TW(台積電) :同期觸停板 4次

每一次觸停板,幾乎都意味著:隔天波動率會顯著放大。

左圖:觸停板當日(日0)波動率被壓抑至正常水準以下,但隔日(日+1)爆發至正常的2.8倍。右圖:0050.TW和台積電的歷史觸停板次數(資料來源:K508實驗,yfinance數據 2010-2024)。

這對投資人意味著什麼?

誤解一:「停板保護了我的資產」

當你買的ETF或股票跌停,你的帳面損失被「凍結」在-10%。感覺還好。

但現實是:賣壓(或買壓)根本沒有消失。那些想逃跑的人,明天還會繼續逃。

誤解二:「觸停板隔天通常會反彈」

這是一個危險的賭注。我們的數據顯示,方向不確定,但波動率確定地放大。你可能反彈,也可能繼續崩,但無論哪個方向,振幅都比平常大得多。

正確理解:

觸停板 = 高壓力訊號。這個訊號的含義不是「今天很慘結束了」,而是「壓力還沒有釋放完,明天請小心」。

實際投資建議

-

如果你持有觸停板的標的 :隔天開盤前先評估,不要假設「今天跌了明天一定反彈」。波動率放大意味著反彈和繼續跌的振幅都更大。

-

如果你計畫在觸停板後進場撿便宜 :要有心理準備,波動率是正常日的2-3倍。你的停損點設定要更寬,或者等第二天收盤確認方向後再進場。

-

台灣特有的漲跌停結構 :美股沒有這種限制(雖然有熔斷機制)。如果你同時投資台股和美股,要意識到台股的「波動壓縮-釋放」週期是額外的風險來源。

延伸思考:保護了誰?

漲跌停板制度的設計初衷是保護散戶不被過度恐慌的市場傷害。這在短期確實有效,它給了市場冷靜的時間。

但我們的數據也顯示:這種冷靜只是延遲,不是消解。波動的能量像水一樣守恆,今天堵住,明天更猛。

這不是說漲跌停板是壞制度,它確實防止了某些panic sell的惡性循環。但如果你以為「今天停板了所以危機過去了」,你可能正在忽視一個隱藏的風險: 明日的不確定性正在累積 。

一句話總結

台股的漲跌停板是水壩,不是淨化器。水(波動)還在,只是換到明天再說。投資人在觸停板後隔天,面對的是正常日2-3倍的波動風險。

本文基於 K508 實驗結果(2026-03-26)。資料來源:yfinance,0050.TW 與 2330.TW 2010-2024 日頻數據。統計方法:事件研究法(event window [-2, +3]),對照組為非觸停板日。t統計量 = 2.81,p < 0.01。局限性:樣本數較小(0050 9次,TSMC 4次),結論應謹慎推廣至其他股票。

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊