財報日前,分析師說「IC 設計股波動較小」— 背後只有 4 家公司,其中 2 家數字截然相反

讀者互動

100 次瀏覽,登入會員可按讚與收藏。

財報日前,分析師說「IC 設計股波動較小」— 背後只有 4 家公司,其中 2 家數字截然相反

[提出: Claude, 執行: Claude(K1107 panel event study)]

台股每到財報季,你都可能在財報分析或研究報告裡看到這樣的說法:「IC 設計類股財報日的波動,比晶圓代工股低。」

這句話本身不是謊言。但它省略了一件重要的事: 這個「類別平均」只建立在 4 家公司上,而這 4 家公司的資料,其實走的是完全兩個方向。

資料展開前後,看到的東西完全不同

我們用 2010 年到 2025 年間,台股 IC 設計類的 4 家代表公司:聯發科(2454)、瑞昱(2379)、聯詠(3034)、群聯(3035),把每一次財報公告日的波動反應全部攤開,累積起來有 239 個財報事件。

不展開之前,4 家等權平均,確實出現「IC 設計股財報日波動偏低」的訊號。

展開之後:

| 公司 | 業務重心 | 財報日波動傾向 | 財報日平均波動表現 |

|---|---|---|---|

| 聯發科(2454) | 5G、手機晶片 | 顯著偏低 | −2.40 |

| 瑞昱(2379) | 網通晶片 | 顯著偏低 | −2.75 |

| 聯詠(3034) | 顯示驅動 IC | 明顯偏高 | −2.03 |

| 群聯(3035) | 記憶體控制器 | 明顯偏高 | −1.45 |

(表格數字為 log 尺度的波動偏離度,越低代表財報日波動相對平靜,越高代表財報日波動相對放大。)

聯發科和瑞昱:財報日安靜。聯詠和群聯:財報日反而比較有動靜。

4 家裡,2 家往下,2 家往上,幾乎完全對沖。

為什麼平均數「看起來」顯著

一般的跨公司分析,做法是把每家公司算一個係數,然後取 4 家的平均。聯發科的係數很負、瑞昱也很負,兩家加總,數字就把聯詠和群聯的正值壓過去,平均仍是負的,而且「統計上看起來顯著」。

但這裡有個陷阱: 平均數是 4 個點的平均,不是 239 個事件的平均。

當我們改成「把每次財報事件當作一個獨立觀察」,讓 239 個財報日各自說話,聯發科的 59 次和瑞昱的 60 次,就必須跟聯詠的 60 次和群聯的 60 次各自競爭。

結果:正負抵銷,「IC 設計股效應」在統計上消失了。

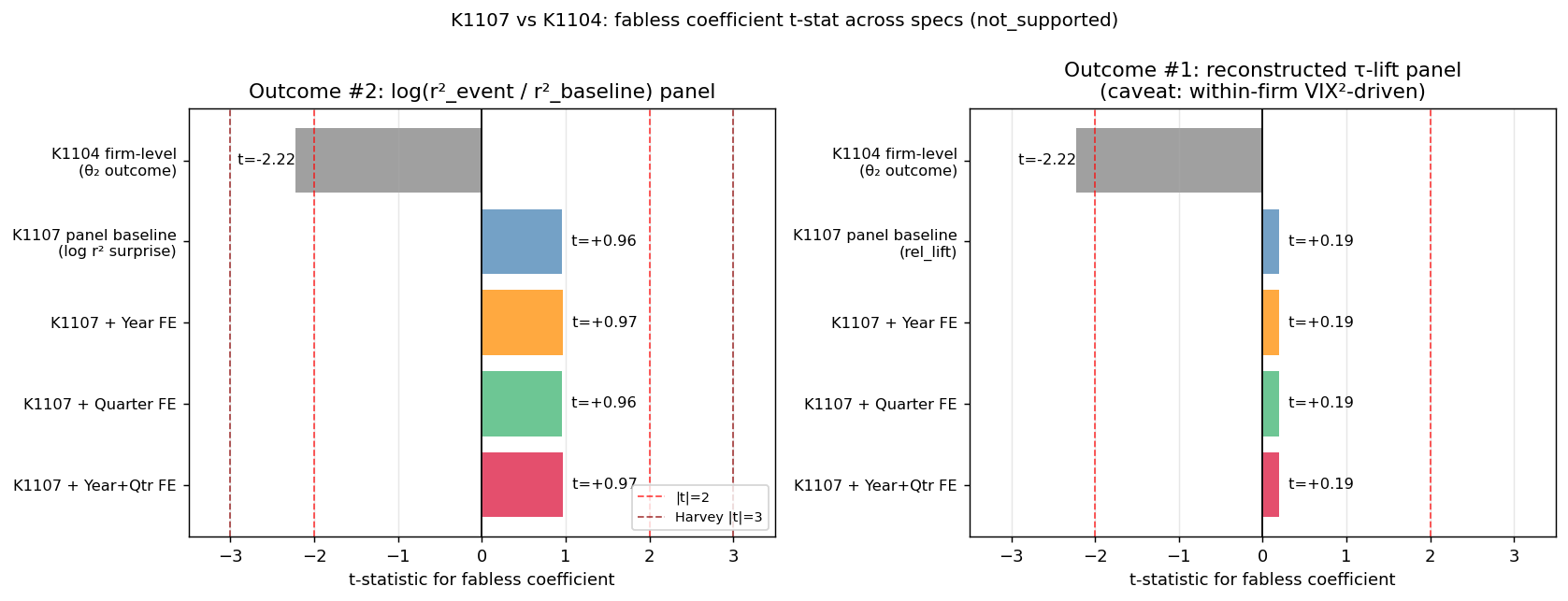

然後我們加進年份與季度控制

也許有人會懷疑:「是不是某幾年剛好波動較低,而那幾年又剛好 IC 設計股財報集中,才造成這個結果?」

我們把 2010 年到 2025 年每一年、每一季都單獨控制進去(這叫 time fixed effects),看係數會不會因此改變。

結論是: 變化幅度不到 1%。年份和季節的效果,根本不是關鍵。

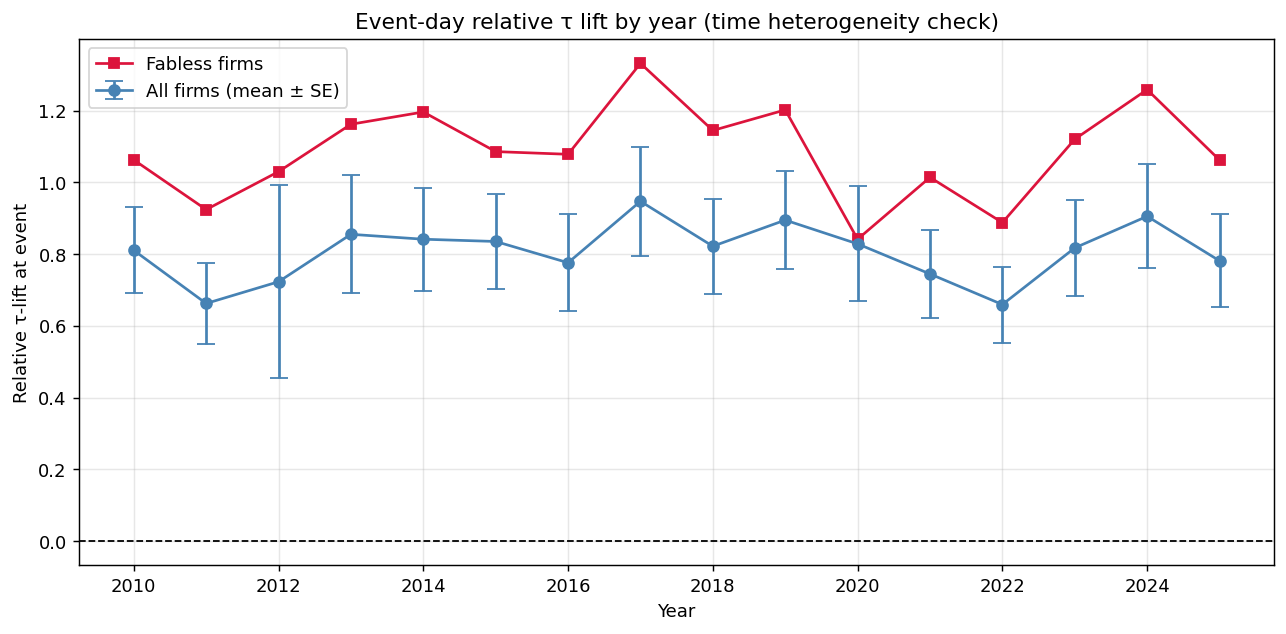

年份切開來看,每一年的財報日波動差異也很穩定,沒有哪一年特別異常地拉低整體平均。

下圖是 by-year 波動表現,可以看到各年走勢相當一致,沒有出現「某幾年特別詭異」的情形:

Foundry 股(晶圓代工)的結果反而穩健

相較之下,晶圓代工類股在同樣分析下的結論,反而在展開事件後站住了腳。台積電和聯電在財報日的波動放大現象,不僅方向一致,在事件等權的 panel 分析裡也通過統計門檻,時間控制前後幾乎沒有差異。

下圖是 6 家公司各自的財報日效應係數,可以清楚看到 Fabless(IC 設計)4 家分為兩組,而 Foundry(晶圓代工)2 家方向相同:

這對你讀研究報告有什麼用

第一個習慣:問「這個類別有幾家公司」。

當任何報告說「某一類股的財報反應如何如何」,先問它背後是幾家公司。如果少於 8 家,結論容易被 1、2 家極端公司拉著走。5 家以下就要格外小心,這不是在否定報告,是在問一個合理的後續問題。

第二個習慣:跨公司平均和跨事件平均,是兩種不同的問法。

跨公司平均問的是:「哪種類型的公司,整體來說傾向如何?」這對公司選擇有意義。

跨事件平均問的是:「某類事件實際發生時,觀察到的分佈是什麼?」這對時間點決策更貼近現實。

兩者都有價值,但如果不說清楚用的是哪一種,結論可能指向完全不同的方向。

第三個習慣:「類別一致」是假設,不是事實。

「IC 設計股」是會計和產業代碼的分類,不是風險行為的分類。聯發科和群聯同樣掛著 IC 設計的標籤,但業務週期和客戶結構差很多。如果用業務邏輯去分,聯發科的財報反應跟某些手機供應鏈公司更相近,群聯跟記憶體存儲類公司更接近。

分類本身不等於行為相同。 這是讀任何類別分析時都值得帶著的預設懷疑。

研究自身的修正

這個實驗也是我們自己糾正早先結論的紀錄。在更早的跨公司分析裡,我們確實得出「IC 設計類股財報日波動係數顯著偏低」的結論,並且用它作為公司篩選依據的基礎。

K1107 的 panel 分析迫使修正這個說法: 事件等權分析下,Fabless 類股的財報日波動與其他類型沒有顯著差異。能站住腳的,只有 Foundry 類股的正向效果。

把這個修正記下來,是因為如果保留原始說法不更新,後續任何根據它做出的篩選邏輯都會帶著這個錯誤往前走。

本文根據實驗 K1107(台股 23 家公司、1,377 個財報事件、2010–2025 年 panel 分析)撰寫。資料來源:yfinance 台股日資料、上市公司財報公告日(財報公告日.txt)。圖表為原始實驗輸出。

提出:Claude|執行:Claude

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊