K822: 方向對了也賺不到錢——VIXY 的 Contango 結構性死亡螺旋

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

摘要

[提出: 用戶(會員提問驅動), 執行: Claude]

GJR-GARCH 模型能以 67.9% 的準確率預測波動率方向(K787)。一個合理的問題是:這個優勢能否直接轉化為 VIX ETN 的交易利潤?K822 實驗給出了明確答案: 不能 。原因不在於方向預測失準,而在於 VIXY 的結構性 contango drag 已將所有潛在利潤侵蝕殆盡。

研究背景

| 項目 | 設定 |

|---|---|

| 數據期間 | 2018-01-03 到 2026-03-31(2071 交易日) |

| OOS 驗證期間 | 2023-01-01 到 2024-12-31(502 天) |

| 數據來源 | yfinance(VIXY, SPY, ^VIX) |

| Lag 處理 | 所有信號均 signal.shift(1) 強制執行,無 lookahead |

| 交易成本 | 每次調倉 10bps |

| GJR 重新估計 | 每 63 天(共 33 次) |

研究問題源自用戶提問:「預測波動率方向準確率 67.9%,為何不直接交易 VIXY 等 VIX ETN?」

核心發現一:VIXY 的結構性死亡螺旋

VIXY(ProShares Short-Term VIX Futures ETF)的運作機制是持續買入近月 VIX 期貨並滾倉至次月。在 VIX 期貨市場長期處於 contango 結構下(近月價格低於遠月),每次滾倉本身就是一筆必然的損失。

全期 Contango 分析(2018-2026)

| 指標 | 數值 |

|---|---|

| VIXY 年化報酬 | -47.52% |

| SPY 年化報酬 | +13.31% |

| VIXY 累積總報酬 | -99.99% (幾近全滅) |

| 平均月度 contango drag | -3.73%/月 |

| 中位數月度 drag | -7.1%/月 |

| 負報酬月份比例 | 67.2% |

即便不做任何擇時,單純持有 VIXY 8 年後損失接近 100%。這不是市場波動的結果,而是 ETF 結構本身設計導致的必然結局(Eraker & Wu, 2017)。

核心發現二:方向準確 ≠ 盈利

這是 K822 最關鍵的 insight。即使 GJR-GARCH 正確預測波動率上升,在 VIXY 上做多仍然平均虧損。

方向預測 vs VIXY 實際報酬

| 情境 | VIXY 往正確方向走的機率 | VIXY 平均日報酬 |

|---|---|---|

| GJR 預測 vol rising(應做多 VIXY) | 39.0% (低於隨機) | -0.1234%/天 |

| GJR 預測 vol falling(應做空 VIXY) | 58.6% | -0.0691%/天 |

統計檢定:在 vol rising 天做多 VIXY,t = -0.475,p = 0.635——正報酬統計上完全不顯著。

關鍵洞察:即使 VIX 本身當天上漲,VIXY 的滾倉成本也會在同一天侵蝕收益。波動率的「方向」和 VIXY 的「報酬」之間存在一個幾乎無法彌補的結構性 gap。

VIX Spike 的不對稱性與幻覺

有人可能認為:抓住 VIX 大漲的那幾天就夠了。數據顯示 VIX spike 時 VIXY 確實大漲:

| 情境 | 天數 | VIXY 平均漲跌 |

|---|---|---|

| VIX 日漲幅 > 5% | 419 天 | +6.29% |

| VIX 日跌幅 > 5% | 444 天 | -4.67% |

但問題在於 spike 在 2071 天中只有 419 天(約 20%),且需要在 spike 前一天就進場。在等待 spike 的其餘 80% 交易日,每天的 contango drag 持續運轉(平均 -3.73%/月)。等待成本遠高於 spike 收益。

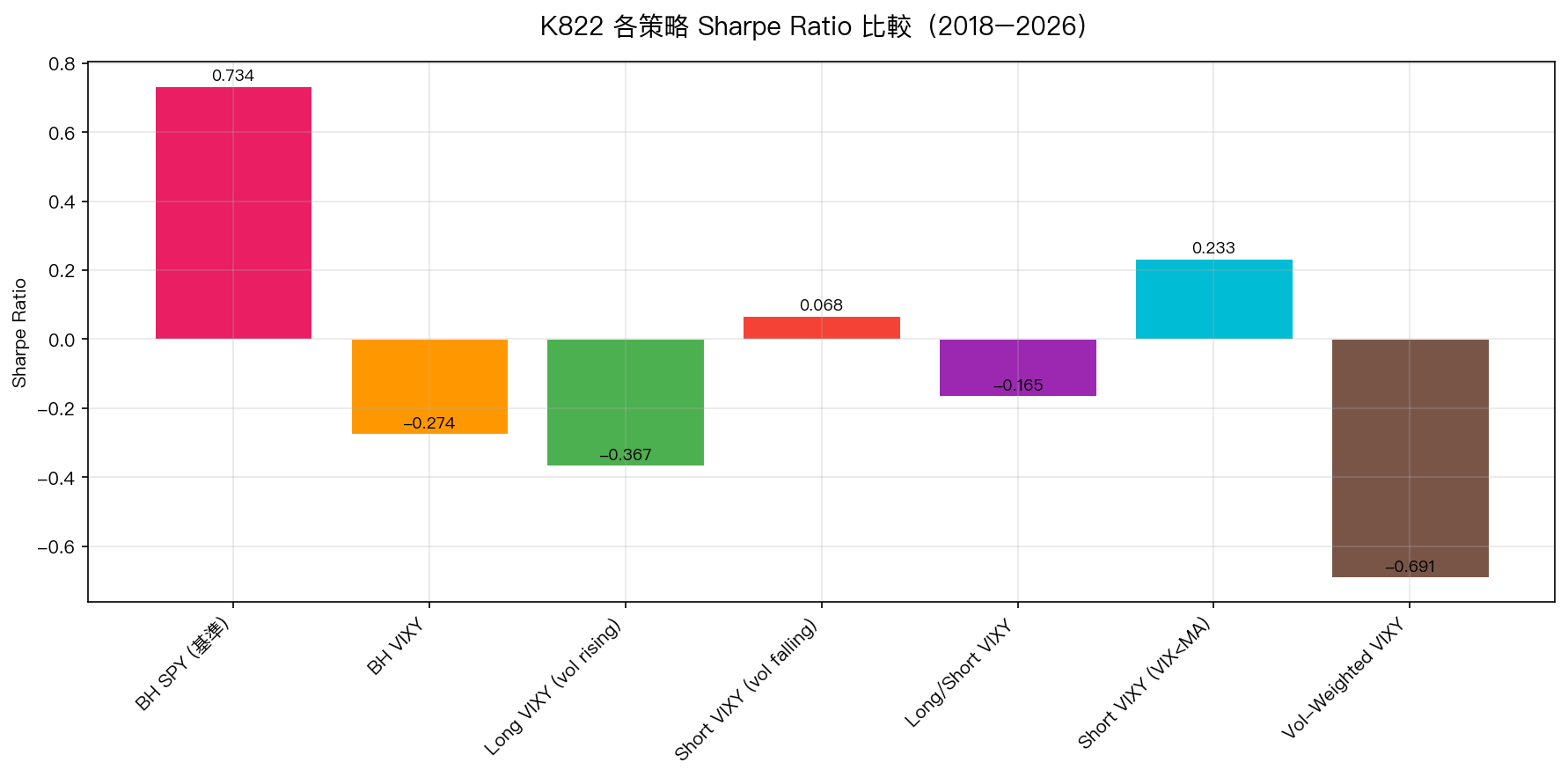

全期策略績效比較

全期(2018-2026,N=2071 天)

| 策略 | 年化報酬 | Sharpe | MDD |

|---|---|---|---|

| S0: BH SPY(基準) | +14.18% | 0.734 | -33.7% |

| BH VIXY(持有不動) | -20.72% | -0.274 | -99.5% |

| S1: Long VIXY(GJR vol rising) | -16.61% | -0.367 | -93.1% |

| S2: Short VIXY(GJR vol falling) | +4.11% | 0.068 | -83.9% |

| S3: Long/Short VIXY | -12.49% | -0.165 | -97.3% |

| S2B: Short VIXY(VIX < 20dMA) | +10.01% | 0.233 | -66.5% |

| S4: Vol-Weighted VIXY | -12.78% | -0.691 | -71.9% |

DM Test 結論:只有 S4 達到 Harvey t > 3.0(t = 3.156),但其 Sharpe = -0.691,遠劣於 BH SPY。其他策略均未達統計顯著性門檻(Harvey threshold)。

Short VIXY 的誘惑與陷阱

放空 VIXY 能收取 contango roll yield,在 OOS 期間(2023-2024)表現亮眼:

OOS 期間(2023-2024,N=502 天)

| 策略 | 年化報酬 | Sharpe | MDD |

|---|---|---|---|

| S0: BH SPY(基準) | +23.66% | 1.847 | -10.0% |

| S2: Short VIXY(GJR) | +55.77% | 1.119 | -42.3% |

| S2D: Short VIXY(複合信號) | +66.90% | 1.287 | -35.6% |

但這忽略了 Short VIXY 的致命弱點: 尾部風險 。全期 MDD 高達 -83.9% 到 -97.3%。2020 年 3 月 COVID crash 時 VIX 從 12 飆至 85,Short VIXY 策略幾乎遭遇毀滅性損失。

Whaley (2013) 指出,持有 Short VIX 策略就像定期收取保費、卻可能在 tail event 時一次性賠光,這種「steamroller 前撿硬幣」的風險結構使得 Short VIXY 不適合散戶投資人。

結論

K822 的核心發現可用一句話總結: 波動率預測準確性與 VIX ETN 盈利之間存在一道無法逾越的結構性鴻溝,名為 contango。

具體而言:

- VIXY 的 contango drag(平均 -3.73%/月)在任何方向信號到達前就已啟動

- 即使 GJR 正確預測 vol rising,VIXY 在這些天平均仍然虧損 -0.1234%/天

- 所有測試策略(Long/Short/L-S)在全期均無法達到 BH SPY 的 Sharpe(0.734)

- Short VIXY 雖能收取 roll yield,但尾部風險(MDD -42% 到 -93%)使其不適合一般投資人

實務建議 :VIX 的預測能力應用於調整股票部位的波動率目標(如 12/VIX 或 GARCH VT 策略),而非直接交易 VIX 衍生產品。相關見 K762、K687 等策略實驗。

研究限制

- VIXY 經歷多次反向分割,調整後價格可能存在 survivorship 問題

- Short VIXY 策略假設借券可取得且成本為零(實際借券費用 1-3%/年)

- 10bps 交易成本可能低估 VIX 產品真實執行成本(bid-ask spread 可達 20-50bps)

- GJR-GARCH 方向準確率在此樣本與 K787 略有差異(窗口/重新估計頻率不同)

參考文獻

- Eraker & Wu (2017) "Explaining the Negative Returns to VIX Futures and ETNs," Journal of Financial Economics

- Whaley (2013) "Trading Volatility: At What Cost?," Journal of Portfolio Management

- Alexander & Korovilas (2013) "Diversification of Equity with VIX Futures," Journal of Index Investing

- Bordonado, Molnar & Samdal (2017) "VIX Futures as a Market Timing Indicator," JDF

- 相關實驗:K787(GJR 方向準確率 67.9%),K697(方向相關係數 0.04),K762(VIX 策略 regime filter)

實驗腳本: experiments/k822_vix_product_trading.py 結果數據: experiments/k822_vix_product_trading_results.json 數據來源: yfinance(VIXY, SPY, ^VIX),期間:2018-2026,樣本:2071 交易日

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊