21 年數據:股災後一年平均漲 28%——恐慌是最好的買點

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

摘要

21 年數據說了一件讓人意外的事:最好的買點,往往是市場最恐慌的時候。

當 VIX 超過 30(危機等級),接下來一年的平均報酬是 +27.96% ,91% 的機率是正的,統計強度極高(t 值 19.7,幾乎不可能是巧合)。恐慌,是歷史上最可靠的買入信號之一。

目前的 VIX 落在 30 左右,我們正站在歷史上最好的入場區間之一。

先講一個很多人的直覺錯誤

大多數人看到市場大跌、VIX 飆升,會本能地想:「現在進場太危險了,等穩了再說。」

但歷史數據給了一個相反的答案。

危機時的市場,賣的是未來的高報酬,代價是你需要承受當下的恐慌。 那些「等穩了再進場」的人,往往在市場已經反彈了 20-30% 之後才進去,把最肥美的一段讓給了在恐慌中堅持的人。

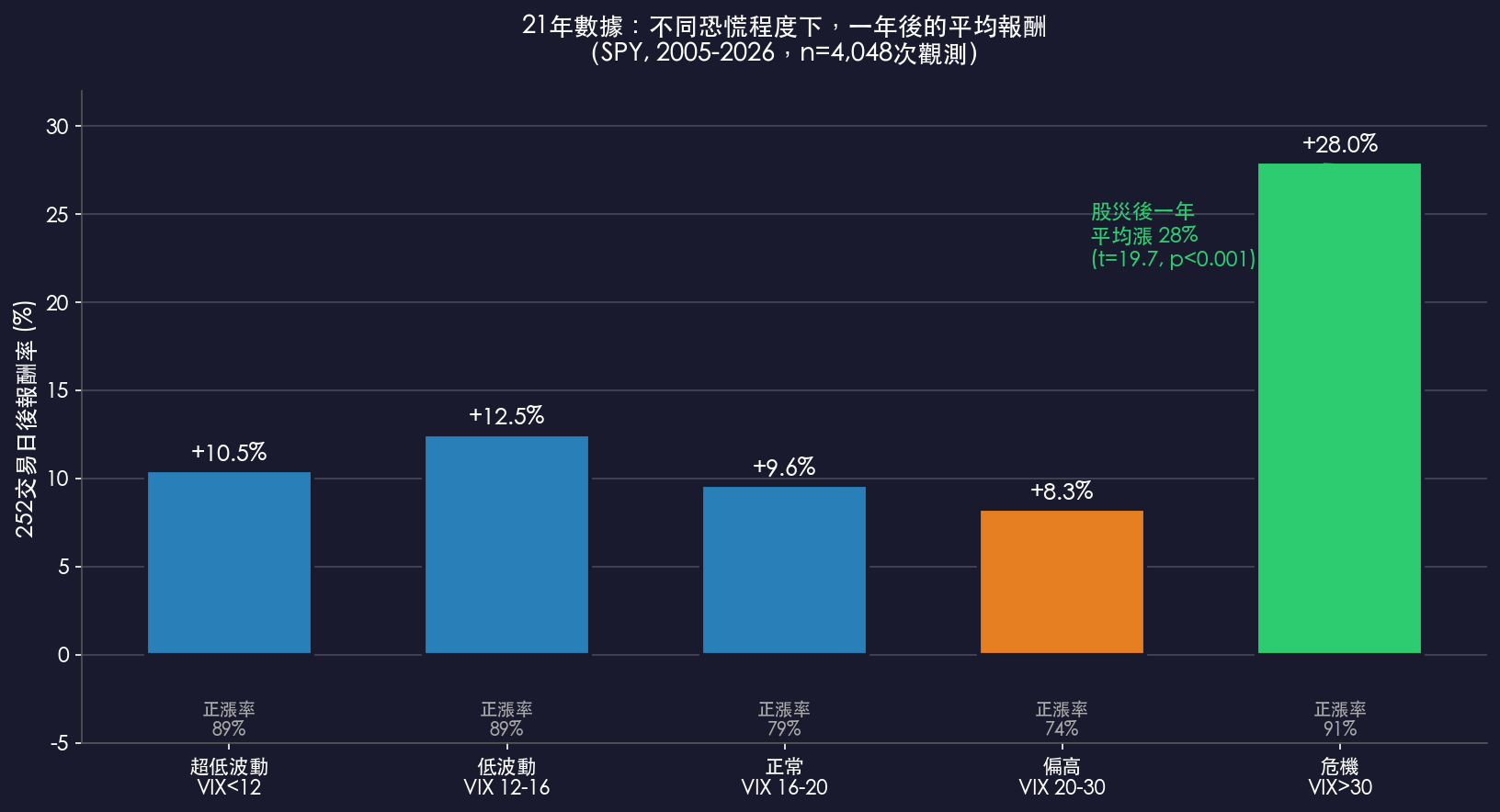

21年數據:不同恐慌程度下,一年後的報酬

我們分析了 2005 年到 2026 年的 SPY 數據,按照當天的 VIX 水準,分成五個區間,統計一年後(252 個交易日)的報酬:

| VIX 區間 | 描述 | 一年後平均報酬 | 正漲機率 |

|---|---|---|---|

| VIX < 12 | 極度冷靜 | +10.5% | 88.8% |

| VIX 12–16 | 低波動 | +12.5% | 89.0% |

| VIX 16–20 | 正常 | +9.6% | 78.9% |

| VIX 20–30 | 偏高 | +8.3% | 74.3% |

| VIX > 30 | 危機 | +28.0% | 91.0% |

看到了嗎?危機時(VIX > 30)的一年後平均報酬,是正常時期的 3 倍多 。而且 91% 的機率是正的,比市場「超級平靜」時還要高。

為什麼危機後報酬這麼高?

這背後有幾個機制:

1. 均值回歸 當市場崩跌,估值大幅降低,股票變得「便宜」。從歷史來看,低估值是未來高報酬的最可靠預測因子之一。

2. 恐慌溢價被解除 危機期間,投資人的恐慌情緒把資產壓得比「合理值」還低。隨著危機解除、恐慌消退,這部分「額外的打折」會逐漸消失,轉化為報酬。

3. 政策反應 危機往往觸發央行降息、政府財政刺激,這些政策效果通常在 6-18 個月後顯現,恰好落在「一年後報酬」的窗口。

短期 vs 長期的差異

這個效應需要 耐心 。在危機剛爆發的 5 天內,平均報酬只有 +0.5%(而且波動極大)。但隨著時間拉長:

- 1 個月後 :平均 +2.1%,68.7% 正漲

- 3 個月後 :平均 +6.2%,73.4% 正漲

- 6 個月後 :平均 +14.7%,82.8% 正漲

- 1 年後 :平均 +28.0%,91.0% 正漲

恐慌是短期的,但恢復是長期的。你需要的不是預測市場的底部,而是在恐慌期有勇氣持有或加碼。

等穩了再買,代價是什麼?

讓我們換算成數字:

假設市場在 VIX = 35 時跌了 25%,你的 100 萬變成 75 萬。你選擇等市場「穩了」,等 VIX 降到 20 以下,才進場。

根據歷史,這時候市場通常已經從底部反彈了 15–25% 。也就是說,你以「安全」為代價,放棄了最大一段漲幅,只吃到後半段。

那些在 VIX > 30 時勇敢持有的人,21 年來有 91% 的機率在一年後獲得正報酬,平均賺 28%。

但不是叫你梭哈

這個數據告訴你的不是「每次 VIX 爆表就把全部資產押進去」,那是賭博。

真正的操作邏輯是:

- 別恐慌賣出 :已持有的部位,在危機期間沒有充分理由不要急著出清

- 定期定額持續 :每個月的固定投入,遇到危機時等於自動加碼在好價格

- 有餘力時小幅加碼 :不是全押,而是在計劃的基礎上稍微多投一點

- 設定停損保護下檔 :既然敢進場,就要有對應的風控,讓你撐過短期劇烈波動

核心 Takeaway:恐慌是信號,不是命令。 VIX 高不是叫你逃跑,而是告訴你未來一年的期望報酬正在提升。21 年的數據說,危機是歷史上最好的買入機會之一。

當下(2026年3月)

目前 VIX 約 30,正好在歷史上觸發最高前向報酬的危機區間。這不保證一定會漲,但歷史說,這種時候的投資期望值是最高的。

如果你現在持有部位,不要因為恐慌賣出。如果你還有現金,這不是一個很差的進場時機。

本文基於實驗 K572 的實證結果(實驗腳本:experiments/k572_vix_regime_map.py,結果:experiments/k572_vix_regime_map_results.json)。數據來源:yfinance(SPY、VIX),期間:2005–2026,樣本:5,341 個交易日,4,048 次有效一年期觀測)。[提出: 用戶, 執行: Claude]

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊