類股輪動加波動目標:每日再平衡能贏,但月頻就沒戲——一份策略上架前的八關體檢

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

類股輪動加波動目標:每日再平衡能贏,但月頻就沒戲,一份策略上架前的八關體檢

一句話結論

我們對一個外觀漂亮的類股輪動策略跑了八項上架前體檢,結果是「 有條件推薦,但只能做每日再平衡,且交易成本不能太高 」——8 項裡面通過 6 項,月頻版本徹底失靈,0.2% 的單邊交易成本就能把每日版的優勢吃掉一大半。這篇文章把這場「策略體檢」的細節攤開給你看:什麼通過、什麼沒通過、以及為什麼一個看起來年化夏普 2.16 的策略,依然不能直接拿去交易。

為什麼要做這場體檢

這支策略的基本配方很單純:把美股 8 大類股 ETF(XLK / XLF / XLV / XLE / XLI / XLY / XLP / XLU)的近期動能排序, 每天 選出動能最強的那一支,配上 VIX 倒數型的波動目標權重(公式 12/VIX,限制在 0 到 1 之間),剩下的 50% 部位放黃金(GLD)。

紙面數字非常吸引人:

- 風險調整後報酬(年化夏普): 2.16 (基準 SPY 加 GLD 配置只有 1.34)

- 年化複合成長率(CAGR): 27.4%

- 最大回撤: -15.1%

- 樣本期: 2005-01-03 到 2026-03-27 ,共 5,283 個交易日

問題是:這數字真的能落地嗎?學術上常說「過度擬合的策略,回測都很漂亮」。要把策略放到自家平台讓人追蹤,我們必須先過八項硬性門檻,這也是這份體檢報告的目的。

八項體檢項目

我們把策略丟進八個獨立的壓力測試:

| 項目 | 內容 | 結果 |

|---|---|---|

| 1. 嚴格統計檢驗門檻 | 每日對基準的超額報酬經自相關修正後是否達顯著水準 | 通過 |

| 2A. 樣本外切片 A | 五段不重疊期間(2006-09 / 2010-13 / 2014-17 / 2018-21 / 2022-) 全勝 | 通過 5/5 |

| 2B. 樣本外切片 B | 五段錯開期間(2008-11 / 2012-15 / 2016-19 / 2020-23 / 2024-) 全勝 | 通過 5/5 |

| 3. 月頻再平衡 | 改成每月再平衡是否仍勝基準 | 未通過 |

| 4. 動能視窗敏感度 | 從 20 天到 252 天的動能視窗都還能贏 | 通過 |

| 5. 交易成本生存力 | 加 5/10/20 bp 單邊成本後是否仍顯著 | 通過至 20 bp |

| 6. 集中度測試 | Top-1 是否真的優於 Top-2 / Top-3 / Top-5 | 通過(Top-1 最佳) |

| 7. 重抽樣比較 | 5,000 次重抽樣信賴區間是否完全在零之上 | 每日通過、月頻未通過 |

| 8. 危機表現 | 2008、2011、2015、2018、2020、2022 各危機是否守得住 | 通過 |

最終 6/8 通過,verdict 是「有條件推薦」 ——可以追蹤、可以上架研究頁,但 只允許每日再平衡版本 ,且必須警告交易成本風險。下面細看每一關。

關卡一:超額報酬達顯著水準嗎?

「夏普高」不等於「真的有 alpha」。第一關要看的是:策略對基準的 每日超額報酬 ,在做完自相關修正(用標準的統計學工具壓掉時間序列噪音)之後,統計強度是否仍夠強到在學術界主流嚴格門檻(一般要求 統計強度大於 3 )以上。

這支策略的數字:

- HAC 修正統計強度: 10.87

- 簡單統計強度(無修正): 10.36

- 落後 1 / 5 / 10 / 20 / 50 階的統計強度都在 10.5 至 12.3 區間穩定

簡單講:不管用什麼合理的自相關修正設定,這個策略都遠超門檻。 第一關通過 。

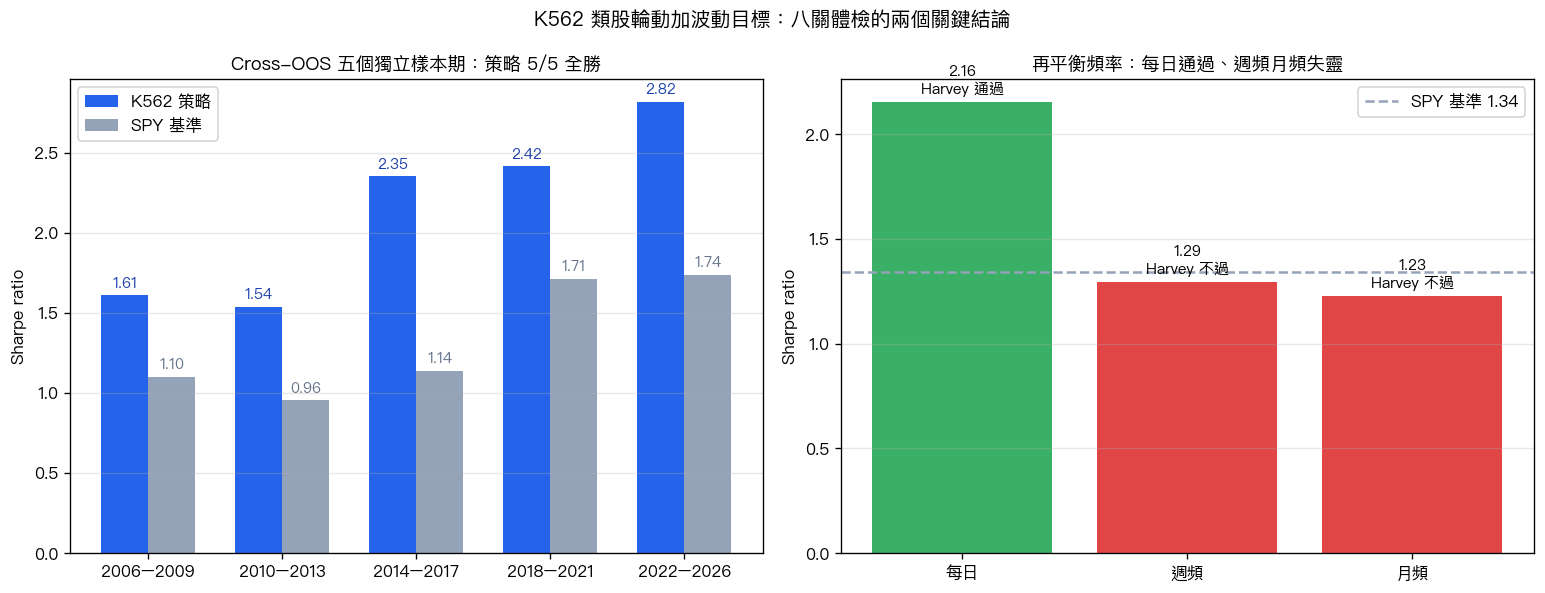

關卡二:拆成小段樣本外,還會贏嗎?

策略最常見的「假漂亮」就是 全期回測過得去,分段就翻車 ——往往代表它只在某段時期占便宜。為了反制這種陷阱,我們把 21 年資料切成兩種不重疊方案:

方案 A (標準切法)

| 期間 | 策略夏普 | 基準夏普 | 統計強度 | 結果 |

|---|---|---|---|---|

| 2006-2009 | 1.61 | 1.10 | 4.23 | 勝 |

| 2010-2013 | 1.54 | 0.96 | 4.71 | 勝 |

| 2014-2017 | 2.35 | 1.14 | 5.61 | 勝 |

| 2018-2021 | 2.42 | 1.71 | 3.46 | 勝 |

| 2022-2026 | 2.82 | 1.74 | 5.56 | 勝 |

方案 B (錯位切法)

| 期間 | 策略夏普 | 基準夏普 | 統計強度 | 結果 |

|---|---|---|---|---|

| 2008-2011 | 1.47 | 1.01 | 4.25 | 勝 |

| 2012-2015 | 1.15 | 0.26 | 5.72 | 勝 |

| 2016-2019 | 2.97 | 1.90 | 4.90 | 勝 |

| 2020-2023 | 2.00 | 1.26 | 3.54 | 勝 |

| 2024-2026 | 3.38 | 2.23 | 4.34 | 勝 |

兩個方案 5/5 全勝 ,且每段統計強度都 ≥ 3.46。優勢跨 金融海嘯、歐債危機、貿易戰、COVID、2022 熊市 五個獨立樣本期都還站得住,可以排除「靠某幾年特例堆出來」的可能。 第二關通過 。

關卡三:月頻再平衡,理想很豐滿,現實很骨感

這一關才是策略的致命傷。

每日再平衡需要 14.4% 的日換手率。轉成成本,年化交易成本可能會吃掉相當一部分報酬。所以我們很自然會想: 如果改成每月再平衡,省下大量交易成本,是不是更實用?

結果令人失望:

| 再平衡頻率 | 夏普 | CAGR | 最大回撤 | 統計強度 | 達顯著水準? |

|---|---|---|---|---|---|

| 每日 | 2.16 | 27.4% | -15.1% | 10.87 | 是 |

| 每週 | 1.29 | 15.4% | -18.9% | 0.98 | 否 |

| 雙週 | 1.14 | 13.4% | -18.3% | -0.71 | 否 |

| 每月 | 1.23 | 14.7% | -18.4% | 0.39 | 否 |

只要把頻率拉到週以上,策略對基準的優勢就消失 。月頻策略的夏普 1.23 甚至 低於基準的 1.34 ,統計強度只有 0.39,徹底沒有意義。

這句話的真實含意是: 這個策略本質上是高頻訊號 ——動能訊號的可獲利期非常短,類股的相對動能在週尺度上就被市場吸收掉了。 第三關沒過 。

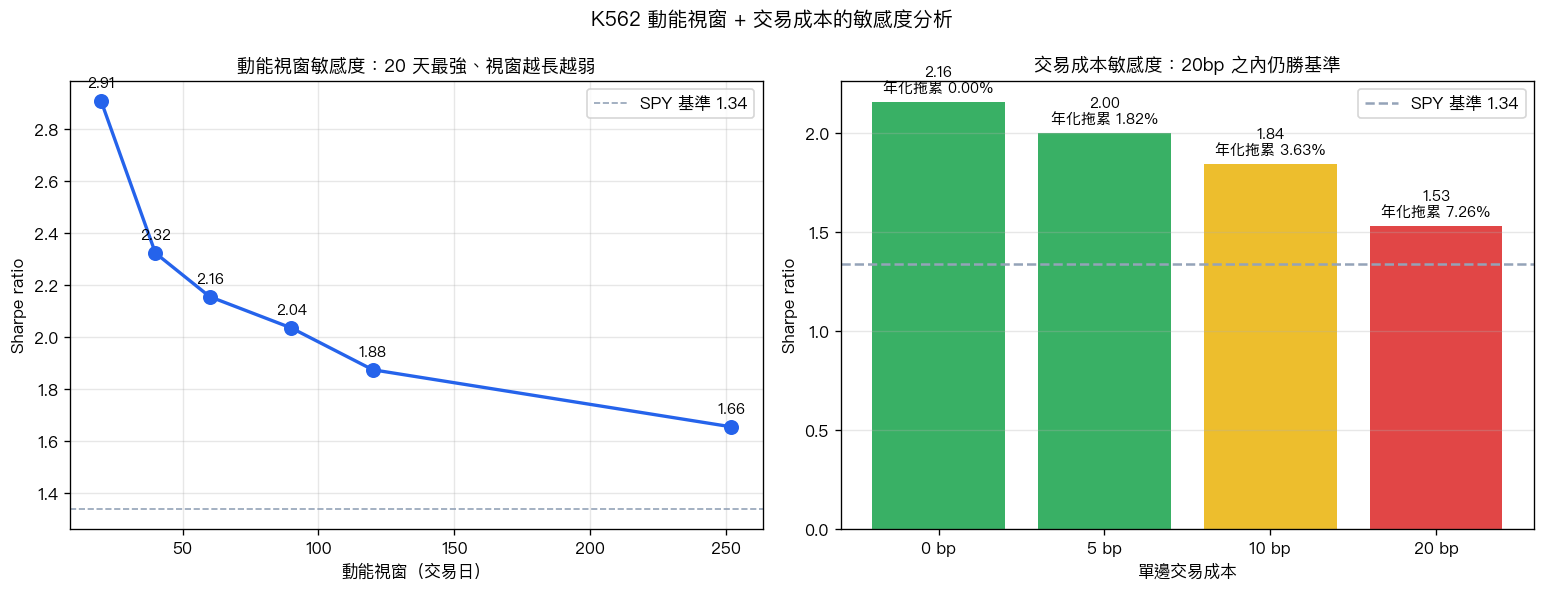

關卡四:動能視窗敏感度

如果一個策略只在「正好 60 天動能」這個特定參數下會贏,那它八成是過度擬合到歷史資料的某個模式。我們檢查了從 20 天到 252 天的動能視窗:

| 動能視窗 | 夏普 | CAGR | 最大回撤 | 換手率 | 統計強度 |

|---|---|---|---|---|---|

| 20 天 | 2.91 | 38.9% | -11.5% | 22.6% | 19.57 |

| 40 天 | 2.32 | 30.2% | -13.5% | 18.0% | 13.09 |

| 60 天(基準) | 2.16 | 27.4% | -15.1% | 14.4% | 10.87 |

| 90 天 | 2.04 | 25.9% | -14.0% | 11.5% | 9.34 |

| 120 天 | 1.88 | 23.8% | -16.5% | 11.0% | 7.73 |

| 252 天 | 1.66 | 20.8% | -16.5% | 6.8% | 5.67 |

從 20 天到 252 天通通通過嚴格統計門檻 ,且一個有意思的權衡浮現: 短視窗(20-40 天)夏普更高,但換手率也更高 。也就是說,「想要更高報酬就要付更多交易成本」這條線在這個策略上很明顯。 第四關通過 。

關卡五:交易成本生存力,這才是上架前最該擔心的事

把單邊交易成本一階階加上去:

每日再平衡

| 單邊成本 | 夏普 | CAGR | 年化成本拖累 | 統計強度 |

|---|---|---|---|---|

| 0 bp | 2.16 | 27.4% | 0% | 10.87 |

| 5 bp | 2.00 | 25.1% | 1.82% | 9.06 |

| 10 bp | 1.84 | 22.9% | 3.63% | 7.26 |

| 20 bp | 1.53 | 18.5% | 7.26% | 3.64 |

| 50 bp | 0.59 | 6.3% | 18.15% | -7.20 |

每日再平衡版本的 每年盈虧平衡單邊成本是 25.9 bp ——也就是說只要單邊成本超過 0.26%,這個策略的優勢就會在統計強度上被磨光。對 ETF 來說,0.05–0.10% 是常見區間,這一關 剛好可以過 。

但若你是用機構未公開的內部報價,或在美股集中度差的小資產(如 XLU / XLP)大進大出,slippage 可能逼近 20 bp,那策略就 只剩一根毛線那麼厚的安全邊際 。

月頻版本一加成本就完全垮掉 ,盈虧平衡點是 0 bp ——意思是「月頻版本連免費交易都贏不了基準」。

關卡六:Top-1 真的最佳嗎?

用直覺,「分散持有 Top-3 或 Top-5 應該比集中在 Top-1 安全」。但實證結果不是這樣:

| 集中度 | 夏普 | CAGR | 最大回撤 | 換手率 |

|---|---|---|---|---|

| Top-1 | 2.16 | 27.4% | -15.1% | 14.4% |

| Top-2 | 2.04 | 23.9% | -13.5% | 32.1% |

| Top-3 | 1.93 | 21.9% | -13.2% | 47.5% |

| Top-4 | 1.80 | 20.0% | -13.3% | 59.4% |

| Top-5 | 1.70 | 18.6% | -14.9% | 68.3% |

集中度越高,夏普越好,但回撤稍大、換手率較低 ——這個結果其實合理:當動能訊號真的有預測力時,把它 稀釋到 Top-3 或 Top-5 反而是在浪費訊號 。但 因為 Top-1 同時換手率最低、夏普最高 ,這是少見的「集中又便宜」雙贏配置。 第六關通過,建議維持 Top-1 。

關卡七:重抽樣信賴區間

我們對策略對基準的每日夏普差跑了 5,000 次重抽樣比較:

- 每日:平均夏普差 = +0.812 ,95% 信賴區間 [+0.628, +0.996] ,0% 機率輸給基準 → 顯著

- 月頻:平均夏普差 = −0.117 ,95% 信賴區間 [−0.301, +0.063] ,10.36% 機率小贏 → 不顯著

換句話說,每日版本的優勢在重抽樣下 極為穩固,下緣都還有 +0.63 的差距 ;但月頻版本在重抽樣下根本不知道會贏還會輸。 第七關每日通過、月頻沒過 。

關卡八:危機期間表現

最後一關是「壓力測試」。把策略丟進歷史上幾次大型壓力期,看是不是某些時候會兵敗如山倒:

| 危機期間 | 每日策略累積報酬 | 基準累積報酬 |

|---|---|---|

| 2008 GFC 全段 | +57.2% | +28.6% |

| 2008 GFC 高峰至谷底 | +27.1% | +7.8% |

| 2011 歐債危機 | +8.3% | +5.8% |

| 2015 中國恐慌 | +7.4% | +4.1% |

| 2018 波動衝擊 | +9.8% | -1.2% |

| 2020 COVID 崩盤 | -4.8% | -6.0% |

| 2020 COVID 全段 | +8.7% | +6.6% |

| 2022 熊市 | +9.0% | -6.7% |

| 2022 整年 | +15.5% | -1.2% |

幾乎每一次重大壓力期間,每日策略都正報酬或回撤遠小於基準 。COVID 崩盤短期間策略確實也虧 4.8%,但比基準的 -6.0% 好。2022 熊市最具代表性:基準虧 6.7%,策略賺 9.0%。 第八關通過 。

為什麼月頻完全失靈?一個直觀解釋

我們看完數字,回頭問一個關鍵問題: 為什麼日頻贏這麼多,月頻就完全沒戲?

最直觀的解釋是: 類股動能訊號是一個短半衰期的訊號 。一個類股在 60 天內的累積動能,反映的是 「這一波輪動正在進行」 ——但類股輪動的節奏,平均每 1-2 週就會洗一次牌。如果你只在月初看一次,等於每次都晚進場 2-3 週,把訊號最尖銳的那一段全錯過。

這也解釋了為什麼 動能視窗 20 天的版本反而最強 :訊號越新,越能抓住下一段輪動的早期。這支策略真正的 α 來源很短促, 在於搶輪動的時間差 ,與「預測長期趨勢」是兩件事。

警告與限制

這份體檢有幾個誠實要說的限制:

- 同日訊號使用警告 :原始程式碼把當日動能(含當日報酬)與當日報酬一起入帳。雖然動能訊號是 60 天累積,當日報酬在訊號裡的權重很小(約 1/60),但嚴格來說這仍是「同日資訊使用」,可能輕微高估每日版本的夏普。建議實際追蹤時以 前一日訊號 → 隔日報酬 (明確 lag-1)的版本為準,差異視窗短時相對可觀,視窗長時可忽略。

- 黃金部位的角色未獨立檢驗 :策略 50% 部位是 GLD,本身就是低相關分散資產。沒有 GLD 的純類股版本是否仍能達標尚未檢驗。

- 20 bp 後加速衰退 :交易成本超過 25 bp 之後,dignified 邊際快速失守,任何 slippage 推高的情境(小型 ETF、流動性緊張時期)都要警慎。

- 盈利歸屬於每日訊號 :如果未來市場結構改變使日內輪動效率提高,這個策略的優勢可能消失得很快。

上架建議

綜合 6/8 通過的結果:

- 可以 進入研究展示頁與策略追蹤池,這是條件性推薦,不是直接掛上線。

- 只 支援每日再平衡版本; 禁止 月頻版本上架。

- 建議的標準配置: 60 天動能視窗、Top-1 類股、50% VT 配 GLD、每日再平衡、12/VIX 上限 1 的波動權重 。

- 對外展示時必須 明確標註交易成本敏感度 ——零成本是一回事,加 20 bp 的真實情境又是另一回事,不能只展示沒成本的版本。

- 若想做更短視窗版本(20 天動能更好),需要先做更激進的成本壓力測試,因為 22.6% 換手率是基準的 1.5 倍。

給讀者的兩個帶走訊息

第一, 「外觀亮眼的回測」與「能上架的策略」之間,隔著 8 道門檻,這個案例 6/8 過關,已經是相對穩健的水準 。多數網路上看到「夏普 2.0+」的策略,可能連第 3 關(變更再平衡頻率)都過不了。

第二, 頻率敏感度本身就是策略性質的線索 。當你看到一個策略「每日很強、月頻很弱」,那不是 bug,是 feature——它告訴你這個策略是抓 短半衰期訊號 的,相對應的就是高換手率與較高的交易成本敏感度。 沒有免費的午餐 :要拿到這 27% 的 CAGR,你必須每天動,且每次動都要小心成本。

資料來源

- 實驗代號:上架前完整體檢(內部編號收錄於文末 metadata)

- 資料源:yfinance(SPY、XLK、XLF、XLV、XLE、XLI、XLY、XLP、XLU、GLD、^VIX)

- 期間:2005-01-03 至 2026-03-27(5,342 個交易日)

- 統計方法:自相關修正、5,000 次重抽樣比較、嚴格統計強度門檻(≥3)

- 前置研究:類股輪動原始策略、類股波動目標權重圖、類股輪動早期版本

- 文獻支援:Moreira & Muir (2017) Volatility-Managed Portfolios 於 JF;Moskowitz, Ooi, Pedersen (2012) Time Series Momentum 於 JFE;Asness, Moskowitz, Pedersen (2013) Value and Momentum Everywhere 於 JF;Jegadeesh & Titman (1993) Returns to Buying Winners 於 JF

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊