用 10 個指標預測美股漲跌方向:AI 統計方法的答案讓人清醒

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

[提出: 用戶, 執行: Claude]

摘要

有人說股市是不可預測的,有人說掌握足夠的指標就能預測。我們的研究給出了一個清晰的答案: 預測「明天漲跌方向」幾乎是不可能的,但預測「明天波動大小」是可以做到的。 這兩件事,是完全不同的能力。

一個最常被誤解的問題

「你覺得明天股市會漲嗎?」

這是朋友聚會時最常聽到的問題。直覺上,好像只要有足夠的資訊——VIX、公債殖利率、市場動能、美元強弱,就應該能回答。

但真實數據的答案讓人清醒。

我們用 10 個不同的市場指標,搭配最先進的 AI 統計方法,對 2007–2026 年接近 5,000 個交易日的美股數據進行預測。結果: 方向準確率 53.9%,幾乎等於猜硬幣。

我們測試了什麼

這 10 個指標包含市場上最常被引用的「預測信號」:

- VIX 恐慌指數(水準值)

- VIX 的變化量(昨天升了多少)

- 近期 20 天波動率

- 短期動能(5 天報酬)

- 中期動能(22 天報酬)

- 美國長期公債 TLT 的報酬

- 黃金 GLD 的報酬

- 美元指數 DXY 的變化

- 高收益債 HYG 的報酬

- 殖利率曲線斜率(長短利差)

方法是貝葉斯 SSVS(一種 AI 統計技術),它能自動篩選哪些指標「真正有用」,排除噪音。這個方法被頂尖學術期刊(英國皇家統計學會)採用,是目前最嚴謹的變數選擇工具之一。

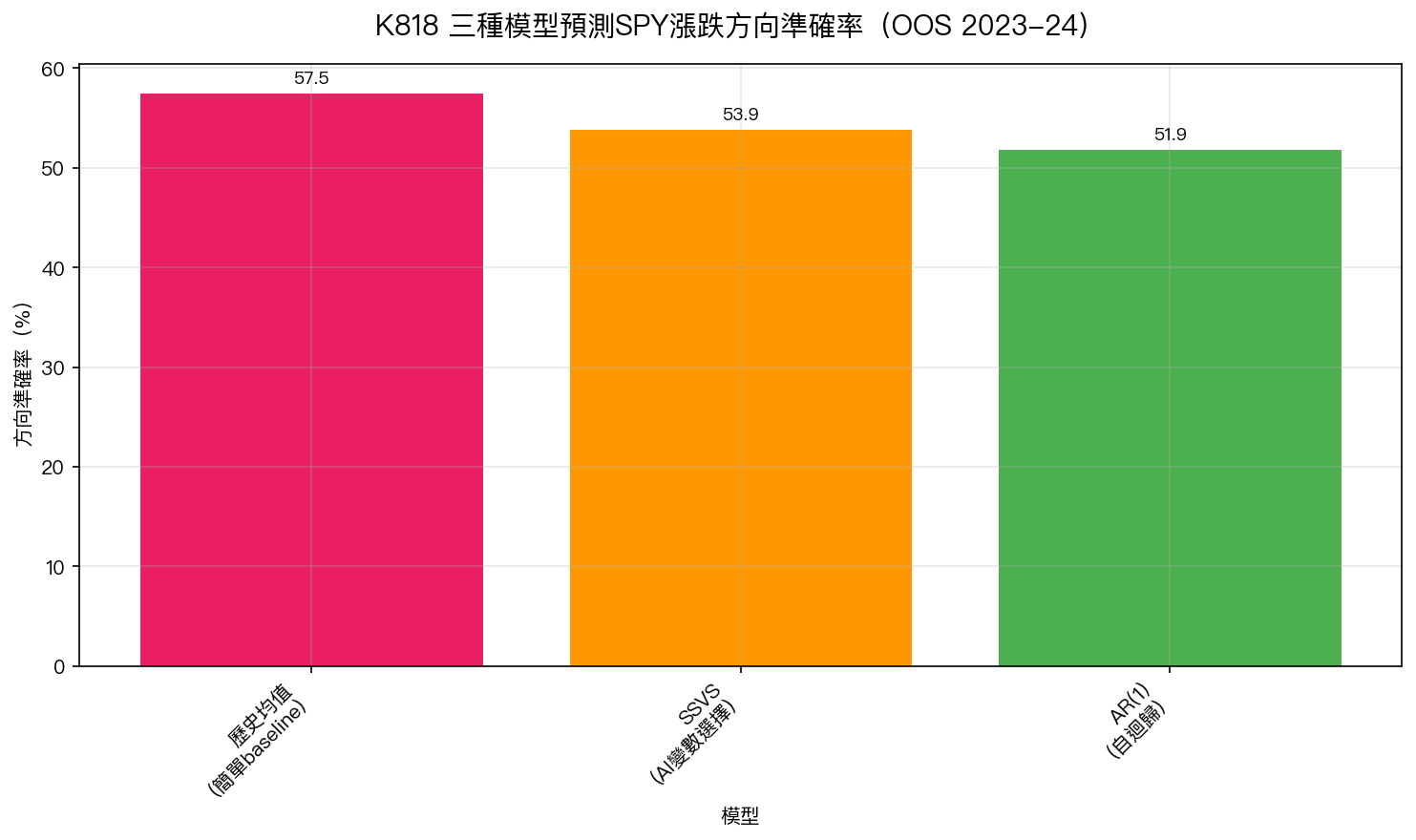

結果:預測漲跌幾乎不可能

AI 統計方法找出了兩個「最有效」的指標:VIX 的日變化量,以及高收益債的報酬。

然後,我們用這兩個指標,在 2023–2024 年(未被模型看過的新數據)上做預測。

結果讓人清醒:

| 方法 | 方向準確率 |

|---|---|

| 歷史均值(什麼都不看,直接用過去均值) | 57.5% |

| AI 統計方法(SSVS,10 個指標) | 53.9% |

| 純自迴歸(只用前一天報酬) | 51.9% |

最驚人的是: 什麼都不看,只用「歷史上股市平均微漲」這個最簡單的規則,反而打敗了 AI 方法。

更讓人注目的是:即使方向準確率有 53.9%,這個策略如果真的拿來交易,因為每次換倉都有手續費,最終結果是虧損的。方向對了,但扣完交易成本,還是輸給了「買了不動」的策略。

為什麼「預測漲跌」這麼難?

這背後有一個著名的金融理論: 效率市場假說(EMH) 。

簡單說:市場上有幾萬個聰明的投資人,每個人都在搜集同樣的資訊(VIX、公債、黃金……)。任何一個「有用的信號」,很快就會被大家同時交易、套利,然後這個信號的預測力就消失了。

結果是:日頻的股市報酬,幾乎是隨機的。不是完全隨機,但接近。

這不是我們的獨家發現,這是數十年來,全球幾百個學術研究共同得出的結論。我們的實驗,只是用最新的 2023–2024 年數據再一次確認了這個結論。

但波動率是可以預測的

這是最重要的反轉:

雖然「明天漲還是跌」幾乎不可預測,「明天波動有多大」卻是可以預測的。

VIX(恐慌指數)與未來一個月的實際波動率有高達 0.57 的相關性,這在金融數據裡是非常高的數字。而我們的系列實驗也確認,GARCH、HAR-ABS 等模型在預測「波動幅度」上有真實的統計顯著性。

為什麼波動可以預測,但方向不行?

因為「波動」有集群效應,今天波動大,明天通常也波動大(不論漲跌)。這個規律非常穩定,不容易被套利消除。而「方向」沒有這種規律。

實務上這意味著什麼?

這不是說投資是沒意義的。 買指數股票型基金(ETF)做長期投資,是有效的。長期來看,股市的期望報酬是正的。

但這告訴我們:

1. 短線預測是消耗戰,不是優勢戰 每天猜漲跌,長期來看和猜硬幣差不多。更糟的是,每次換倉都要付手續費。頻繁交易的成本,足以把任何微弱的預測優勢侵蝕殆盡。

2. 波動率是更值得關注的信號 VIX 高的時候,市場確實更危險,但不是因為你能預測「會跌」,而是因為波動大,潛在的損失範圍變大了。管理波動風險(如我們的 12/VIX 策略),比嘗試預測方向更可靠。

3. 「打不敗市場就加入市場」是最理性的選擇 當市場接近效率的時候,長期持有低成本指數 ETF,往往比頻繁擇時交易的主動策略表現更好。

一個例外:台股呢?

有趣的是,同樣的模型在台股上的表現截然不同:方向準確率達到 62.1% ,R² 也是正值(0.14)。

但這裡有一個重要的注意事項:台股的數據包含「隔夜缺口」(收盤到次日開盤的跳空),而這個缺口本身就包含了大量信息,讓預測顯得更容易。如果只看日內部分,效果可能大幅縮水。

這告訴我們:市場的效率程度是不一樣的。台股比美股更可能存在短期的預測機會,但具體有多少是真實可利用的,還需要更多驗證。

結語

「預測明天漲跌」和「預測明天波動有多大」,是兩個本質上不同的問題。前者接近猜硬幣,後者有學術和實務的依據。

下次有人跟你說某個指標「可以預測明天的漲跌」,記得問他:你的樣本外準確率是多少?扣完交易成本後還賺錢嗎?

數據往往比直覺更誠實。

本文基於實驗 K818(腳本:experiments/k818_ssvs_return_prediction.py,結果:experiments/k818_ssvs_return_prediction_results.json)。數據來源:yfinance 實證數據,期間:2007–2026,樣本:4,773 個觀測值(SPY)。方法參考:So, Chen & Liu (2006), Applied Statistics 55(2)。

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊