波動率預測的『分布假設』到底重要嗎?同一個模型換 5 種誤差分布的實測

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

波動率預測的「分布假設」到底重要嗎?同一個模型換 5 種誤差分布的實測

一句話結論

做「明天的波動率有多大」這種點預測時,換不換誤差分布幾乎沒差 ;但做「明天最差會跌幾趴」這種風險預測(VaR)時, 分布選錯,警報就會失靈 。我們用 SPY 與 QQQ 從 2019 到 2026 共 1827 個交易日的樣本實測,把 5 種分布跑在同一個波動率模型上,差距一目了然。

為什麼要重做這件事

波動率模型(GARCH 家族)在學界與業界已經是老朋友了,過去三十年文獻也累積出一個共識:股市報酬有「厚尾」,所以模型誤差項通常不該假設成常態(Normal),而要用學生 t 分布或更靈活的偏態 t(skewed Student-t)。

但研究人員實作時常碰到三個搖擺問題:

- 學生 t 的「自由度」要直接用資料估出來,還是釘死一個值(例如 5 或 8)就好?

- 如果模型本身已經夠強,分布假設還重要嗎?

- 偏態 t 加進來會不會讓 VaR(風險值)更準?

這些問題說大不大,說小不小,因為金融機構的 Basel 監理、保險公司的內部模型、量化基金的部位限制,都會直接吃 VaR 數字。 分布假設選錯,VaR 就會系統性地低估風險 ,部位被打爆才驚覺已經太晚。

K1021 就是把這個問題在同一份資料、同一個變異數方程式、只換誤差分布的條件下做一次乾淨的對照實驗。

實驗設計(為什麼這個比較是公平的)

我們用一個叫做 A4f-VIX9D 的乘法型 GARCH。這個模型有兩塊:

- 長期成分(tau) :用前一日的 VIX9D 平方來推估「最近這段日子市場本身有多躁動」

- 短期成分(g) :標準的 GJR-GARCH,捕捉今天波動受昨天衝擊與不對稱性影響的部分

最後 sigma^2 = tau × g。這個架構本身在過去研究(K1004 等)已驗證對 SPY 表現不錯。 重點是:這次我們完全不動變異數方程式,只換 innovations(誤差項)的分布 ,跑 5 個版本:

| 模型代號 | 誤差分布 | 自由度 df |

|---|---|---|

| M1 | 常態(Normal) | — |

| M2 | 對稱學生 t | 由 MLE 與資料一起估 |

| M3 | 對稱學生 t | 釘死 df = 5 |

| M4 | 對稱學生 t | 釘死 df = 8 |

| M5 | Hansen (1994) 偏態學生 t | df 與 skew 一起估 |

技術細節:滾動視窗 2000 日、每 63 日重新估一次參數、每次 3 個隨機初始值取最佳,全部 seed 固定 42。OOS(out-of-sample,模型沒看過的資料)期間 2019-2026,共 1827 個交易日,包含 COVID 崩盤這段極端尾部事件。

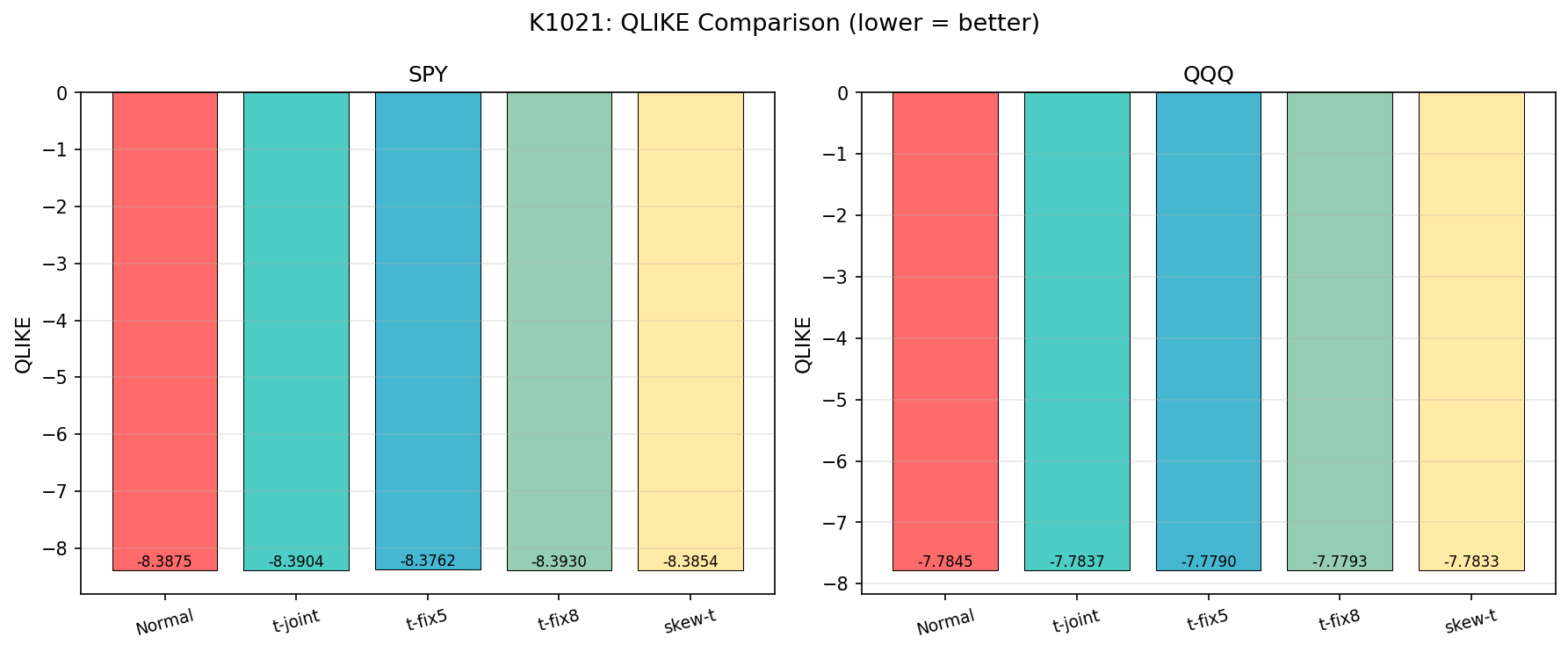

結果一:點預測(QLIKE)幾乎打平

QLIKE 是衡量波動率預測準度的標準損失函數, 數字越負越好 (越接近真實的對數概似上限)。

SPY 五個模型的 QLIKE

| 模型 | QLIKE |

|---|---|

| 常態 | -8.3875 |

| t(自估 df ≈ 8.5) | -8.3904 |

| t(df = 5) | -8.3762 |

| t(df = 8) | -8.3930 |

| 偏態 t(df ≈ 9.5, skew ≈ -0.22) | -8.3854 |

差異全部落在小數第三位之後。比較檢定的結果也說同一件事:自估 t vs 常態的兩模型比較沒有達到嚴格統計檢驗門檻(HLZ 文獻建議的高標準),自估 t vs 釘 df=8 也是統計上難以區分。

QQQ 的結果更扁,常態反而 QLIKE 略好(-7.7845)、自估 t -7.7837,差距 0.0008。

白話翻譯 :你想單純預測「明天波動率多大」,挑常態還是學生 t 都可以;自由度自估還是釘 8 都可以;多加個 skew 參數也沒幫上忙。 A4f 變異數方程式本身才是表現的主要來源,不是分布 。

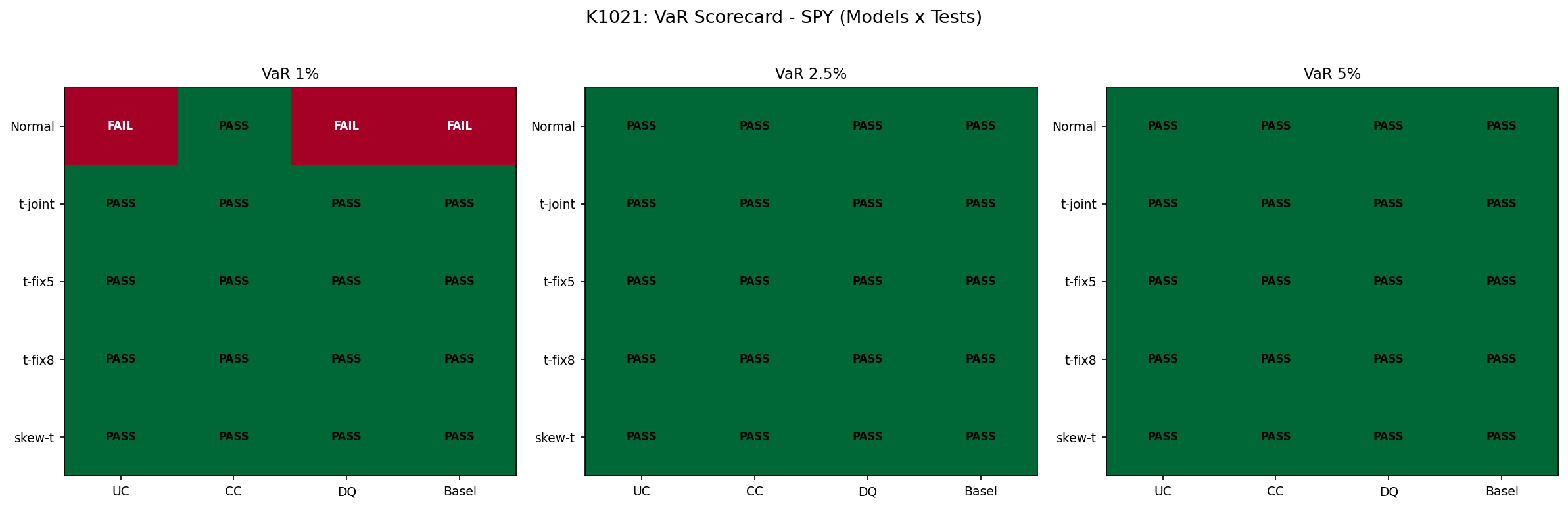

結果二:VaR 校準才是真正的差別

VaR scorecard 看四件事:違反率(UC 檢定)、違反聚集(CC 檢定)、條件式違反(DQ 檢定)、Basel 燈號(GREEN/YELLOW/RED)。1% VaR 是最嚴格的關卡,理論上 1827 天裡只應有約 18 天破線。

SPY 1% VaR:違反次數與是否達顯著水準

| 模型 | 實際違反 | 違反率 | UC 檢定 | scorecard |

|---|---|---|---|---|

| 常態 | 30 | 1.64% | 達顯著水準(顯著超標) | 1/4 |

| t(自估) | 27 | 1.48% | 邊緣顯著 | 4/4 |

| t(df=5) | 19 | 1.04% | 未達顯著(與理論值相當) | 4/4 |

| t(df=8) | 24 | 1.31% | 未達顯著 | 4/4 |

| 偏態 t | 19 | 1.04% | 未達顯著 | 4/4 |

QQQ 1% VaR:差距更誇張

| 模型 | 實際違反 | 違反率 | scorecard |

|---|---|---|---|

| 常態 | 39 | 2.13%(理論值的 2.13 倍) | 1/4,Basel RED |

| t(自估) | 31 | 1.70% | 1/4,Basel YELLOW |

| t(df=5) | — | 通過 | 4/4 |

| t(df=8) | — | 1.42% | 1/4 |

| 偏態 t | — | 通過 | 4/4 |

這就是為什麼厚尾不是空話 。QQQ(科技股、波動更大)在常態假設下,1% VaR 的實際違反率是理論值的兩倍以上,Basel 直接亮紅燈。換成厚尾分布之後,違反率才壓回監理可接受的範圍。

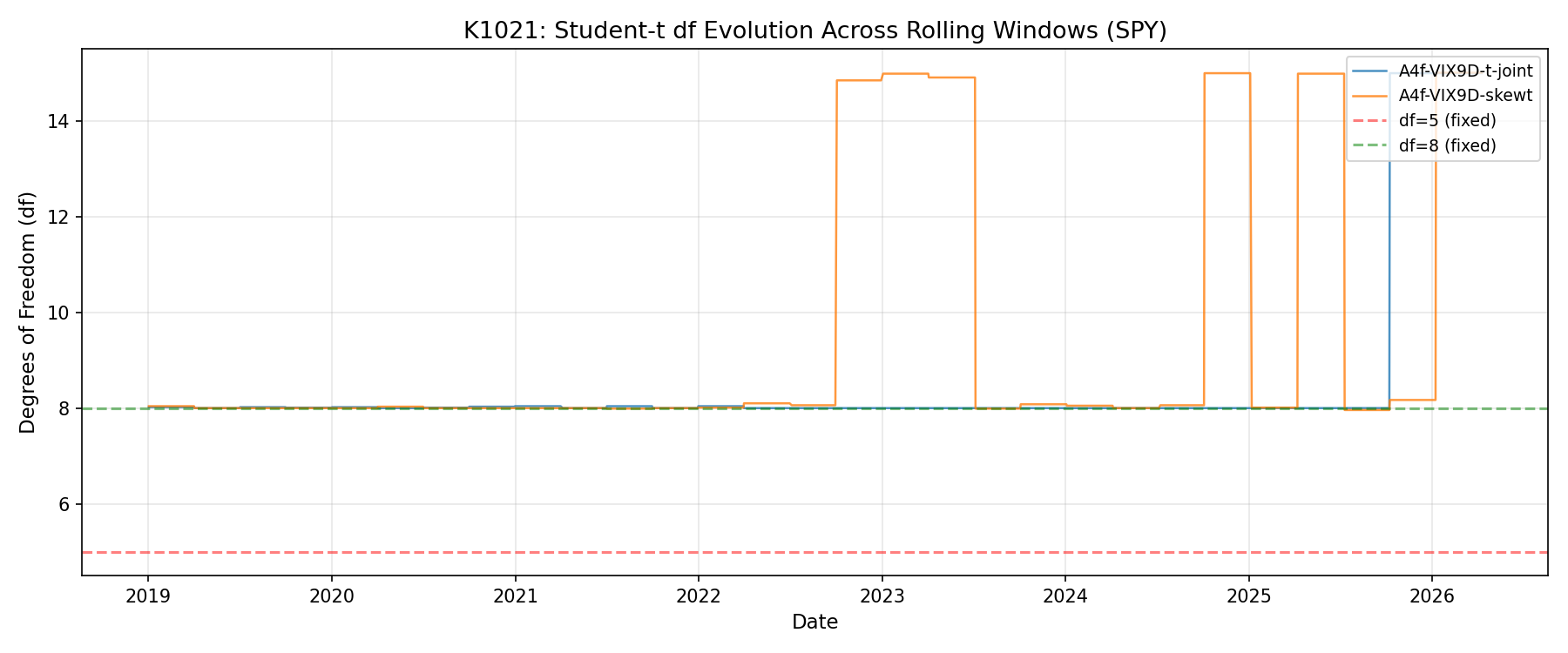

結果三:自估自由度收斂在 8 附近,不是 5

很多老教科書會建議直接釘 df=5(極厚尾),但這次資料很清楚地告訴我們:

- SPY 自估 df 平均 8.49 ,標準差 1.77(在不同滾動視窗間,從約 6 變動到約 12)

- QQQ 自估 df 平均 8.63 ,標準差 2.23

這個範圍跟更早的跨資產研究(K802)說法一致:股票指數的厚尾係數多半落在 5–10 區間, 不是極端的 3–4,也不是常態的無窮大 。釘 df=5 雖然 VaR scorecard 滿分,但它的點預測(QLIKE)顯著比自估或 df=8 差,它在「過度保守」的方向上付出了代價。

結果四:偏態 t 沒有額外好處

偏態 t 估出來的 skew 參數約 -0.22 (左偏),這跟「股市下跌幅度比上漲大」的直覺一致。但 VaR scorecard 顯示, 偏態 t 並沒有比對稱 t 拿到更多分數 ——因為對稱 t 已經是 4/4 滿分,偏態 t 只是「同樣是滿分但多用一個參數」。

更重要的是,比較檢定顯示偏態 t 在 QLIKE 上反而比自估 t 略差(兩模型比較顯著,偏向自估 t)。 多一個參數沒換到實質改善,根據簡約原則應該選對稱 t 。

對研究與實務的意涵

對學界

這個實驗回答了 Paper 9(A4f 框架的綜合論文)裡一個讀者一定會問的 robustness 問題:「你 baseline 為什麼用學生 t 而不用偏態 t / 常態 / 釘 df=5?」

答案是:

- 點預測不在乎分布 ——A4f 的長期×短期乘法結構已經把預測的主要變異吃掉

- VaR 校準在乎分布 ——常態會在尾端系統性失靈

- 自估 df 在統計上等於釘 df=8 ——但前者誠實反映時變性,後者操作上更穩定

- 偏態 t 為了 0.22 的 skew 多加一個參數,不划算

論文 baseline 用 t(df=8)作為方便復現的選項,並把自估 t 列為 robustness。

對風險管理實務

如果你還在用「常態 GARCH」算 VaR,數字真的會錯,尤其是 QQQ 這種科技重壓的部位,1% VaR 的實際違反率是理論值兩倍。 換成學生 t(df 估在 8 附近就好)的成本接近於零 ,但能讓 VaR 從紅燈變綠燈。

至於要不要再保守一點釘 df=5?取決於你願不願意接受預測力略差作為交換。對監理機構而言,釘 df=5 是最保守的選擇;對交易部門,自估或 df=8 已經足夠且更有效率。

限制與未來方向

- 只測了 SPY 與 QQQ 兩檔美股大型 ETF;新興市場、商品、加密貨幣的厚尾結構可能差很多

- 解釋變數只用 VIX9D;換成 VIX 或 VIX3M(更長天期的隱含波動)的結果見 K1004

- ES(Expected Shortfall, 預期損失)的偏態 t 版本是用模擬法算的,不是解析解

- 樣本期間正好包含 COVID 崩盤,這對厚尾模型是個好消息也是個 stress test,但對 baseline 來說可能稍微吃緊

下一步研究方向:(1)把這個分布比較推廣到非美股市場,看 df 估值是否在當地差很多;(2)測試 GARCH-MIDAS 這種更高頻 mixed-frequency 結構下分布是否仍然不重要;(3)動態混合分布(regime-switching t)是否能進一步改善 VaR。

資料來源

- 資料 :SPY、QQQ 日報酬,2011–2026;VIX9D 指數(^VIX9D)。全部來自 yfinance。

- OOS 期間 :2019-01 至 2026 年初,共 1827 個交易日

- 方法論文獻 :Engle & Rangel (2008) Spline-GARCH;Patton (2011) QLIKE;Hansen (1994) 偏態學生 t;Kupiec (1995) UC 檢定;Christoffersen (1998) CC 檢定;Engle & Manganelli (2004) DQ 檢定;Acerbi & Szekely (2014) ES 檢定

- 完整實驗檔 :experiments/k1021/(包含 README、Python 程式、JSON 結果、4 張圖)

- 隨機種子 :42(所有抽樣與優化起始點皆固定,可逐字復現)

一張圖看懂

熱圖橫軸是 5 個模型,縱軸是 SPY/QQQ 在三個 VaR 信賴水準(1%、2.5%、5%)的 scorecard 分數。常態(最左欄)在 1% 那層尤其慘,這就是「分布假設真正的代價」。

本文對應實驗 K1021。所有數字逐字對齊 experiments/k1021/k1021_results.json,並通過 lookahead 審查(變異數方程式中所有解釋變數均使用 t-1 期值,無未來資訊洩漏)。

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊