做了 305 次投資研究後,真正活下來的結論有多少?

讀者互動

22 次瀏覽,登入會員可按讚與收藏。

做了 305 次投資研究後,真正活下來的結論有多少?

如果你常看投資研究,最容易被一種東西說服:很多圖、很多模型、很多結論。

但真正重要的問題其實比較簡單。

一套研究系統做了幾百次測試之後,到底有多少結論最後還站得住?

這次我們回頭整理同一套研究流程在 2026 年 3 月 14 日到 3 月 22 日之間累積出的 305 個實驗 ,把它當成一次總體體檢。

先看最直接的數字。

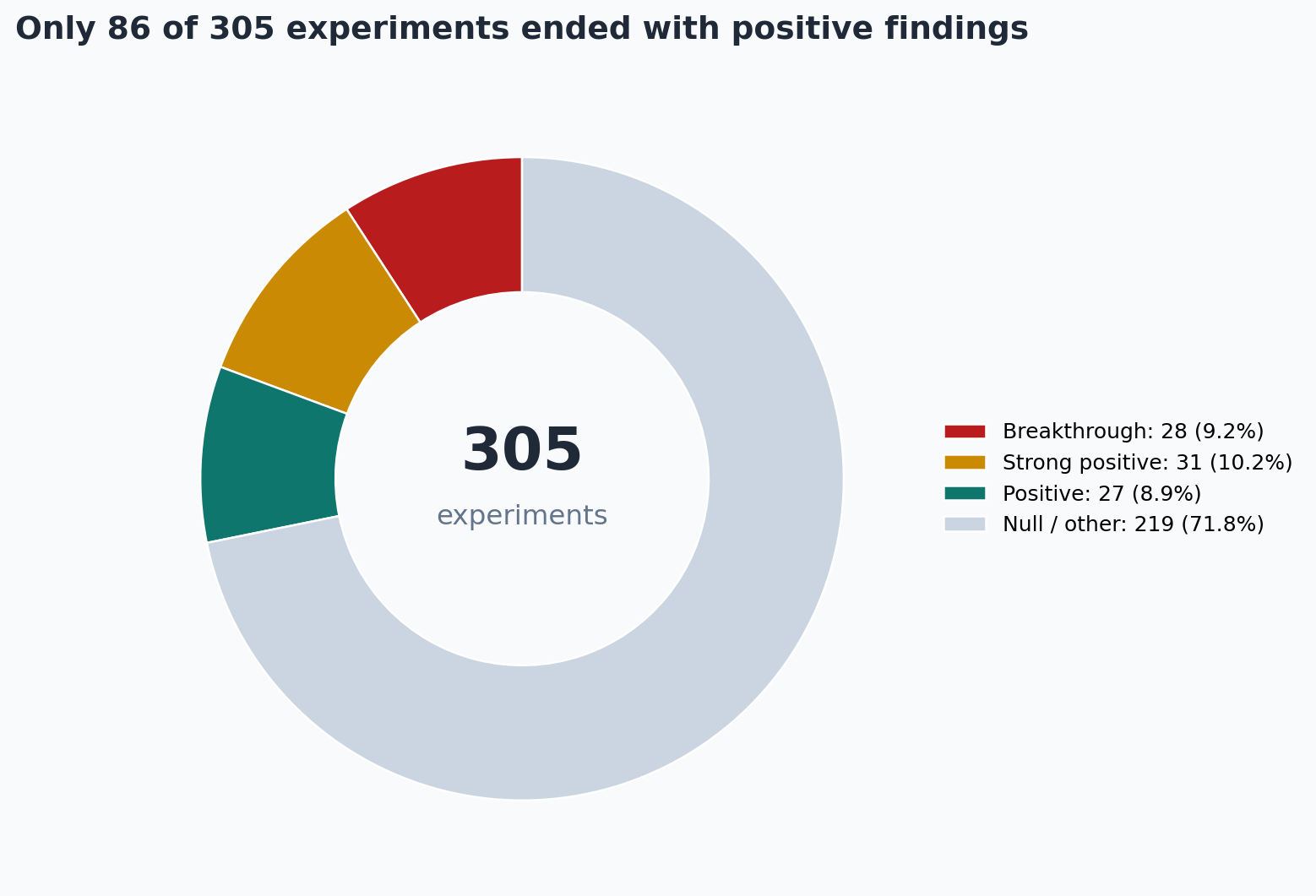

305 次實驗裡,最後被歸到「偏正向結果」的只有 86 次 ,也就是 28.2% 。剩下 219 次 不屬於真正成立的新發現,裡面包括沒有打出效果的想法、只是平台或流程項目、以及後來被修正掉的舊結論。

這個數字的意思不是「研究很差」,反而剛好相反。

它代表一件很不討喜、但很有價值的事: 大部分直覺本來就不該輕易過關。

很多看起來合理的投資說法,只要真的放進長樣本、跨市場、樣本外測試,最後就會縮水。能活下來的,通常不是最會講故事的那批,而是最能撐過反覆驗證的那批。

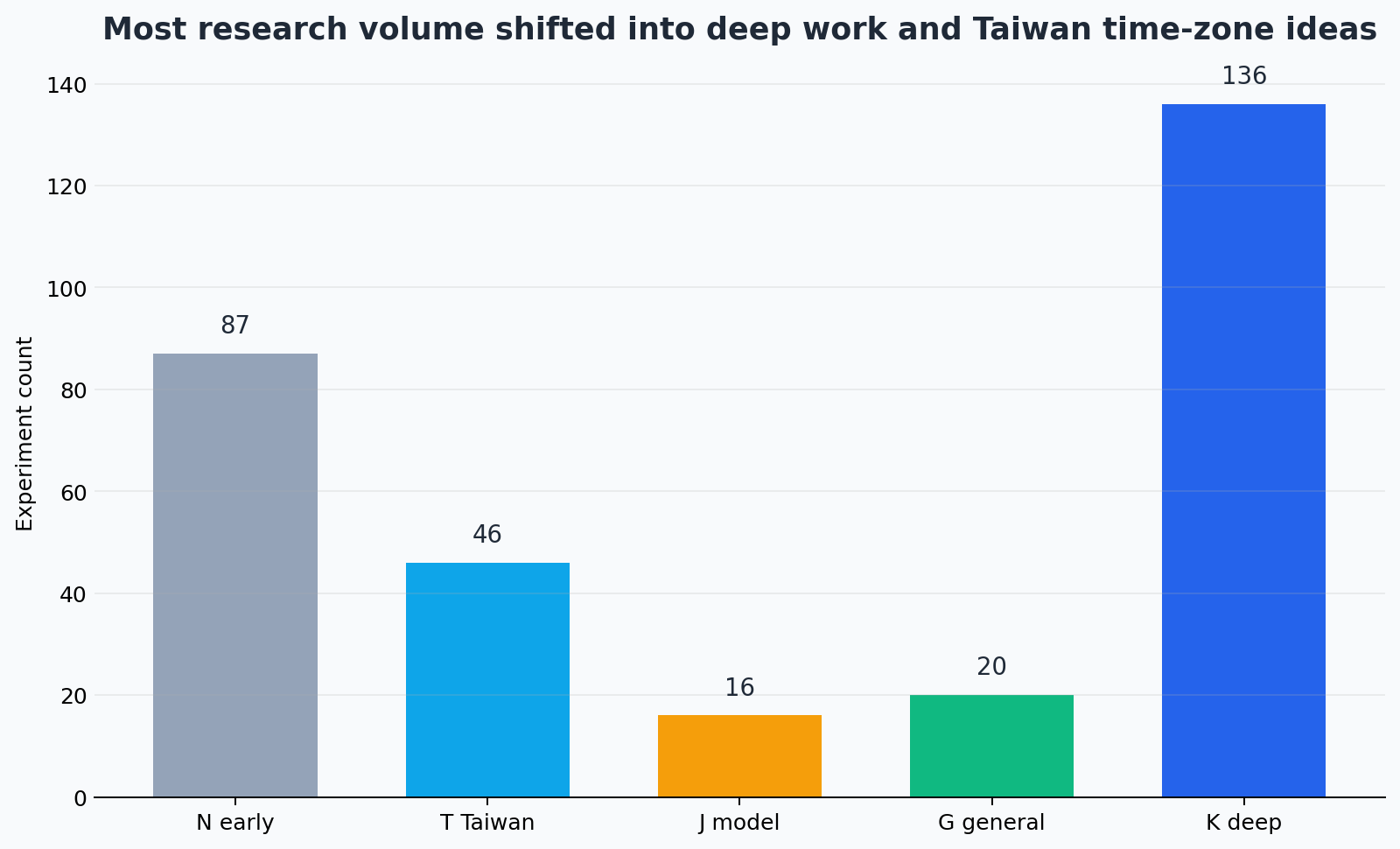

第二件值得看的是,研究量最後都花到哪裡去了。

這 305 次實驗並不是平均散在每個題目上。最多的是深度研究系列,其次是台灣與時區傳遞相關題目。這反映出一個很實際的研究現象: 當某些方向開始出現比較穩的訊號,資源就會自然往那些地方集中。

換句話說,研究不是一直往外擴,而是會慢慢收斂。

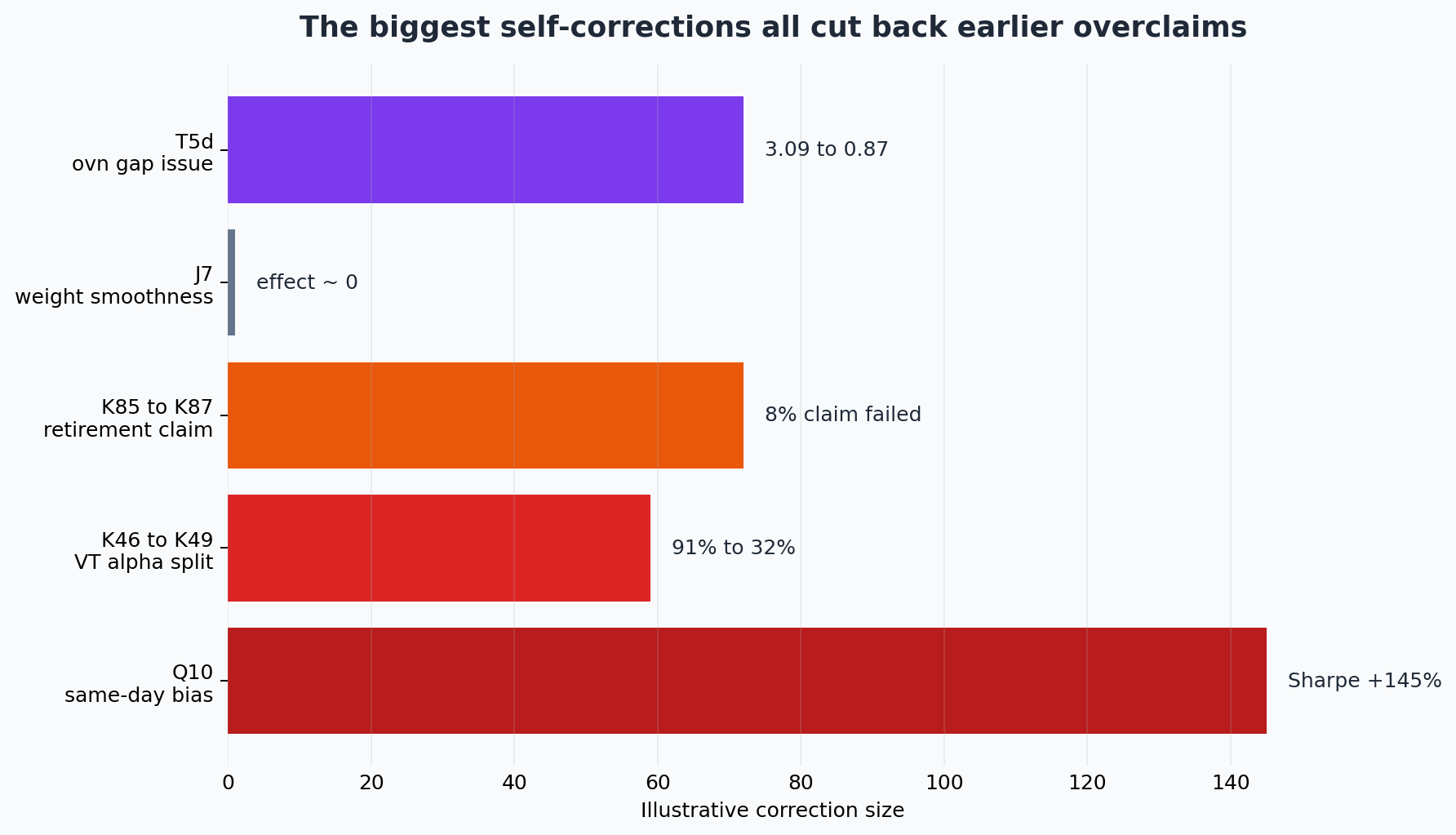

真正讓這批結果有參考價值的,不只是找到什麼,更是 願不願意推翻自己原本很想相信的結論 。

這裡面有幾個很關鍵的修正。

最典型的一個,是把「同一天看到波動訊號、同一天就拿來算報酬」這種會偷看到未來的做法改掉之後,原本看起來很漂亮的績效明顯縮水。另一個例子,是原先一度以為某套波動控管方法能把退休提領安全率從 4% 直接拉到 8%,後來用更嚴格的交叉驗證重跑,才發現這個說法站不住。

這些修正看起來像是在打臉舊結論,但其實它們才是整個系統最值錢的部分。因為它證明這套流程不是只會生產樂觀答案,也有能力把過度樂觀的答案刪掉。

整理完全部 305 次實驗後,最後真正比較穩的幾個方向反而很樸素:

- 波動控管比較像是 風險管理工具 ,不是穩定的報酬放大器。

- 很多模型之間的差距其實沒有想像中大,真正的上限往往來自資料本身,不是公式再換一次。

- 有些訊號只要一嚴格處理時間順序,優勢就會大幅縮水,這也是為什麼防止偷看未來永遠是第一條規則。

對一般投資人來說,這份總結最有用的提醒可能只有一句話:

看到一個很厲害的投資結論時,先不要問它賺多少,先問它有沒有活過足夠多次失敗與修正。

因為真正可靠的研究,通常不是一路往上,而是一路刪掉錯的東西之後,最後還剩下的那一小部分。

資料來源:VolPred 內部研究系統整理,統計區間為 2026 年 3 月 14 日至 2026 年 3 月 22 日,共 305 個實驗。本文根據 experiments/k286/k286_session_final_results.json 整理,重點在研究流程與結論穩健性,不是單一交易策略宣傳。

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊