定期定額的報酬率,什麼時候被高估、什麼時候被低估

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

打開 APP 看到的「年化報酬率」,在定期定額的情境下,幾乎確定不等於你的錢真正賺到的年化。差距往哪個方向跑,要看你進場後市場怎麼走。

這篇用真實歷史價格算 36 個進場年份,把結論說清楚:多數情況下,平台秀的數字低估了你的真實年化;但在少數「先漲後橫盤」的窗口,方向會反過來,平台反而會高估你的成績。這個反例主要出現在 SPY,0050 在本樣本裡沒有出現。

先把兩個數字說清楚

APP 秀的那個「年化報酬率」叫 TWR(時間加權報酬率) 。它算的是標的本身漲了多少,把你何時投、投多少這件事整個洗掉。設計目的是比較基金經理人的績效,跟你的資金時點無關。

你的錢真正的年化叫 IRR(資金加權報酬率) ,也就是 Excel XIRR 函數算的那個。它把你每一筆投入的時點全部算進去,才是你帳戶裡的錢實際的年化。

對單筆投入,TWR 和 IRR 數學上相等,沒有差別可言。問題只出在定期定額。

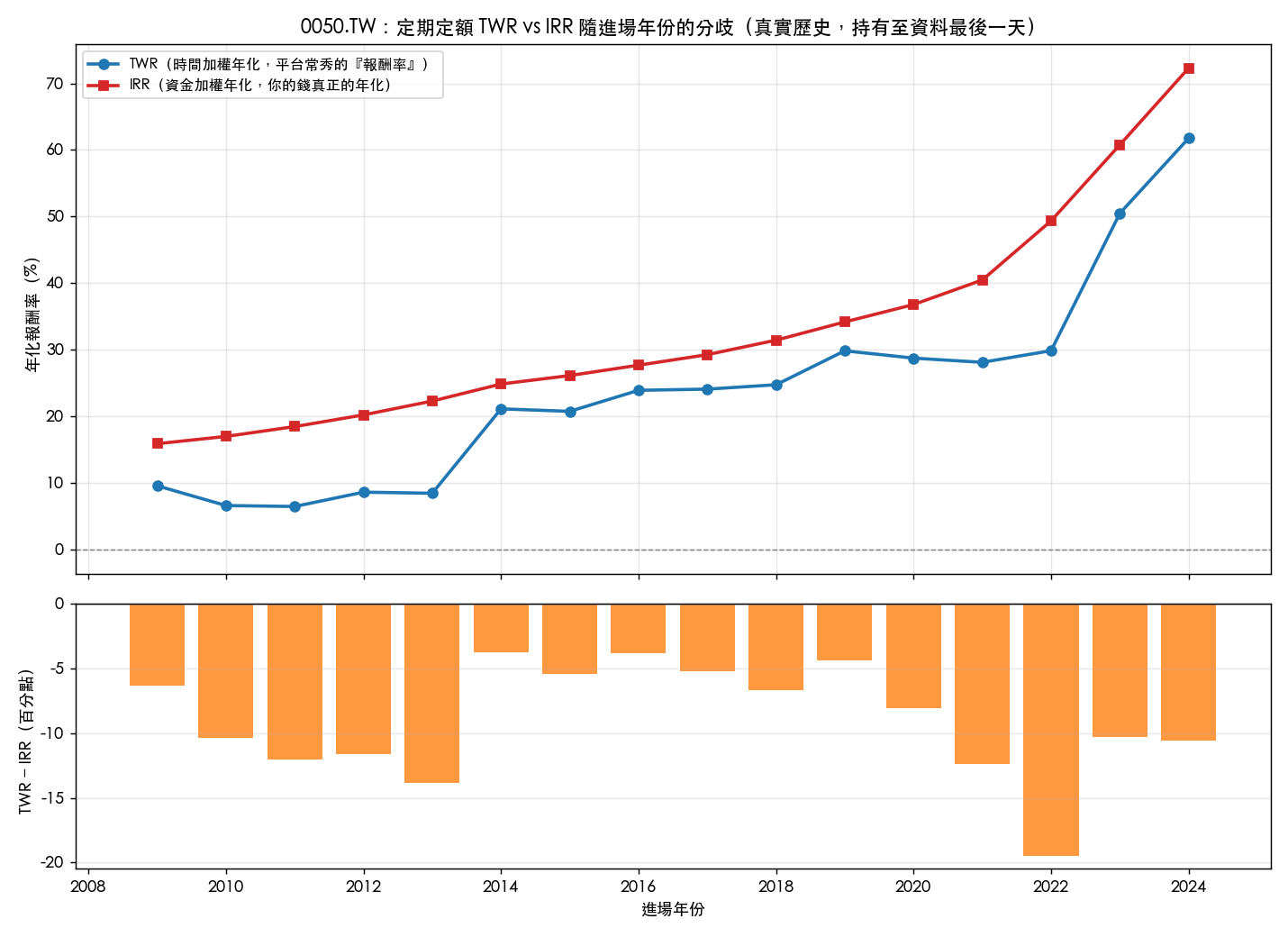

台灣 0050:36 個進場年份中,平台全部低估

用真實歷史收盤價(yfinance 含息調整,非模擬)跑出來的結果:0050 從 2009 到 2024 這 16 個進場年份,全部 16 個都是 IRR 高於 TWR,一個例外都沒有。

中位數差距是 9.2 個百分點 ,最誇張的是 2022 年初進場的那批:APP 上的年化跟你的錢真正賺到的年化,差了 19.5 個百分點 。

幾個具體年份:

| 進場年 | TWR(APP 看到的) | 你的 IRR | 差距 |

|---|---|---|---|

| 2010 | 6.6% | 17.0% | −10.4 pp |

| 2011 | 6.5% | 18.5% | −12.0 pp |

| 2013 | 8.5% | 22.3% | −13.8 pp |

| 2022 | 29.9% | 49.4% | −19.5 pp |

2011 年開始定期定額 0050 的投資人,APP 可能顯示的是「年化 6.5%」,但你的錢實際的 IRR 是 18.5%。如果你用那個 6.5% 來推估退休能有多少錢,會嚴重算錯。

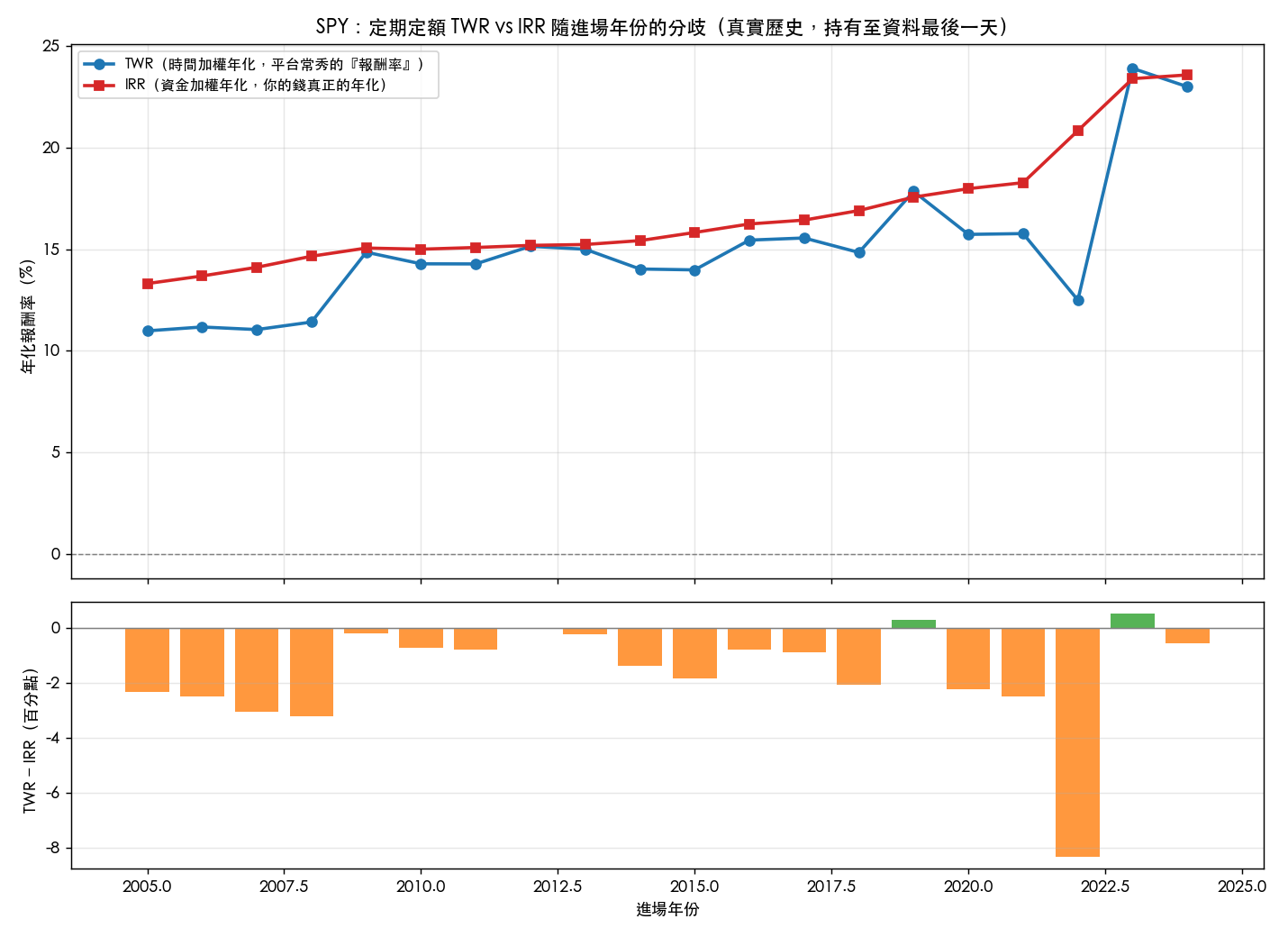

SPY 大多數情況也是低估,但有兩個反例

SPY 從 2005 到 2024 這 20 個進場年份,18 個是 IRR 高於 TWR,中位數差 1.1 個百分點,最極端同樣是 2022 進場,差了 8.3 個百分點。

但 SPY 有 2 個進場年份是 TWR 高於 IRR:

- 2019 年進場 :TWR − IRR = +0.28 pp,平台略微高估

- 2023 年進場 :TWR − IRR = +0.51 pp,平台小幅高估

這兩個都不算大,但方向反了。原因是那兩個窗口的市場路徑不一樣。

路徑決定方向

同一段持有期間,把它切成「前半段」和「後半段」:

- 前半段跌或橫盤、後半段大漲:定期定額的錢在低點慢慢累積,等後面漲起來資產夠多,IRR 被推得比 TWR 高。平台低估你。

- 前半段大漲、後半段走平:你大部分的錢是後來才投進去的,沒吃到早期那段漲,IRR 反而追不上 TWR。平台高估你。

實驗用 36 個進場年份的早段與晚段報酬差來驗證這個機制:相關係數 +0.56,方向吻合。

2022 是「前跌後漲」的教科書版本。2022 年初進場後,前十個月熊市,DCA 投資人在低點不斷加碼;2023 年起 AI 行情啟動,資產規模已經累積夠大,後半段的漲幅直接被放大到 IRR 裡,遠遠甩開平台秀的 TWR。

2019 進場 SPY 則是反例:2019 到 2021 大漲了三年,早段就把行情吃得差不多了;2022 年回調,2023 年才慢慢修復。定期定額的錢大部分是中後段才投進去,沒吃到 2019 那段早漲,IRR 就落在 TWR 後面。

對你的實務意義

第一,TWR 不是你的績效。 基金月報和多數券商 APP 顯示的「年化報酬率」是 TWR,設計上就不是用來衡量你個人資金的年化。拿那個數字當自己的成績單,方向通常是對的(多數人低估了自己的 IRR),但幅度往往相差很遠。

第二,想知道自己的真實年化,算 IRR。 大多數券商 APP 提供買入對帳單匯出功能,把每筆扣款時點和金額貼進 Excel,用 XIRR 函數就能算出來。這是你的真實績效,而不是 TWR。

第三,方向取決於你進場後市場怎麼走。 過去十幾年台美股市的主旋律是「先跌後漲」的窗口多(2008 GFC 後反彈、2022 熊市後反彈),所以大多數人的 IRR 高過 TWR,被平台低估了。但這不是永遠成立的定律。碰到「進場後先漲後橫盤」的路徑,方向會反。

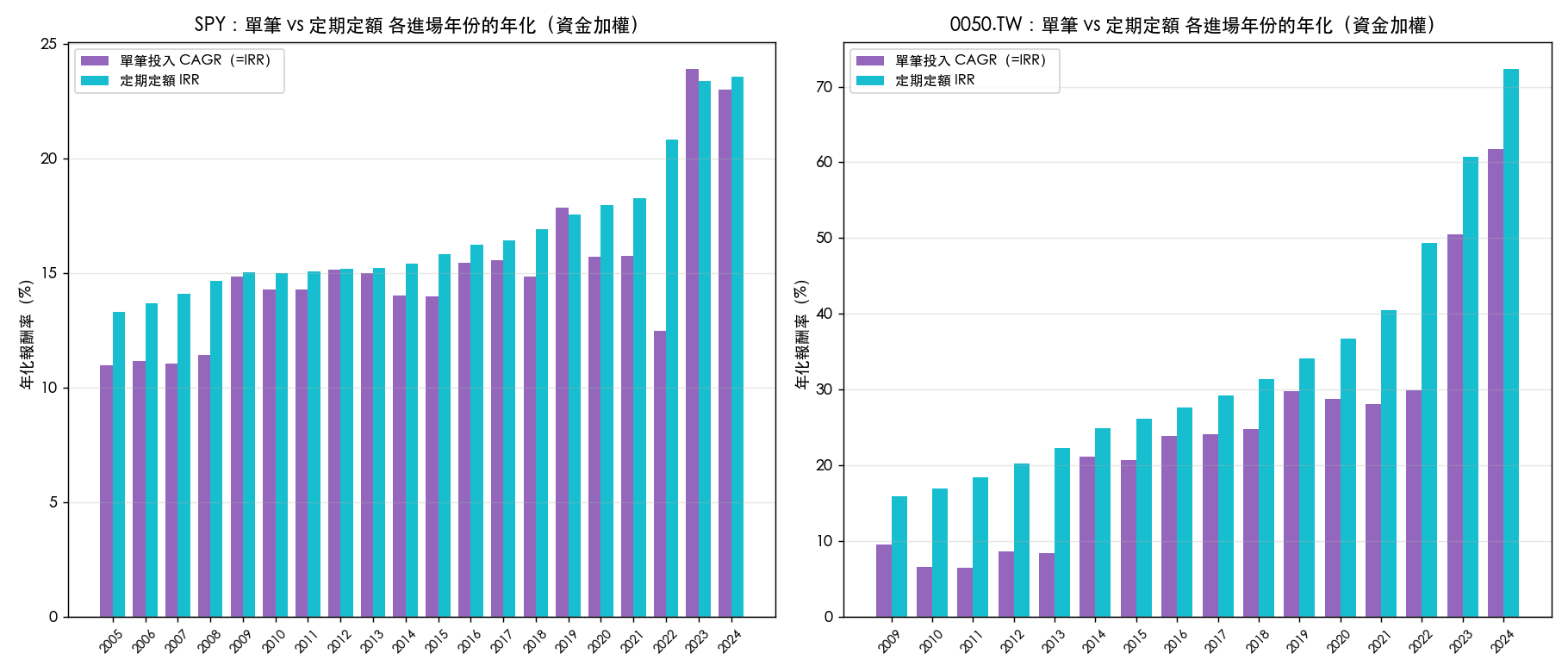

第四,單筆投入沒有這個問題。 IRR 和 TWR 的差異是定期定額特有的現象,單一現金流的 IRR 就等於 CAGR,不會分岔。本次實驗 36 個進場年份的單筆投入全部驗證 IRR = CAGR,一個都沒有例外。

資料來源:VolPred 研究實驗 K1407,SPY 2005–2026、0050.TW 2009–2026 真實 yfinance 收盤價(含息調整),逐年進場持有到 2026-05 月底。本文僅供研究參考,非投資建議。

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊