股債金的相關性會跑來跑去,動態模型卻沒打敗五五分?

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

股債金的相關性會跑來跑去,動態模型卻沒打敗五五分?

一個常見的迷思:相關性是「固定」的嗎?

走進任何一本投資理財書,幾乎都會看到一個熟悉的建議:「不要把雞蛋放在同一個籃子裡」。最經典的版本,就是把錢一半放在股票(例如 SPY,追蹤標普 500 的 ETF),一半放在黃金(例如 GLD),或者再加上長天期公債(例如 TLT),分成三份。

這個建議背後的關鍵假設是: 這些資產之間的相關性是穩定的 。如果股票跌了,金價或債券會「補位」,整體組合不會跟著大跌。但這個假設真的成立嗎?

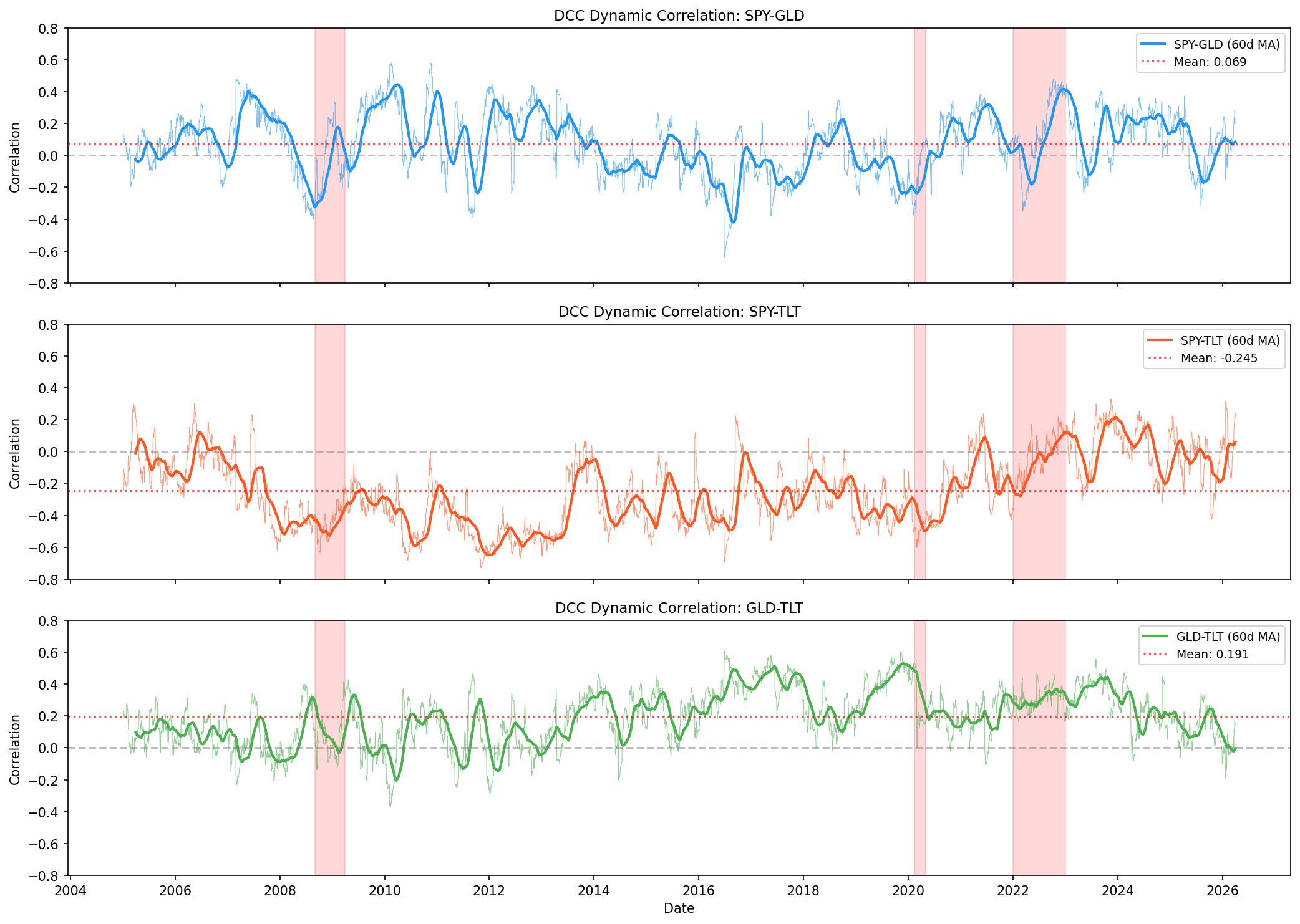

我們在實驗 K915 中,用 2005 年到 2026 年 4 月、總共 5343 個交易日的日資料,估計了一個叫做 DCC-GARCH(動態條件相關性模型) 的工具,專門用來追蹤相關性如何隨時間漂移。結果令人意外:相關性不只是「會動」,而是「動得很劇烈」。但更出乎意料的是,當我們把這個動態模型搬進實際的資產配置策略時,它居然打不過最簡單的「五五分」靜態策略。

這篇文章要講的,就是這個矛盾背後的故事,以及它對一般投資人的真實啟示。

相關性其實一直在變,而且變化非常大

先看數字。在過去 21 年的樣本裡,三組資產對的動態相關性是這樣的:

| 資產對 | 平均值 | 標準差 | 範圍 |

|---|---|---|---|

| SPY-GLD(股票 vs 黃金) | 0.069 | 0.199 | -0.640 到 +0.579 |

| SPY-TLT(股票 vs 公債) | -0.245 | 0.225 | -0.729 到 +0.330 |

| GLD-TLT(黃金 vs 公債) | 0.191 | 0.176 | -0.367 到 +0.610 |

平均值看起來都不大,但 範圍非常驚人 。以股票和黃金為例,相關性最低時降到 -0.64(強烈反向,黃金真的是避險),最高時飆到 +0.58(兩者一起漲、一起跌)。同一對資產,可以在不同時期展現出完全相反的行為。

這代表什麼?代表「黃金永遠避險」這句話 不是事實 ,而是一個 機率傾向 。多數時候,股票和黃金的相關性接近零,有點分散風險的效果,但稱不上強。真正的反向關係,要等到極端市場壓力出現時才會浮現。

危機時刻才是避險真正登場的時候

把樣本切成幾個重大事件期間,可以看得更清楚:

| 事件期間 | SPY-GLD | SPY-TLT | GLD-TLT |

|---|---|---|---|

| 全球金融海嘯 2008-09 | -0.012 | -0.441 | +0.068 |

| 新冠疫情 2020 | -0.066 | -0.499 | +0.214 |

| 升息循環 2022 | +0.138 | -0.026 | +0.313 |

兩個觀察值得特別注意:

第一, 金融海嘯和新冠疫情期間,股票和公債的負相關深化到 -0.44 至 -0.50 。這正是「逃難至優質資產(flight to quality)」的典型表現:股票暴跌,資金湧進公債,債價上漲。在這兩次事件中,公債真的扮演了避險角色。

第二, 2022 年升息循環是個異常 。SPY-TLT 的相關性升到接近零(-0.03),意味著股票和公債 一起跌 。原因不難理解:聯準會猛烈升息壓低債價,同時也壓低股價估值。這個時期傳統的「股債分散」失效了,許多 60/40 投資組合創下歷史最差年度表現之一。

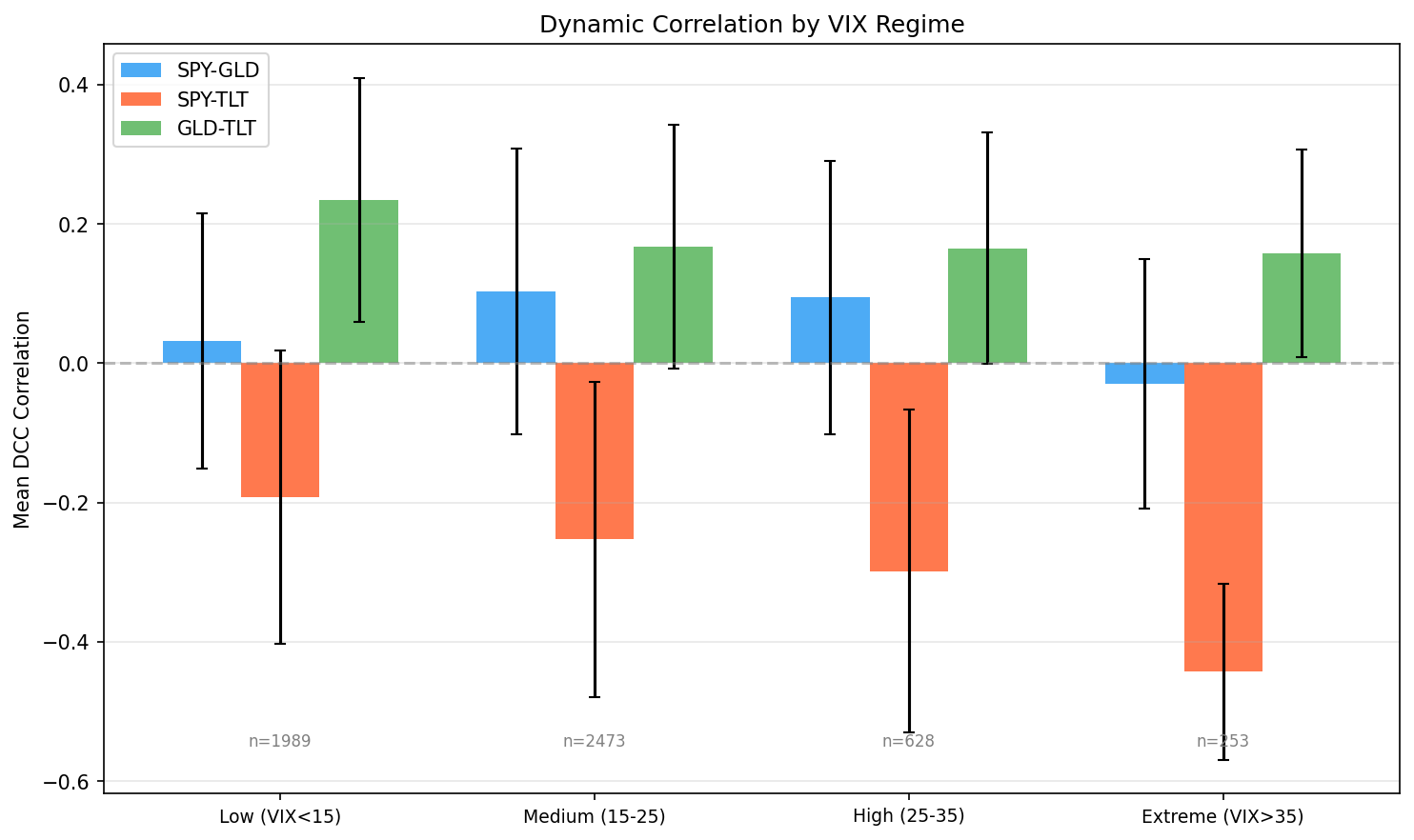

至於黃金與股票的關係,只有在 VIX 大於 35 的極端恐慌 時才轉成負相關(平均 -0.030)。在低、中、高 VIX 區間,這對相關性都接近零或微正。也就是說, 黃金是「尾端避險」,不是日常避險 。

既然相關性會變,動態調整應該更賺錢吧?

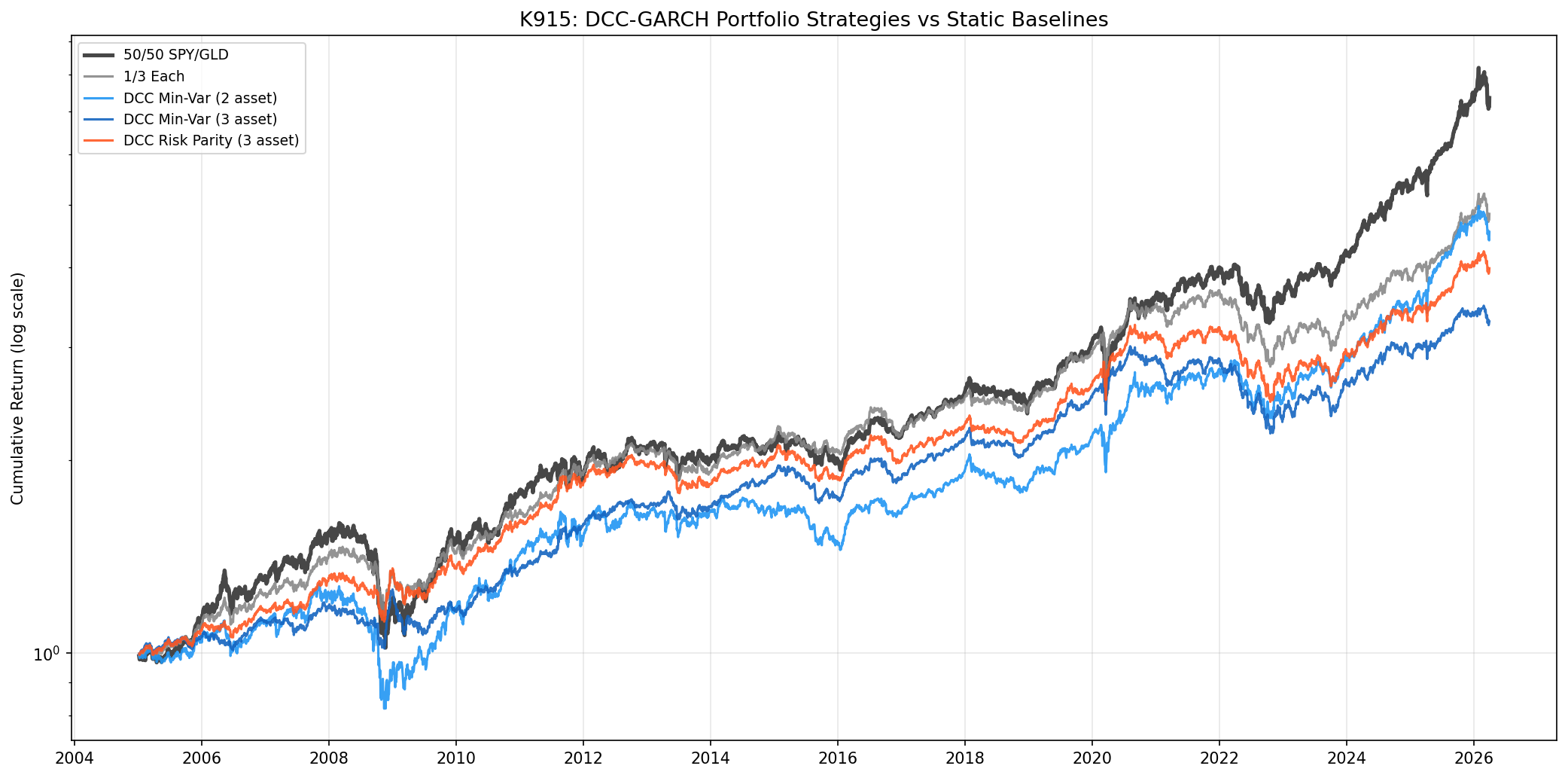

這是 DCC-GARCH 的賣點:既然能即時估計相關性,就該能算出每天最佳的權重,動態避險。理論上,這應該勝過固定權重的「五五分」或「三分之一各一」這類靜態策略。

我們真的這樣試了。把 DCC 估出來的條件相關矩陣餵進兩種典型配置:

- DCC 最小變異組合(Min-Var) :每天求變異最小的權重

- DCC 風險平價(Risk Parity) :讓每個資產對組合風險的貢獻相等

然後跟兩個靜態 baseline 比較,全部都扣除每次調倉 10 個 bps(萬分之十)的成本:

| 策略 | 風險調整後報酬 | 年化報酬 | 年化波動 | 最大回撤 | 平均日換手率 |

|---|---|---|---|---|---|

| 五五分 SPY/GLD | 0.763 | 10.3% | 13.5% | -36.1% | 0.02% |

| 三分之一 各一 | 0.811 | 7.9% | 9.8% | -24.0% | 0.02% |

| DCC Min-Var(兩資產) | 0.637 | 7.9% | 12.4% | -36.1% | 7.3% |

| DCC Min-Var(三資產) | 0.703 | 6.0% | 8.5% | -26.9% | 7.2% |

| DCC 風險平價(三資產) | 0.782 | 6.9% | 8.8% | -24.2% | 3.4% |

結果一目了然: 最簡單的「三分之一各一」風險調整後報酬最高(0.811),最大回撤最小(-24.0%) ,而且換手率幾乎是零。所有花俏的 DCC 策略都打不過它。

兩模型比較檢定也支持這個結論,沒有任何一個 DCC 策略能達到嚴格統計檢驗門檻所需的差異強度。換言之,從統計角度看,DCC 策略和靜態策略的表現差異 不夠強到能宣稱動態策略真的比較好 。

為什麼動態模型反而輸?關鍵在「換手成本」

仔細看「平均日換手率」這欄:DCC 策略每天要調整 3% 到 7% 的部位,而靜態策略只有 0.02%。差距是 150 倍到 350 倍 。

每次調整都要付交易成本。即使每次只是 10 個 bps,乘上一年 252 個交易日和 7% 的日換手率,光是成本就吃掉超過 1.7 個百分點的年報酬。這幾乎抵銷了動態調整帶來的所有理論優勢。

這個現象有一個專業名詞叫「 再平衡溢酬(rebalancing premium) 」:靜態組合靠的是「漲多賣一點、跌多買一點」這種低換手率的紀律,剛好搭上資產的均值回歸特性,反而能默默累積報酬。動態模型每天追逐相關性訊號,看似聰明,其實大部分訊號都是雜訊,調整出來的部位過幾天又要再調回去,把溢酬全部交給了交易摩擦。

這個發現呼應了實驗 K687、K702、K846 的結論: 「五五分這個基準難以撼動」 。多次嘗試用更精細的模型超越它,都沒能成功。

那 DCC-GARCH 還有用嗎?

絕對有用,只是用在不同的地方:

-

理解相關性結構 :DCC 清楚告訴我們,「股債負相關」這件事 不是常態 ,而是「平均約 -0.25、極端時可達 -0.50、特殊時期甚至會翻正」的條件機率分佈。這對風險管理至關重要。

-

壓力測試與風險預算 :當你想知道「下一次極端事件來臨時,我的組合會發生什麼」,DCC 可以提供條件相關性情境,比靜態相關性矩陣準確得多。

-

避險比例的動態調整 :對於需要對沖特定部位(例如機構投資人對沖股票多頭)的場景,DCC 估出來的條件相關性比歷史平均值更貼近當下的避險效率。

-

2022 年的警訊 :DCC 模型在 2022 年初就偵測到 SPY-TLT 相關性異常上升。這對採用 60/40 組合的投資人是一個重要的早期警告,傳統股債分散正在失效。

換句話說, DCC 是一個診斷工具,不是配置武器 。它告訴你「現在風險長什麼樣」,但不告訴你「該怎麼動」。

一般投資人的具體啟示

整理三個可以直接拿走的結論:

1. 不要被「動態最佳化」的話術唬住

任何宣稱用 AI、機器學習、動態模型等方式幫你「即時最佳化」資產配置的產品,都應該先問三個問題:扣掉手續費了嗎?換手率多高?真的打贏簡單基準了嗎?K915 的證據很直接,再聰明的模型,碰上交易成本和雜訊,多半會輸給三分之一各一這種傻瓜策略。

2. 認識避險的「條件性」

公債避險主要在通縮型危機(金融海嘯、疫情)有效;通膨型衝擊(2022 升息)下會失效。黃金避險主要在極端恐慌(VIX>35)才登場,平時功能不大。 沒有一個資產永遠避險 ——分散的真正價值,在於不同資產在不同情境下會輪流站出來。

3. 簡單的紀律遠勝複雜的擇時

三分之一 SPY、三分之一 GLD、三分之一 TLT,每年(甚至兩年)再平衡一次。這個策略在 21 年樣本裡的風險調整後報酬是 0.811,最大回撤 -24%。對絕大多數一般投資人來說,這個績效已經非常接近專業機構的水準,而且維護成本幾乎為零。

研究誠實聲明

這個實驗的結論是「 DCC 配置策略沒有勝過五五分 」,這是一個 null result(沒有顯著差異),但仍然是有價值的發現。它否定的,是用更複雜方法去打敗簡單基準的「複雜性偏誤」。同時這也呼應了學術文獻中越來越多的證據:在標準資產類別上,靜態分散加再平衡這個古老的智慧, 至今仍是最難超越的基準 。

我們也誠實提醒,本研究使用 2005 年起的美股 ETF 樣本(SPY/GLD/TLT),結論在其他市場、其他資產類別、其他樣本期間是否成立,需要進一步驗證。對個別投資人而言,個人風險承受度、稅務環境、流動性需求都會影響配置決策,這篇文章提供的是「方法論層次的發現」,不是個人投資建議。

資料來源

- 標的價格資料:yfinance(SPY、GLD、TLT、^VIX 日資料)

- 樣本期間:2005-01-01 至 2026-04-01(5343 個交易日)

- 模型:DCC-GARCH(1,1) 雙階段估計(Engle 2002);單變量階段使用 GJR-GARCH(1,1),t 分配誤差

- 交易成本假設:每次調倉 10 bps

- 完整實作:實驗代碼 K915(experiments/k915/)

- 引用文獻:

- Engle, R. F. (2002). Dynamic Conditional Correlation. Journal of Business & Economic Statistics, 20(3), 339-350.

- Engle, R. F., & Sheppard, K. (2001). Theoretical and Empirical Properties of Dynamic Conditional Correlation Multivariate GARCH.

本文為 VolPred 自主研究系統實驗 K915 的讀者向版本。所有數字皆來自實際估計,可在 experiments/k915/ 目錄下完整復現。

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊