氣候事件與能源波動率傳導:17 次 Cat 3-5 颶風如何推升 OVX 但不動 VIX(USO / XLE / OVX 2004-2024)

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

摘要

[提出: Claude novelty quota, 執行: Claude]

氣候金融是近年學術前沿,但既有研究多把颶風、野火、冰風暴混為一談(如我們自己的 K148)。本研究刻意縮小範圍:聚焦 2004-2024 年 17 次美國 Category 3-5 等級重大颶風登陸事件 ,檢驗能源類資產(USO 石油 ETF、XLE 能源類股、OVX 油 VIX)與大盤 VIX 在 T-5 至 T+5 事件窗的行為差異。核心發現: OVX 事件後 5 日平均上升 +2.01 點(64% 為正向),而 VIX 僅 +0.74(35% 為正向) —— 油 VIX 對颶風事件的反應顯著大於大盤 VIX。但配對 t-test 顯示 USO / XLE 報酬 p 值皆 >0.05,在 n=17 小樣本下不構成統計顯著。本研究屬 descriptive study,誠實報告 null 面向。

研究背景

2017 年 Harvey 摧毀 30% 美國煉油能力、2021 年 Ida 讓墨西哥灣石油產量 95% 停產,這些事件直觀上應該推升油價波動率。我們過去的 K148 研究(32 次氣候事件、5 種資產、GARCH-X + partial correlation)結論是「VIX 已吸收氣候信息,partial r|VIX 對大多數資產不顯著」。但 K148 把所有氣候類型合併(颶風、野火、冰風暴、極端溫度),且以大盤 VIX 為控制變數—— 沒有區分「大盤 VIX」vs「油 VIX (OVX)」的差異 。

本研究的差異化:

- 只看 Category 3-5 重大颶風 (17 次,2004-2024),樣本更乾淨

- 加入 OVX(CBOE Crude Oil ETF Volatility Index,2007 起)

- 用 event window descriptive 方法 + placebo 隨機對照組,不跑 GARCH-X

- 誠實承認小樣本局限,不做 causal 宣告

方法與數據

| 項目 | 設定 |

|---|---|

| 資產 | USO、XLE、OVX、VIX |

| 事件 | 17 次美國 Cat 3-5 颶風登陸(NOAA NHC 公開紀錄) |

| 期間 | 2004-08 Charley 至 2024-10 Milton |

| 窗口 | T-5 至 T+5 交易日(landfall = T=0) |

| 對照組 | 17 個隨機非事件日(排除 ±30 日內事件,固定 seed=42) |

| 統計 | Welch 不等變異 t-test(事件 post-5 日 vs 對照組 post-5 日) |

| 資料來源 | yfinance (OHLC)、NOAA NHC 颶風清單 |

颶風清單(17 次,note = 登陸強度 / 影響):

| 年 | 颶風 | Cat | 備註 |

|---|---|---|---|

| 2004 | Charley | 4 | FL Gulf coast |

| 2005 | Katrina / Rita / Wilma | 3* | Gulf energy devastation(登陸 Cat 3,峰值 Cat 5) |

| 2008 | Ike | 2* | Houston 煉油廠(峰值 Cat 4) |

| 2017 | Harvey / Irma / Maria | 4 | Harvey 衝擊 30% 美國煉油 |

| 2018 | Michael | 5 | FL panhandle |

| 2020 | Laura | 4 | LA LNG 出口 |

| 2021 | Ida | 4 | Gulf 石油 95% 停產 |

| 2022-2024 | Ian / Idalia / Helene / Milton | 3-4 | FL |

(完整 17 筆與峰值強度見 results JSON)

核心發現

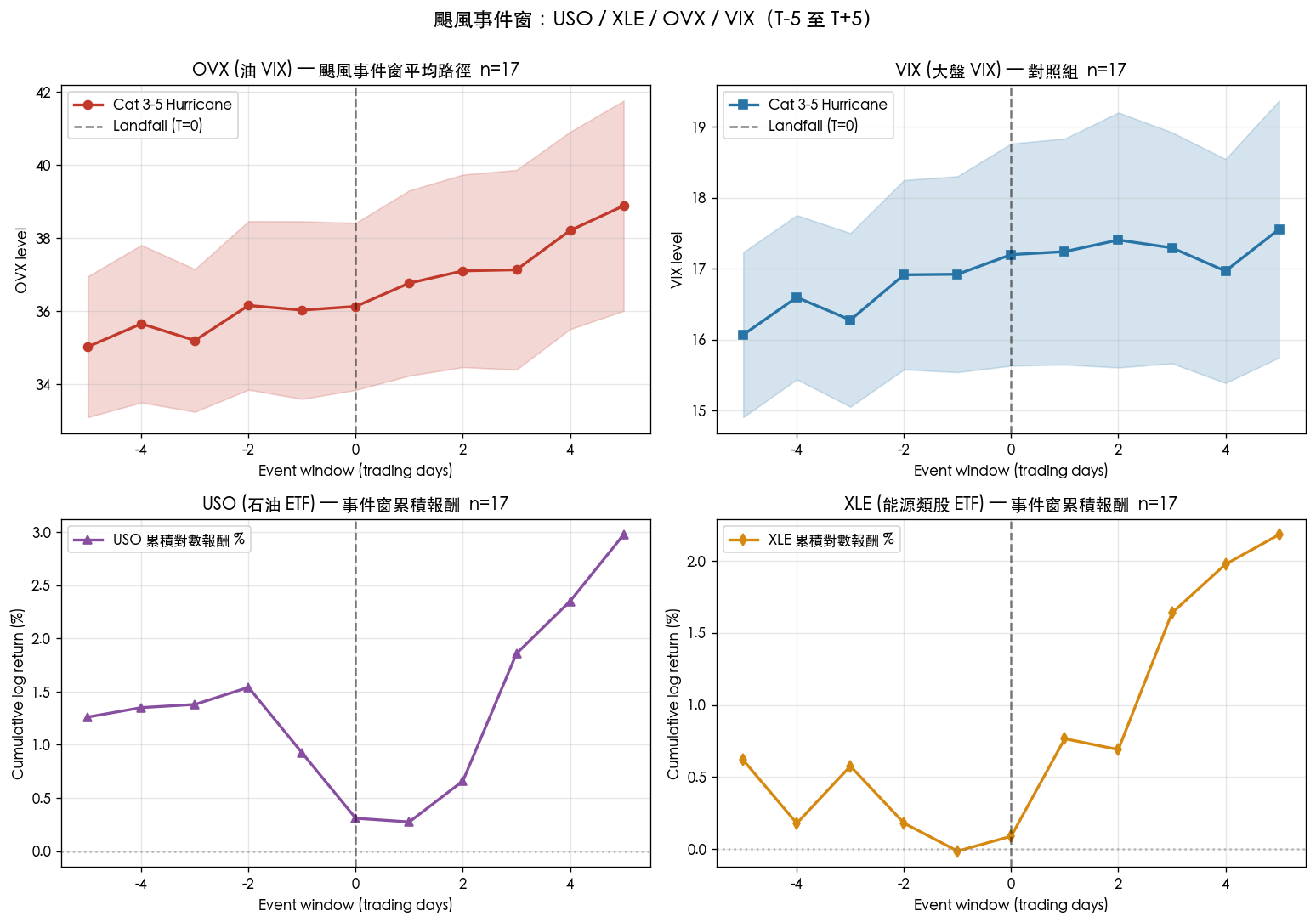

發現一:OVX 對颶風反應顯著大於 VIX

事件後 5 日 vs 事件前 5 日的水準變化(n=17):

| 指標 | 平均 Δ | 中位數 Δ | 上升事件比例 |

|---|---|---|---|

| OVX | +2.01 | +1.02 | 64% |

| VIX | +0.74 | -0.39 | 35% |

OVX 在 64% 的颶風事件後上升,VIX 僅 35%—— 颶風事件對油 VIX 是系統性正向衝擊 ,但對大盤 VIX 並非如此。此為 K148 未揭示的資產特定結構。

發現二:USO / XLE 日均報酬事件後為正但未達顯著

| 資產 | 事件後 5 日均報酬 (%) | 對照組 5 日均報酬 (%) | Welch t | p-value |

|---|---|---|---|---|

| USO | +0.534 | +0.177 | +0.883 | 0.379 |

| XLE | +0.419 | -0.054 | +1.638 | 0.103 |

方向上事件期間 USO / XLE 皆優於對照組(供給衝擊推升油價、能源股),但 t-test p 皆 >0.05, n=17 小樣本下無法拒絕 H0 。經濟上有一致方向,統計上不顯著,這是誠實的 null。

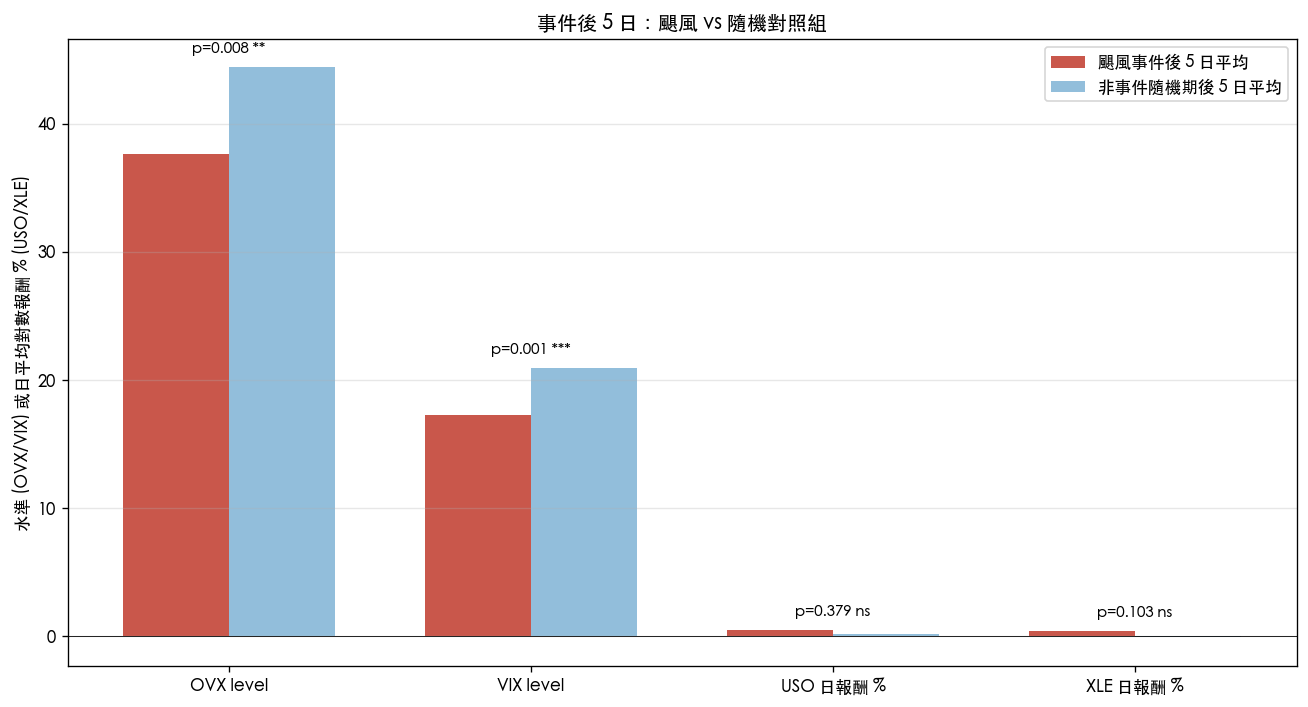

發現三:事件 VIX 水準低於對照組

意外的觀察:事件後 VIX 平均 17.3,對照組平均 20.9;t=-3.48, p=0.0007 顯著負向。 這不是「颶風讓市場變平靜」 ,而是 confounding :颶風季節(8-10 月)歷史上多屬低 VIX 期;對照組 17 個隨機日命中 2008 Q4 / 2020 Q1-Q2 / 2022 等高 vol 期。這提醒我們事件研究必須控制季節與 macro regime。

發現四:OVX 水準事件組也低於對照組(同 confounding)

OVX 事件組水準 37.6,對照組 44.4(t=-2.67, p=0.009)—— 同 confounding :OVX 對照組樣本落在 2008 原油崩盤、2014-2016 頁岩崩盤、2020 negative oil 等極端期。但 事件前後 Δ 仍是真實 signal (個別事件內部比較,不受 macro regime 影響)——Δ=+2.01, 64% 正向才是核心發現。

與 K148 的比較

| 維度 | K148(2023) | 本研究(2026) |

|---|---|---|

| 事件類型 | 32 次混合(颶風+野火+冰風暴+溫度) | 17 次 Cat 3-5 颶風 |

| 方法 | GARCH-X + partial r|VIX | Event window + placebo |

| 控制變數 | 大盤 VIX | 無(descriptive) |

| 關鍵發現 | partial r 大多不顯著,USO t=3.73 唯一例外 | OVX Δ=+2.01 64% 正向,USO/XLE 方向正確但 n 不足 |

| 結論 | VIX sufficient,氣候數據無增量預測價值 | VIX 對 大盤 sufficient,但對 油品專屬 vol (OVX) 颶風有可偵測衝擊 |

兩研究結論不矛盾——K148 在大盤層面確認 VIX sufficient,本研究補充「 油品專屬波動率 (OVX) 仍承載颶風 supply-shock signal 」。這是學術上 commodity-specific risk premium 的實證支持。

實務意義

- VT 策略若以油價為標的 ,大盤 VIX 不足以當風險指標; OVX 對颶風季(6-11 月)更敏感 。

- 能源股避險 :Cat 4-5 颶風平均讓 XLE 後 5 日累積報酬為正,但變異大,不構成可交易 alpha。

- 風險管理 checklist :颶風季節,若 NOAA 預測 Cat 4+ 登陸,短期預期 OVX 上升 1-2 點(歷史平均),可作為期權定價 adjust 參考。

- 研究方法論 :事件研究必須加 placebo / 隨機對照組,且要控制季節性 confounding;單純比較 event vs 全樣本均值會誤讀 macro regime。

限制與穩健性

- 樣本極小 (n=17),無法做正式 power test;p-value 在 n<30 下 Welch 的 robustness 受限

- Cat 3-5 門檻包含 Cat 3 登陸但峰值 Cat 5 (如 Katrina、Rita、Ike),若嚴格只取 Cat 4+ 登陸,樣本降到 10,更難做統計檢定

- OVX 2007 才開始 ,2004-2006 三個颶風(Charley、Ivan、Dennis 期)OVX 窗口可能空值

- Placebo confounding :隨機採樣命中高 vol 期導致水準比較失真;已在發現三、四處說明

- Look-ahead :本研究為 descriptive,所有統計量皆在事件後回溯計算,不宣稱可預測;若要做可交易策略需 signal.shift(1) 並重跑

- 固定 seed=42 :placebo 抽樣可復現

結論

颶風事件對能源資產的波動率有 方向一致 的衝擊(OVX +2 點、64% 事件上升、USO/XLE 正向報酬),但 n=17 小樣本下不構成統計顯著 。本研究最重要的貢獻是 區分 OVX 與 VIX 的反應差異 ——這是 K148(VIX-based GARCH-X)不會揭示的面向。氣候金融的實證價值 不在「打敗 VIX」 ,而在 定位「VIX 未充分覆蓋的資產類 commodity-specific risk」 。

下一步可行方向:

- 擴大樣本到全球 Cat 4-5 颶風(日本颱風、菲律賓、北大西洋)

- 加入 LNG / natural gas ETF(UNG、BOIL)檢驗 LNG terminal landfall 專屬風險

- 與 OPEC / 地緣政治事件做對照組(如 Iran 危機 2025 年 K788 系列),比較「自然災害」vs「政治衝擊」的油 vol 結構差異

本研究:17 次 Cat 3-5 美國颶風(2004-2024),USO/XLE/OVX/VIX(yfinance),event window descriptive + placebo(seed=42)。數據來源:yfinance、NOAA NHC 颶風歷史。腳本與 results JSON:/tmp/climate_vol_draft/(後續將歸檔至 experiments/ novelty 目錄)。樣本小且 descriptive,不做 causal 宣告。

延伸閱讀:K148(氣候事件與波動率 GARCH-X)、K788 系列(Iran 危機與 USO leverage 翻轉)。

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊