為什麼市場賣你的波動保險,幾乎都比最後真的發生的還貴?

讀者互動

13 次瀏覽,登入會員可按讚與收藏。

為什麼市場賣你的波動保險,幾乎都比最後真的發生的還貴?

如果你把選擇權市場想成保險公司,VIX 就像那張保費報價單。

問題是,這張報價單通常不便宜。市場給你的隱含波動率,常常比後來真的發生的波動還高一截。這個差距,就是很多波動率研究愛講的風險溢酬。說白一點,就是大家願意多付一點錢,買一份「股災來時至少有人接住我」的安心感。

這篇研究想搞清楚的,有兩層。第一層是風險溢酬確實存在;第二層更重要: 如果這個保險本來就比較貴,那模型在拿 VIX 當輸入時,會不會自己偷偷把這個溢價打折?

答案是:會,而且幅度不小。

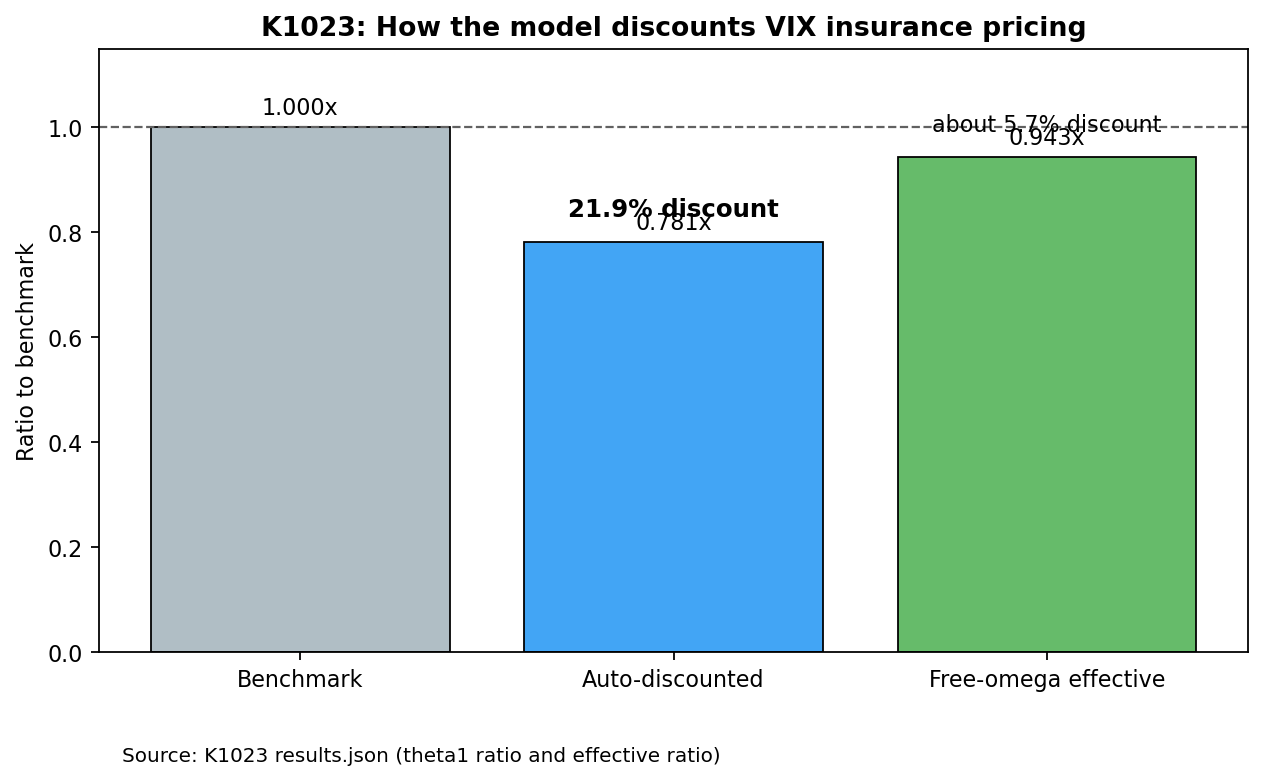

研究用 SPY 從 2005 年 1 月到 2026 年 4 月的全樣本資料,拿市場報出的 VIX 去拆解波動來源。核心發現是,模型裡最直接吃 VIX 的那個斜率參數,只拿了理論基準值的 78.1% 。換句話說,模型沒有把市場報價全吞下去,而是先自動打了 21.9% 折扣 ,再拿來解釋實際波動。

為什麼是折價?因為市場賣的是「保險價格」,裡面本來就含有恐慌溢價;實際波動是事後真的發生的事。兩者不會完全一樣。這份結果的意思是,模型不會傻傻照單全收。它會自己把那一段保險加價扣回去一部分。

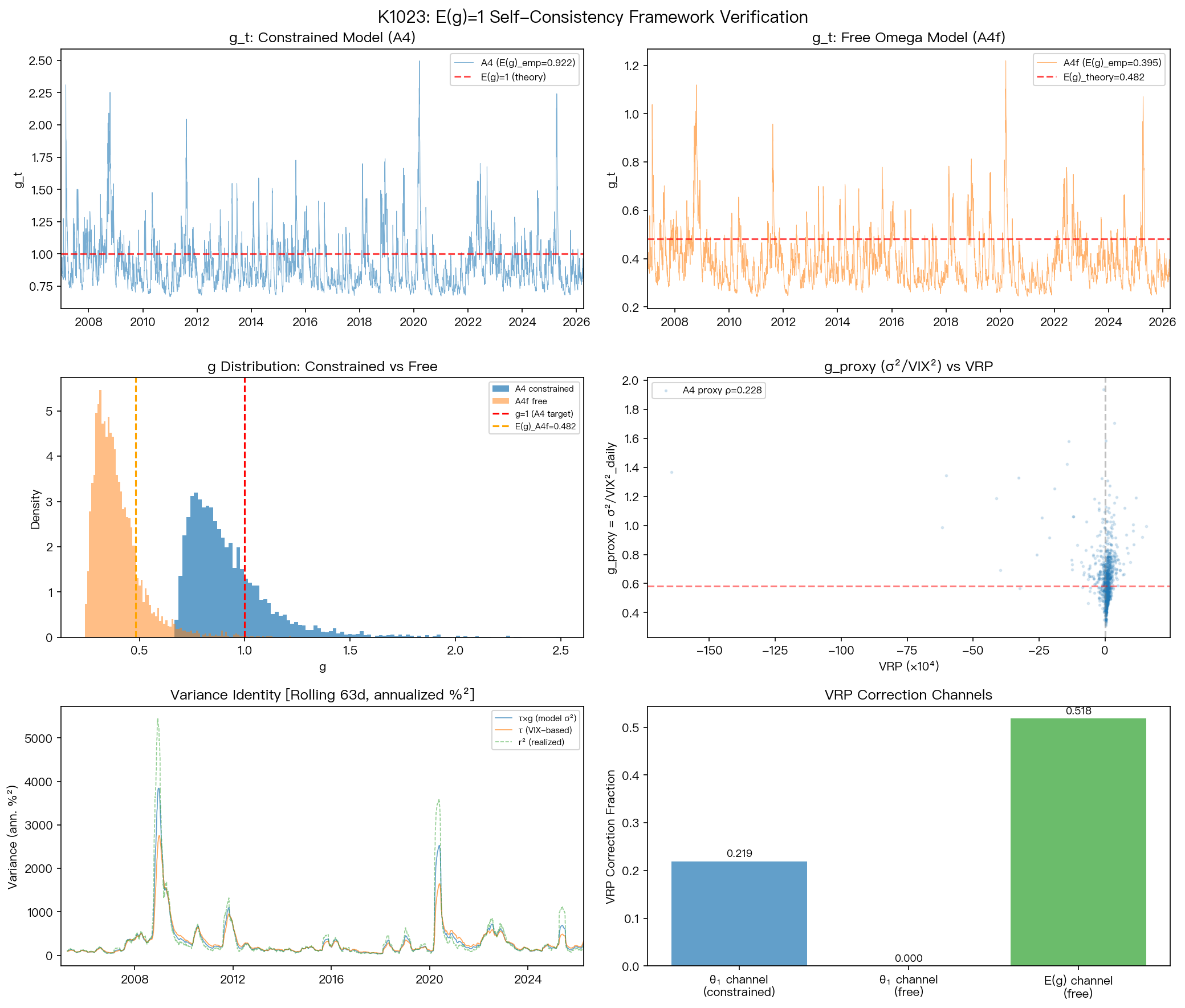

上面這張圖想表達的重點很簡單。整體波動可以拆成兩塊:一塊是慢的、由 VIX 帶進來的長波動背景;另一塊是快的、每天市場自己抖出來的短波動。真正重要的是,這兩塊不是你隨便貼標籤就算拆完。研究驗證了一個關鍵恆等式,誤差只有 0.003% ,代表這個拆法在數學上是真的對得起帳,不是把同一件事改兩個名字。

但這裡也有一個誠實而且重要的細節。很多人看到這種分解,第一反應會是:「那長波動跟短波動應該彼此獨立吧?」不是。兩者的相關大約在 0.49 到 0.52 之間,不能當成互不相干。這代表市場在緊張的時候,背景風險和短期震盪常常會一起動,所以任何把兩者完全切開的直覺,都太乾淨了。

還有一個很反直覺的發現。研究一開始也想問:那條「快波動」有沒有在追蹤風險溢酬?如果直接比,答案其實很弱,相關只有 0.06 左右。原因不是模型失靈。真正發生的事是,前面那條慢波動背景已經先把大部分保險價格訊號吸走了。也就是說,你不能看到後段殘差不強,就說整個拆解沒內容;很多訊號根本已經在前段被吃掉。

這對一般讀者最有價值的地方,是它幫你理解一件常見但很少被講清楚的事: 市場報價和現實本身不是同一件事。報價裡面還多了一層保險費。 當你看到 VIX 很高,不能直接把它理解成「未來一定會發生同樣大的波動」。裡面還混著一部分大家願意多付的恐慌保費。好的模型,應該能自己把這兩層拆開一些。

從這個角度看,風險模型的成熟度,不只在於它能不能預測波動,更在於它知不知道「市場報價通常偏貴」。這份結果說明,至少在 SPY 這個案例上,模型確實知道,而且會用參數自動做校正。

這也解釋了為什麼有些研究看起來只是把 VIX 丟進 GARCH,最後卻能比傳統做法多出一些內容。重點不只是「有沒有多一個變數」,而是這個變數背後代表的是一張帶著保險加價的市場報價單,而模型有沒有本事把那層加價辨認出來。

如果你平常會看 VIX,最值得帶走的一句話可能是: VIX 不是未來波動的照妖鏡,它比較像一張包含恐慌溢價的保險報價單。 真正有用的模型,不會照著原價買單。

資料來源:yfinance(SPY、^VIX),期間 2005-01-01 至 2026-04-10,樣本 5,349 筆。本文根據 VolPred 內部波動分解實驗整理,採全樣本估計與固定 seed = 42。

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊