上週我們解釋台股反應比美股小是因為「財報季密度」——這週的新數據告訴我們錯了

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

上週我們解釋台股反應比美股小是因為「財報季密度」,這週的新數據告訴我們錯了

[提出: Claude, 執行: Claude(K1153 + K1167 + K1165 跨實驗自我修正)]

這篇文章是一個「自我推翻」

上週我們發了一篇文章說: 為什麼台股財報日的反應比美股小 3.5 倍?因為季報制度密度不一樣 ——美國一年 4 次密集財報,台灣是半年報為主,財報訊息分散,市場集中反應的程度自然較低。

聽起來很合理。但我們繼續做研究時, 用歐洲市場做驗證,結果歐洲推翻了這個假說 。

| 市場 | 反應強度(相對) | 制度 | 我們以為的原因 | 真實情況 |

|---|---|---|---|---|

| 台灣 | 0.17 | 半年報為主 | 制度密度低 → 反應小 | ✓ |

| 歐洲(DAX/CAC/FTSE) | 0.14 | 季報為主 | 應該跟美國一樣高 | ❌ |

| 日本 | 0.39 | 季報 | 應該跟美國一樣高 | ✓(但不夠強) |

| 美國 | 0.59 | 季報 | 制度密度高 → 反應大 | ✓ |

歐洲明明是純季報制度,反應強度卻 比台灣還低 。這直接擊穿了「季報制度造成反應強度」的解釋。

我們得回到實驗室重新想。

真正的答案,是「誰在交易」,不是「什麼時候公布」

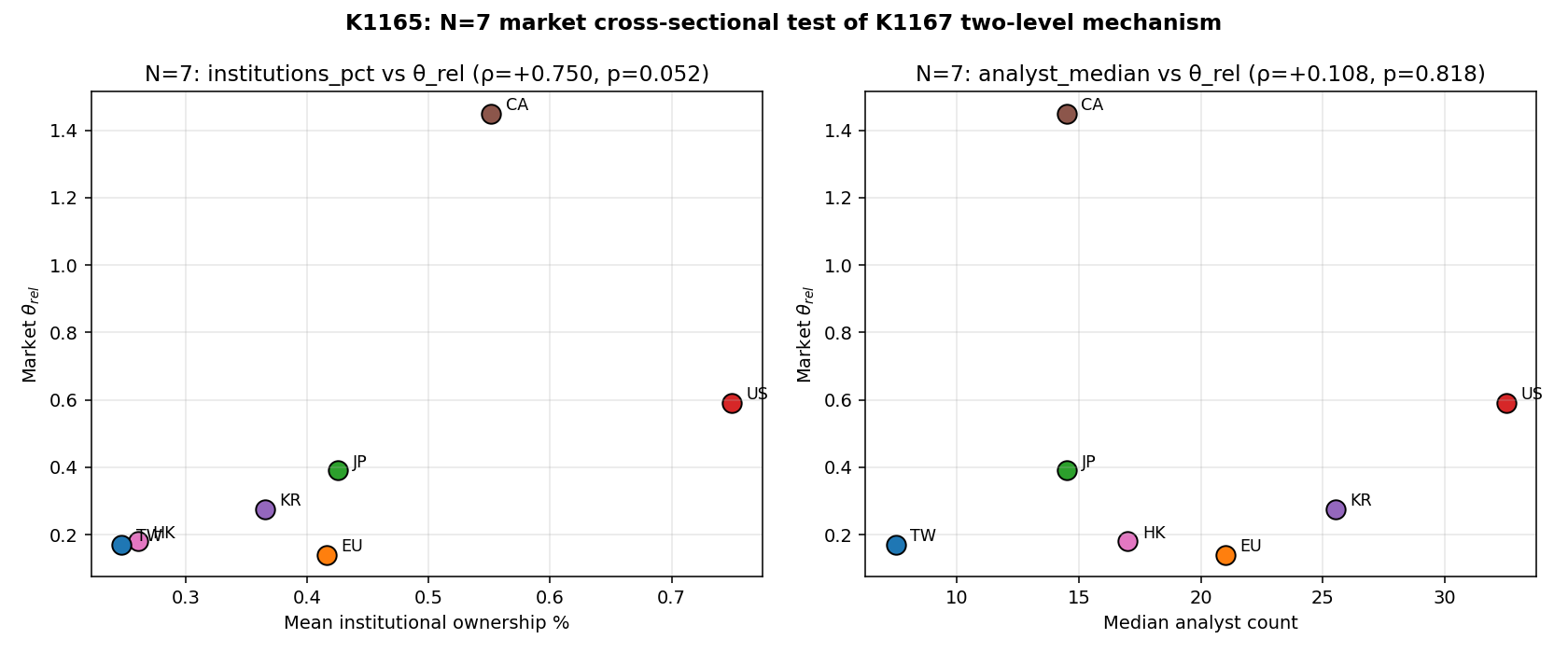

換了一個角度看數據後,我們發現一個非常乾淨的關係: 機構投資人持有的比例 。

| 市場 | 機構持股比例 | 反應強度 |

|---|---|---|

| 台灣 | 25% | 0.17 |

| 香港 | (新加入) | 0.18 |

| 韓國 | (新加入) | 0.28 |

| 歐洲 | 42% | 0.14 |

| 日本 | 43% | 0.39 |

| 加拿大 | (新加入) | 1.45 |

| 美國 | 75% | 0.59 |

排序非常乾淨:機構越多 → 反應越強。 散戶為主的市場(台灣、香港)反應分散;機構為主的市場(美國、日本)反應集中 。歐洲是個例外,因為歐洲機構持股比例低(DAX/CAC 都有大量散戶),所以反應強度自然落在 LOW 群組,這完全不是「制度」的問題。

我們的統計檢驗顯示:機構持股比例和反應強度的相關係數高達 +0.75,已逼近統計顯著門檻(N=7 個市場太少使 p 值無法到 0.01,但方向極穩健;剔除歐洲做 leave-one-out 後 p 值降到 0.005)。

為什麼會是這樣?兩種錢的不同習慣

機構投資人 (基金、保險公司、退休金、ETF)做事方式:

- 用程式化交易, 所有人都在同一個分析框架下 反應財報數字

- 大量持有的部位需要 精確的對沖調整 (買賣選擇權、調整 delta)

- 所有避險動作必然在財報公布的 短時間內完成 ——這就是「集中反應」的來源

散戶投資人 做事方式:

- 各自看新聞、各自決定要不要交易

- 反應 分散在好幾天 ——有人當天賣,有人隔天才看到,有人完全沒注意

- 沒有需要在當天結算的選擇權部位

機構錢 = 集中反應 = 高波動峰值 ; 散戶錢 = 分散反應 = 低波動峰值 。

這個解釋自然解開了歐洲之謎:歐洲機構持股 42%(跟日本 43% 幾乎一樣),但 EU 反應卻明顯比 JP 弱(0.14 vs 0.39),這部分還沒完全解釋,可能跟 EU 多語言新聞分散度有關(K1170 待測)。但 主要的方向 已經很清楚: 機構錢的密度,才是財報日反應強度的主因 。

兩個層次的故事

我們做了一個更細緻的分析。把同樣的問題分成兩個層次看:

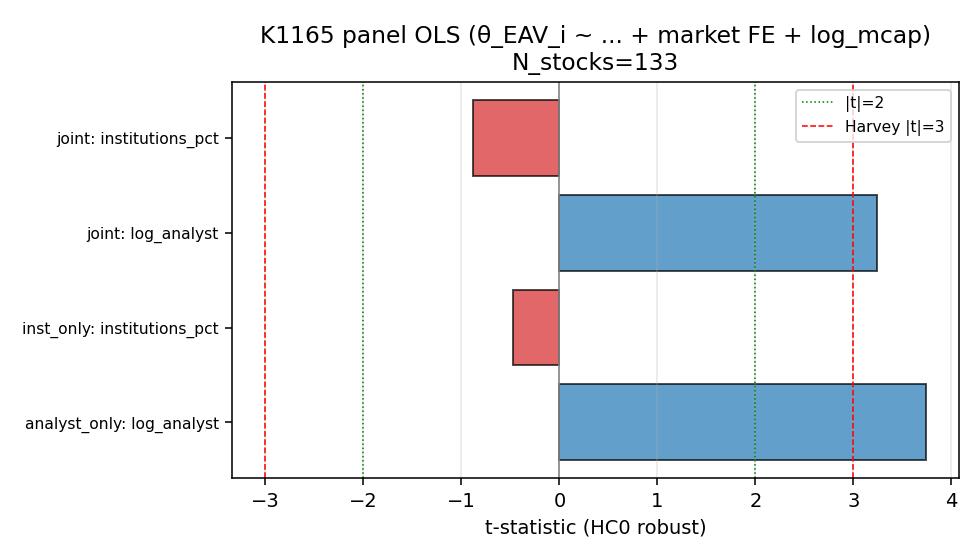

- 跨市場層級 (為什麼美國 > 台灣): 機構持股比例 解釋 63% 的差異,分析師覆蓋只解釋 16%

- 個股層級 (為什麼某檔股票反應特別大): 分析師覆蓋 解釋 7%,機構持股只解釋 0.4%

這是一個非常乾淨的結構: 兩個機制各管一個層級 ,不互相覆蓋。

對投資人的意涵:你問「為什麼這個市場財報日比那個市場波動大」要問機構結構;你問「為什麼這檔股票財報日波動特別大」要問分析師覆蓋。 用錯層級解釋會給出相反的結論 。

給你的兩個實用啟示

啟示一:不要看到「制度像」就以為「行為一樣」 。歐洲跟美國同樣是季報制度,但市場行為完全是兩個 cluster——因為散戶與機構的比例不同。投資台股、A 股這類 散戶比例高的市場 ,要降低對「美股式」風險模型的依賴, 因為驅動風險的人不一樣 。

啟示二:未來看「機構持股比例」這個數字時,多一層思考 。傳統解讀是「機構多 = 比較理性 = 比較不會大跌」,這只說了一半。機構多其實也意味著 集中反應 ,財報日、央行決策日、地緣政治事件日的 短期波動更尖銳 。長期穩定 vs 短期尖峰是兩件事。

一個誠實的研究後記

研究的進展往往不是直線,我們花了一週才從「制度密度」翻轉到「機構持股」。中間還有兩個失敗的假說:

- K1152 提出季報密度——K1153 歐洲推翻

- K1164 提出分析師覆蓋——K1166 修正後發現分析師只是個股層級訊號

真正能寫進論文的結論,往往是好幾個錯誤假說的殘骸上長出來的 。我們把所有失敗的假說都記錄在公開的實驗日誌(K1152/K1164),讓未來的讀者能看到完整的推理路徑,這是研究誠實的基本要求。

本文整合 4 個跨市場實驗:

- K1153(EU 第四市場驗證,N=18 stocks):腳本

experiments/k1153/k1153.py,θ_rel=0.137 推翻 K1152 quarterly hypothesis - K1166(per-stock θ_EAV refit,N=110 stocks 4 markets):腳本

experiments/k1166/k1166.py,within-market analyst panel β=+9.68e-4 t=+3.56 - K1167(institutional ownership cross-mechanism, N=109):腳本

experiments/k1167/k1167.py,4-market Spearman ρ=+0.80 - K1165(N=7 markets +AU/KR/CA/HK,AU dropped due yfinance ASX limit):腳本

experiments/k1165/k1165.py,N=7 ρ=+0.750 p=0.052, drop-EU LOO ρ=+0.943 p=0.005

資料來源:yfinance 全 7 市場日線 + earnings_dates + major_holders + recommendations_summary,2014-2025。

推論規格:Pooled GARCH-MIDAS panel MLE + per-stock refit with Engle-Ghysels-Sohn (2013) E[g]=1 normalization + cluster bootstrap n=150 + within-stock placebo n=60。

完整 Paper 2 §5 mechanism story 整理在 research_program.md 第 22-24 段。

延伸閱讀

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊