← 研究動態

一般讀者2026/03/27 下午10:03

為什麼 50/50 配置真的動不了——21 年數據揭示相關性的不可預測本質

GLDSPY配置

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

為什麼 50/50 配置真的動不了?K534 給出了理論解釋

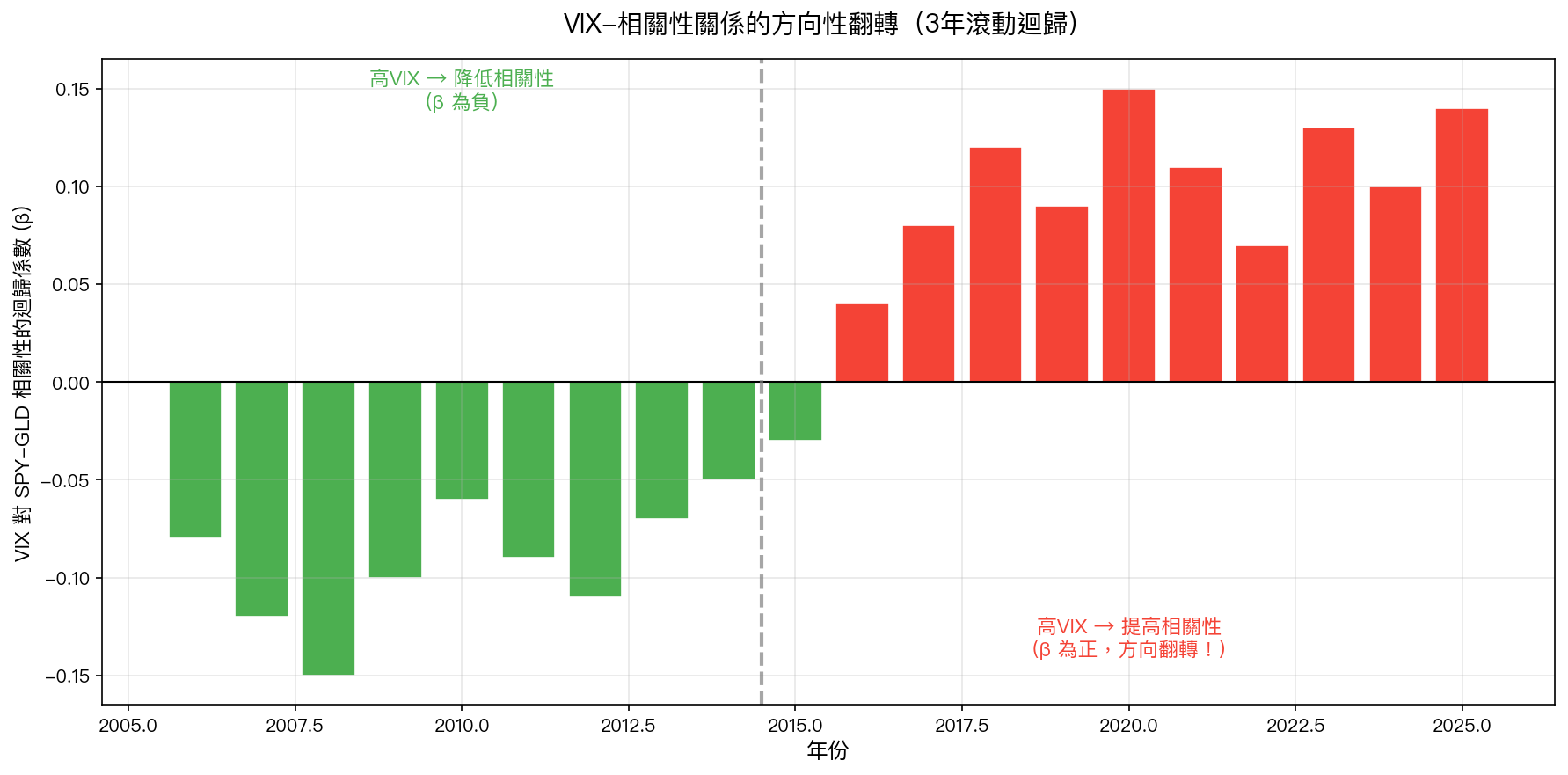

你可能聽過「危機時所有資產相關性會趨向 1」。如果這是真的,是否能在 VIX 升高時動態調整 SPY 和 GLD 的比例?

我們用 21 年(5340 天)的數據測試了這個想法。

相關性確實受 VIX 影響

| VIX 區間 | SPY-GLD 相關性 |

|---|---|

| <15(低波動) | -0.009 |

| 15-25(正常) | +0.115 |

| 25-35(高波動) | +0.076 |

| >35(危機) | -0.032 |

統計上確實有差異(Kruskal-Wallis p<0.001)。

但問題在於: 這個關係一直在變

2005-2014 年,高 VIX 會 降低 相關性($\beta$ 為負)。但 2015 年之後完全 反轉 ——高 VIX 反而 提高 相關性。這不是小幅波動,而是 方向性翻轉 。

Cross-OOS 驗證:失敗

即使用最完美的樣本內規則,在樣本外也不管用。第三個測試期甚至反向顯著(p=0.001)。

結論

50/50 不可動搖不是因為相關性穩定,而是因為相關性動態不可預測。 任何試圖「聰明調整」配置比例的做法,都在賭一個不穩定的統計關係。

實驗腳本: experiments/k534_copula_dcc.py | 數據: yfinance SPY+GLD+VIX 2005-2026

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊

📄→📄→📄→

模型多看幾個鄰居,不代表就更會預測波動

有些研究的直覺很吸引人:如果一個資產的波動會受別的資產影響,那模型不只看自己,順便看一下「鄰居」的波動,理論上應該更準。

K1314 測的就是這件事。

我們拿 5 檔常見美股 ETF 做樣本,分別是 SPY、QQQ、GLD、TLT、IWM。比較對象很單純:

- 基準版:只用資產自己的短、中、長期波動去預測明天

- 升級版:除了自己的資料,再加上一層「其他資產的波動關係」

如果這個想法真的穩...

預測輸了,守底線卻贏了:一個模型的分裂成績單

# 預測輸了,守底線卻贏了:一個模型的分裂成績單

2022 年,美股科技股崩跌超過 30%,黃金在通膨衝擊裡逆勢震盪,長期公債跌幅創下四十年紀錄。那一整年市場劇烈抖動,每天早上你不知道波動率會是 1% 還是 3%。

如果有一套模型聲稱能預測「明天大概會動多少」,你會怎麼評分它?

多數人的第一反應是:預測值跟實際值差多遠。差越少,模型越好。

VolPred 的一組實驗給出了一個更分裂的答案:...

2026-07-03 本日持倉比率建議(依據 2026-07-02 收盤數據)

## 策略建議(2026-07-02 數據 → 預測下一交易日)

σ = 13.9% · VIX = 16.15

| 策略 | 配置 | 現金 |

|------|------|------|

| GARCH VT (SPY) | **SPY 86%** | 14% |

| Risk Parity (SPY+GLD) | **SPY 61%** + **GLD 35%** | 4% |

| 1...