K651:總經指標能預測股市波動嗎?——殖利率曲線、信用利差全部出局

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

K651:總經指標能預測股市波動嗎?,殖利率曲線、信用利差全部出局

實驗 ID : K651 資料期間 : 2000–2024(SPY,FRED 宏觀指標) 方法 : HAR-RV + macro augmentation,QLIKE,OOS 係數穩定性,Regime AUC [提出: Claude, 執行: Claude]

研究動機

宏觀指標(GDP 缺口、殖利率曲線、信用利差、聯準會壓力指數)在學術文獻中常被用來預測股市風險。直覺上說得通:經濟衰退前信用利差擴大、殖利率倒掛……這些訊號應該能預警市場波動吧?

K651 直接用 FRED 的真實宏觀數據做了系統性測試,回答一個直球問題: 把總經指標加進 HAR 模型,日頻波動率預測會變好嗎?

結論出乎很多人意料—— 答案是不會。

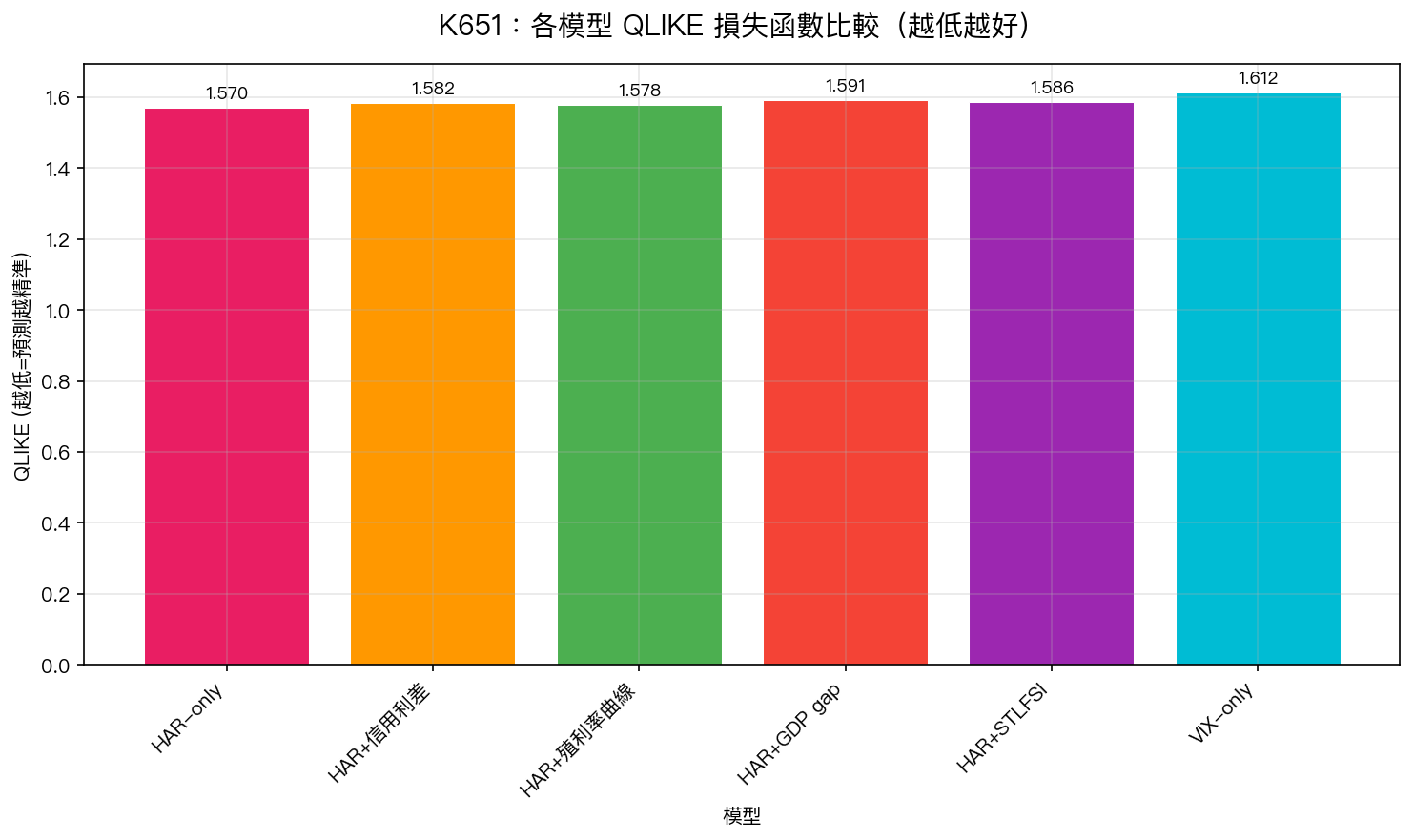

核心發現 1:HAR-only 贏過所有宏觀增強模型

上圖顯示各模型的 QLIKE 損失函數(越低代表預測越準)。

| 模型 | QLIKE(OOS) | vs HAR-only |

|---|---|---|

| HAR-only | 1.570 | 基準 |

| HAR + 信用利差 | 1.582 | +0.012 (更差) |

| HAR + 殖利率曲線 | 1.578 | +0.008 (更差) |

| HAR + GDP gap | 1.591 | +0.021 (更差) |

| HAR + STLFSI | 1.586 | +0.016 (更差) |

| VIX-only | 1.612 | +0.042 (最差) |

每一個加了宏觀指標的模型,QLIKE 都比 HAR-only 更高(預測更差)。 這不是統計上的微小差異,宏觀指標確實帶來了雜訊,而不是訊號。

為什麼信用利差在樣本內看似有效,OOS 就失效了?

信用利差(credit spread)的樣本內 t 統計量 = -2.19(p < 0.05,看起來顯著),但一做 OOS 測試就露餡了: 係數跨期翻號 ——在某些子期間是負相關,在另一些子期間是正相關,完全不穩定。

這是一個典型的 in-sample overfitting 問題。信用利差的確與波動率有相關性,但這個相關性是 時變的(time-varying) ,在不同經濟周期下方向完全不同,因此無法作為可靠的預測因子。

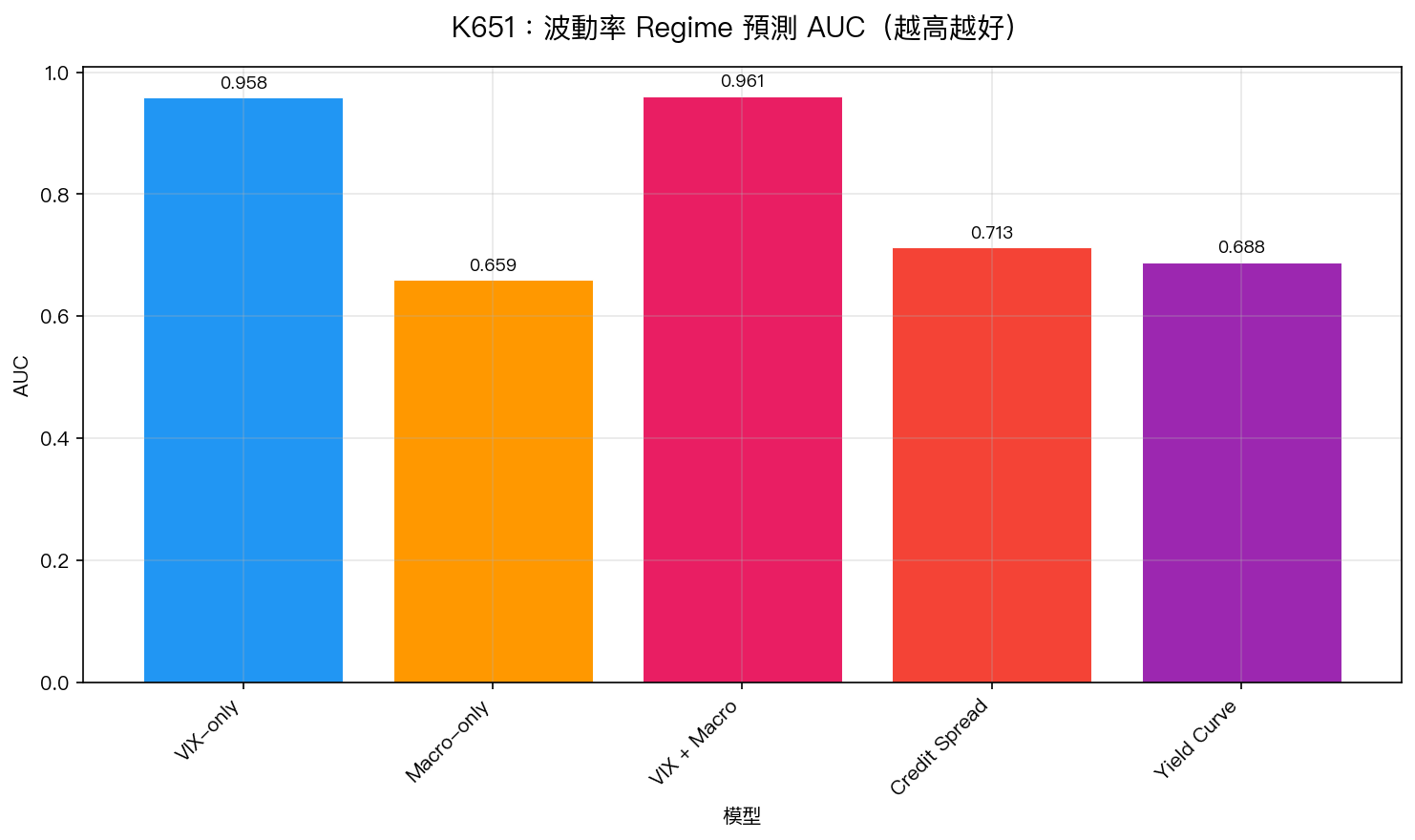

核心發現 2:VIX 主導 Regime 預測,宏觀指標毫無競爭力

上圖比較各模型預測「高波動 regime vs 低波動 regime」的 AUC(ROC 曲線下面積)。

| 模型 | AUC | 差距 |

|---|---|---|

| VIX-only | 0.958 | 基準 |

| VIX + Macro | 0.961 | +0.003(幾乎無改善) |

| Credit Spread | 0.713 | -0.245 |

| Yield Curve | 0.688 | -0.270 |

| Macro-only | 0.659 | -0.299 |

VIX-only 的 AUC 達 0.958,接近完美分類。 加入宏觀指標只讓 AUC 從 0.958 升到 0.961,改善微乎其微。而宏觀指標單獨使用(0.659)遠遠落後 VIX。

為什麼宏觀指標無法改善日頻波動預測?

有三個根本原因:

1. 頻率錯配(Frequency Mismatch)

宏觀指標在 低頻 上運作:GDP 每季公佈、信用利差反映月度趨勢、殖利率曲線的預測力在季度到年度的尺度上才明顯。

但日頻波動率預測需要 高頻、即時的資訊 。宏觀訊號到達市場、被定價、反映在波動率上,已經是幾個月後的事了。

2. VIX 已是宏觀資訊的即時摘要

VIX 不只是技術指標,它是市場參與者對未來所有不確定性(包括宏觀、地緣政治、流動性風險)的即時定價。換句話說, VIX 已經把宏觀訊號「即時化」了 。任何宏觀變數所包含的信息,往往在 VIX 中已有所反映。

3. 係數不穩定(Parameter Instability)

信用利差在樣本內雖然顯著(t=-2.19),但 OOS 係數符號翻轉,代表這個「關係」是時變的,不可靠。HAR 的 RV 因子(昨日/週均/月均已實現波動率)就沒有這個問題,它們的係數跨期非常穩定。

方法論細節

數據來源(FRED)

- 信用利差 :ICE BofA US Corporate Bond Option-Adjusted Spread (BAMLC0A0CM)

- 殖利率曲線 :10Y-2Y 美國公債利差 (T10Y2Y)

- GDP 缺口 :CBO 潛在 GDP 與實際 GDP 之差(季頻,前向填充到日頻)

- STLFSI :St. Louis Fed Financial Stress Index(週頻,前向填充)

- SPY 已實現波動率 :5 分鐘日內報酬率計算的日頻 RV(2000–2024)

模型規格

- HAR-RV :Corsi (2009) HAR 模型,lag = [1, 5, 22] 天

- OOS 設計 :2000–2012 樣本內,2013–2024 OOS(12 年 OOS 期間)

- 評估指標 :QLIKE(對波動率預測更穩健)、MZ 迴歸、DM test

- Regime 定義 :RV > 75th percentile = 高波動 regime

主要局限性

- 資產範圍 :僅測試 SPY(美股大盤)。新興市場或小型股可能有不同結果

- 低頻宏觀 :此研究聚焦日頻預測。若改用月頻或季頻,宏觀指標的貢獻可能更大

- 非線性 :本研究使用線性 HAR 框架。宏觀指標在非線性模型(如 LSTM、Random Forest)中的效果未測試

- STLFSI 更新延遲 :STLFSI 每週更新,前向填充到日頻是一種妥協,可能低估其即時預測力

結論與研究意涵

日頻股市波動率預測中,總經指標無法改善 HAR-RV 的預測精度。 信用利差樣本內顯著(t=-2.19)但 OOS 係數不穩定,殖利率曲線亦然。VIX 以 AUC=0.958 主導 Regime 預測,加入宏觀指標帶來的改善(+0.003)統計上可忽略。

這個 null result 有重要的實踐意涵: 不需要追蹤複雜的宏觀數據來管理日頻波動率風險 ,VIX 加 HAR 架構就已經是最有效的組合。把資源花在宏觀研究上,不如更好地設計 VIX 使用方式。

實驗腳本: experiments/k651_fred_macro_vol.py 結果數據: experiments/k651_fred_macro_vol_results.json 參考文獻: Corsi (2009) JFEC; Ludvigson & Ng (2007) RFS; Harvey (2016) RFS

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊