天氣預報告訴你「明天平均氣溫 25 度」,但沒告訴你可能颱風——投資風險預測也一樣

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

摘要

你的投資組合有沒有可能一個月內蒸發 15%?傳統的風險模型只告訴你「平均」可能發生什麼,但真正讓投資人徹夜難眠的,從來不是平均,而是最壞的那個情況。我們的研究比較了五種能直接預測「極端風險」的模型,找出了哪一個最能準確預估你真正需要擔心的尾部風險。

[提出: Claude]

你的天氣預報有沒有說過「颱風機率」?

想像一個場景:氣象局告訴你「明天台北平均氣溫 28 度,晴時多雲」。好的,這個「平均預測」很有用,你知道穿短袖就好。

但如果氣象局同時告訴你:「最壞情況下,有 5% 的機率明天下午颱風登陸」,你的決策會完全不同。你可能會提前備糧、把花盆搬進去、取消戶外行程。

投資風險預測也一樣。

傳統的風險模型,就像只報「平均氣溫」的氣象局。它能告訴你「下個月 SPY 預期波動率約 X%」,但對於真正讓人虧大錢的尾部風險,它幾乎無能為力。

什麼是「分位數預測」?一個冰箱溫度的例子

假設你的冰箱平均溫度是 4 度,但某天因為門沒關好,溫度可能飆到 12 度,食物就壞了。如果你只看「平均 4 度」,你永遠不知道什麼時候食物會壞。

分位數預測就是解決這個問題的工具。它不只問「平均風險是多少?」,而是問:

- 第 5 百分位 :最好的 5% 情況,波動率會有多低?

- 第 95 百分位 :最壞的 5% 情況,波動率會有多高?

換成投資語言:你能預測「最壞 5% 的交易日,你的損失大概在哪個範圍」,這正是 VaR(風險值)的核心精神。

我們測試了哪些模型?

我們用 2006 年到 2025 年共近 20 年的 SPY(標普 500 ETF)日報酬資料,測試了五種不同的分位數預測方法,並以 2016-2025 年(約 2,500 個交易日)做「樣本外驗證」,也就是模型沒看過的真實市場表現:

| 模型 | 簡介 |

|---|---|

| CAViaR-SAV | 直接對風險值建模,不假設任何分配 |

| GARCH 參數法 | 傳統 GARCH + Student-t 分配假設 |

| Quantile RF | 隨機森林機器學習版本 |

| MF-GJR 參數法 | 融入 VIX 訊號的進階 GARCH |

| QR-GARCH | GARCH 特徵 + 分位數迴歸 |

核心發現:誰預測「最壞情況」最準?

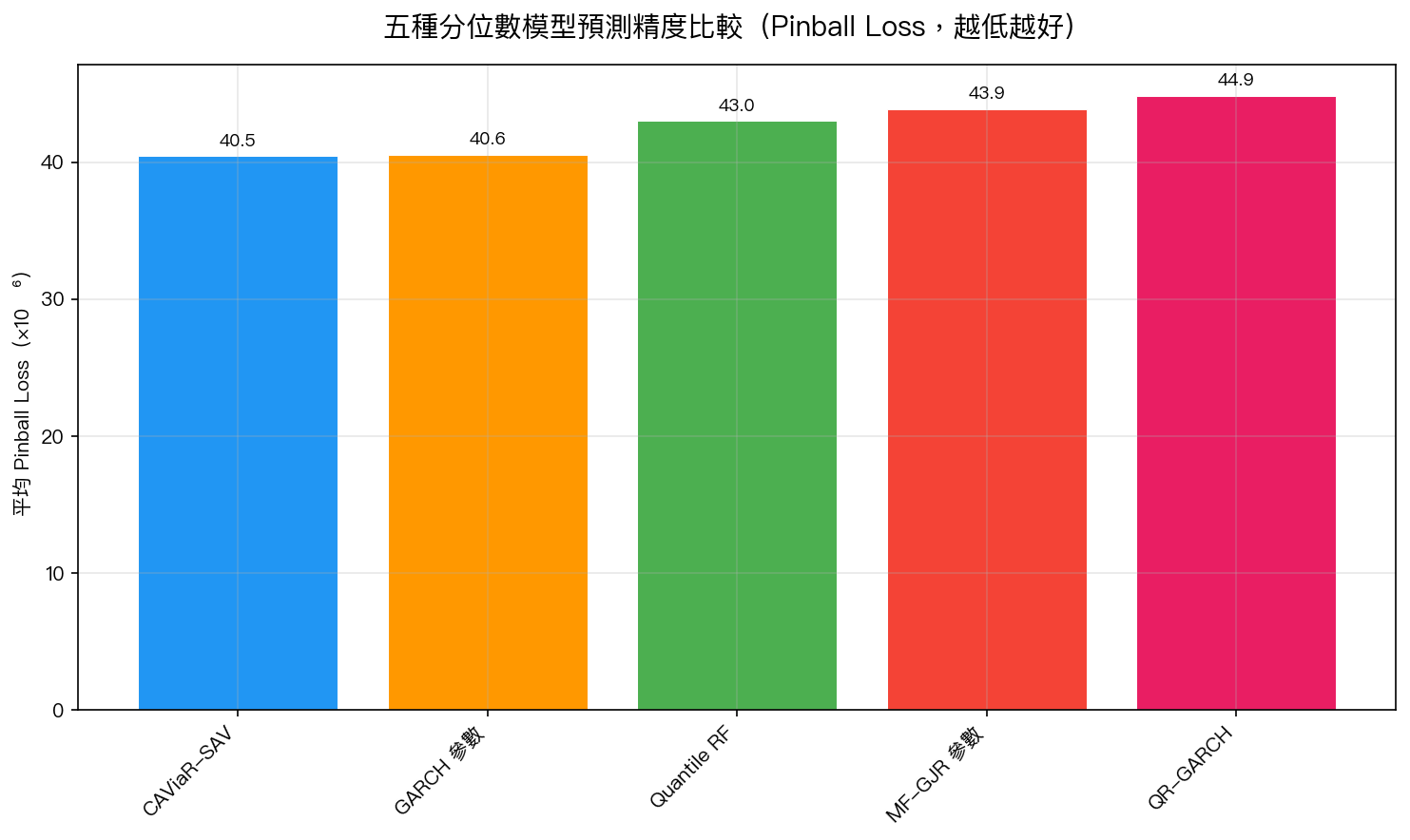

圖1:五種模型的平均 Pinball Loss(越低越好)。CAViaR-SAV 和傳統 GARCH 並列最佳,兩者遠優於其他三種方法。

圖1:五種模型的平均 Pinball Loss(越低越好)。CAViaR-SAV 和傳統 GARCH 並列最佳,兩者遠優於其他三種方法。

用「Pinball Loss」這個專業評分指標來衡量(分數越低越準),排名如下:

- 🥇 CAViaR-SAV:40.46 (最佳)

- 🥈 GARCH 參數法:40.56 (近乎並列)

- Quantile RF:43.03

- MF-GJR 參數法:43.91

- QR-GARCH:44.88

第一個意外發現: CAViaR-SAV 勝出,但傳統 GARCH 幾乎追平。這告訴我們,對於 SPY 這樣的成熟市場,傳統模型已經相當強大。

預測區間有沒有「說到做到」?

光說準還不夠。如果我宣稱「我預測的 90% 區間一定包住 90% 的實際結果」,那到底做不做得到?

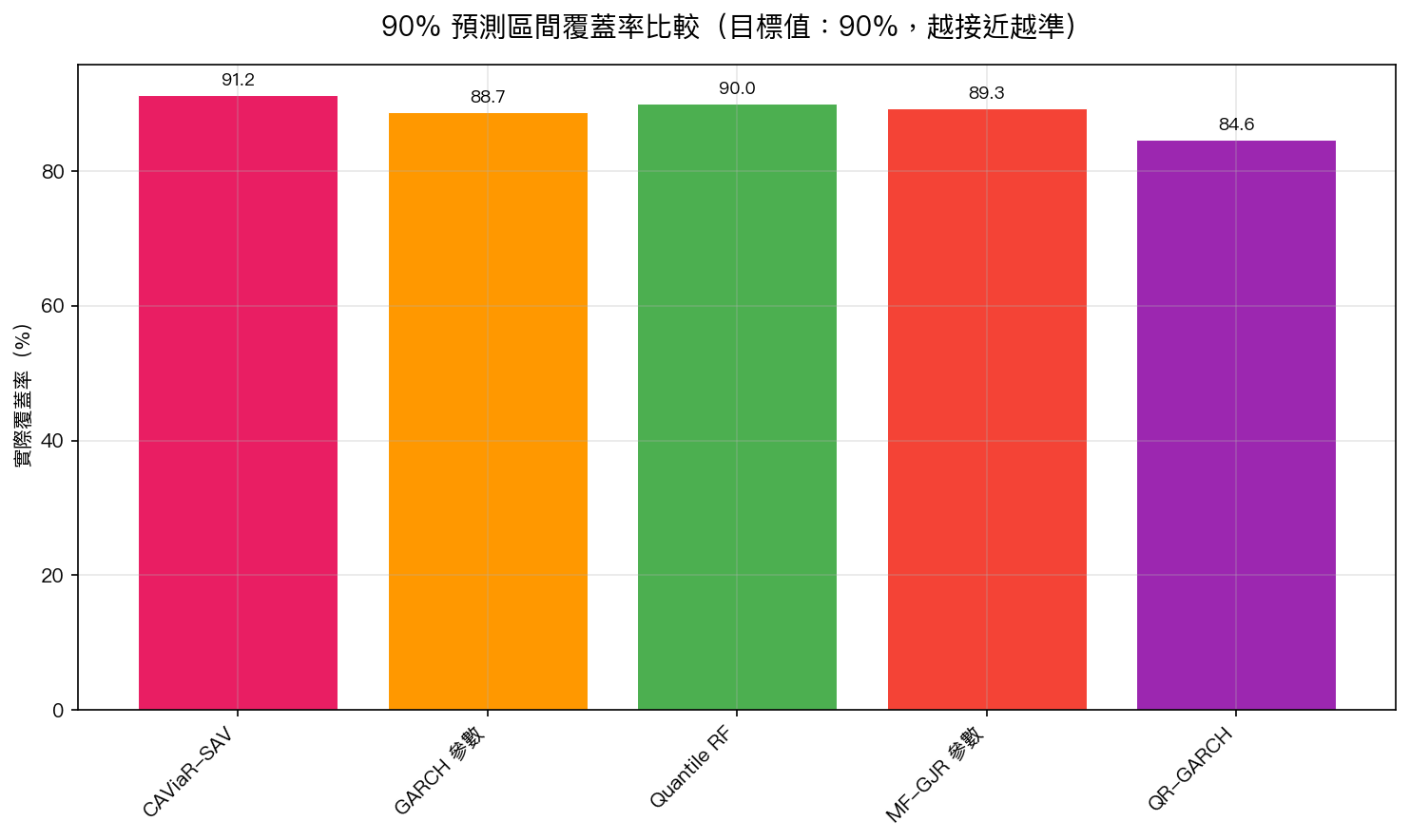

圖2:各模型的 90% 預測區間實際覆蓋率。目標是 90%,CAViaR-SAV 達到 91.2%,QR-GARCH 只有 84.6%,嚴重低估尾部風險。

圖2:各模型的 90% 預測區間實際覆蓋率。目標是 90%,CAViaR-SAV 達到 91.2%,QR-GARCH 只有 84.6%,嚴重低估尾部風險。

| 模型 | 實際覆蓋率 | 達標? |

|---|---|---|

| CAViaR-SAV | 91.2% | ✅ 達標 |

| Quantile RF | 90.0% | ✅ 達標 |

| MF-GJR 參數法 | 89.3% | ✅ 接近達標 |

| GARCH 參數法 | 88.7% | ⚠️ 略低 |

| QR-GARCH | 84.6% | ❌ 明顯不足 |

第二個意外發現: QR-GARCH 的覆蓋率只有 84.6%,比目標少了 5.4 個百分點。用白話說:它宣稱「90% 的時間你的損失在這個範圍內」,但實際上有更多的時間損失超過了這個範圍。對投資人來說,這意味著你以為的安全邊際其實比想像的更小。

真正的意外:傳統 GARCH 竟然是黑馬

在 Winkler 評分(同時考慮覆蓋率和預測區間寬度的綜合指標)上,GARCH 參數法和 CAViaR-SAV 幾乎打成平手(0.000902 vs 0.000902)。

這表示:你不需要花大量力氣建立複雜的機器學習模型,一個設定得當的傳統 GARCH 模型,在分位數預測上已經相當有競爭力。

這背後的直覺: SPY 的報酬分配並非完全無法用參數描述。Student-t 分配(GARCH 模型的假設)已經能捕捉大部分的尾部特性。

投資人的實際行動建議

這些研究結果對一般投資人有什麼啟示?

1. 風險管理要問「最壞情況」,不只是「平均情況」

當你評估一個投資組合的風險,不要只看「預期波動率」。問一問:「最壞的 5% 情況,我可能損失多少?」這才是真正保護你的問題。

2. 傳統方法的可靠性不容小覷

在媒體大肆宣傳 AI 和機器學習的時代,我們的研究發現,一個紮實的傳統統計模型(GARCH)在預測極端風險上,表現與複雜機器學習方法相當甚至更好。別為了新潮而拋棄經過時間考驗的工具。

3. 小心「保守到虛假」的風險估計

QR-GARCH 的覆蓋率不足提醒我們:有些風險估計表面上看起來保守(區間比較窄),但實際上低估了真正的尾部風險。如果你的風控模型宣稱「90% 的時間在這個範圍」,要問清楚這個數字是如何驗證的。

結論

預測風險不只是預測「平均」,更要預測「最壞情況」。在五種分位數預測模型中,CAViaR-SAV 表現最佳,覆蓋率準確達到 91.2%,平均預測精度也是五者之冠。令人驚喜的是,傳統 GARCH 參數模型緊追在後,提醒我們不要為了複雜而複雜。

這個研究的限制是:我們只測試了 SPY 一個資產,未來需要驗證這些結論是否在其他市場(如台股、新興市場)同樣成立。

本文基於實驗 K941 的實證結果(數據來源:yfinance,期間:2006-2025,樣本外驗證:2016-2025,N=2,513 個交易日)

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊