白天波動看得很清楚,為什麼模型還是會估錯?問題常常出在『隔夜那一下』

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

白天波動看得很清楚,為什麼模型還是會估錯?問題常常出在「隔夜那一下」

很多波動率模型都很愛用一種直覺資料:今天盤中最高多少、最低多少。

這樣做有個很吸引人的地方。你不用等更細的分時資料,只看每天的高低開收,就能大致量市場今天震得多厲害。

問題是,市場不只在白天動。

如果昨天收盤和今天開盤之間,剛好發生一個很大的跳空,你只看白天那段高低區間,就會漏掉真正讓投資人受傷的那一下。

這次實驗想回答的是:

同樣是用每日高低開收來估波動,誰有把「隔夜跳空」算進去,誰沒有?這個差別到底大不大?

先講更新後結論

原始 K935 的主要方向仍然成立: 只看盤中高低價的 Parkinson 版本,確實會漏掉隔夜 gap 這塊風險。

但 24 小時 source review 後,我們補跑了一次更嚴格的 canonical Yang-Zhang 2000 rolling 版本,結果必須修正:

- 原始文章裡標成

Yang-Zhang的版本,其實更精確應叫 YZ-style overnight-adjusted proxy - 這個 YZ-style 版本仍明顯贏過 Parkinson:

QLIKE 1.541vs1.682,改善約8.38% - 但 canonical Yang-Zhang 2000 rolling 版本沒有確認原本 headline:

QLIKE 2.232,比 Parkinson 差約32.71% - 兩模型比較的統計值為

+2.13,方向是 canonical YZ 較差,但未達本平台最嚴格門檻

所以這篇現在最準確的讀法是:

隔夜 gap 必須處理;原始 K935 的簡化隔夜調整 proxy 有用;但不能再把那個結果說成 canonical Yang-Zhang 2000 本身勝出。

原始實驗看到什麼

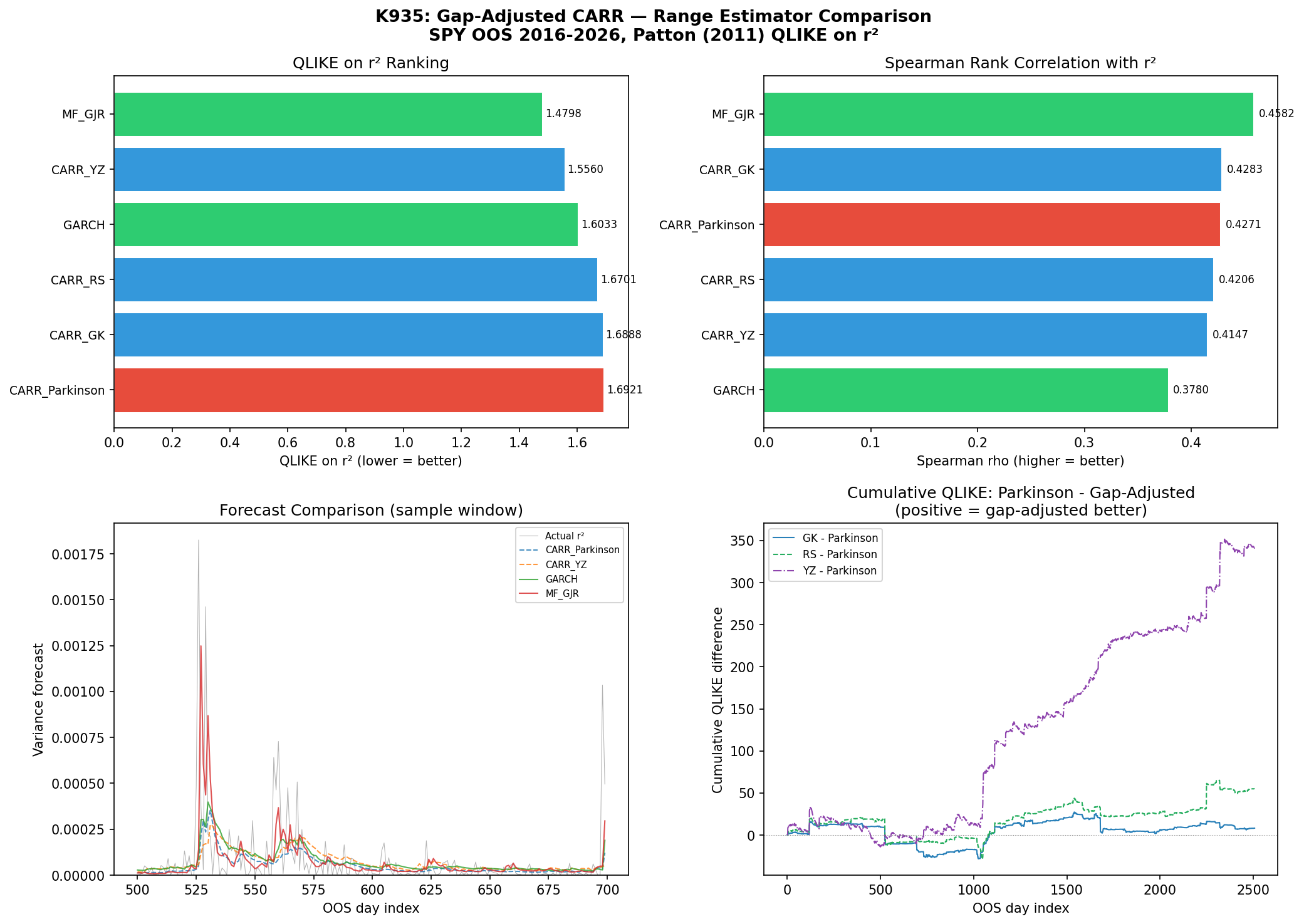

原始 K935 把四種日線區間做法放在一起比:

Parkinson:只看最高價和最低價Garman-Klass:開始把開盤到收盤也算進來Rogers-Satchell:容許價格有方向漂移YZ-style:把隔夜跳空加成獨立成分,但不是 canonical Yang-Zhang 2000 rolling 公式

然後每一種都拿去驅動同一種波動模型,再和兩個基準模型一起比較。

原始結果排序如下:

- 含額外恐慌資訊的基準模型:

1.480 CARR_YZ-style:1.556- 老牌基準模型:

1.603 CARR_RS:1.670CARR_GK:1.689CARR_Parkinson:1.692

這張圖仍然可以看,但標籤要改讀成:圖中的 CARR_YZ 是 YZ-style overnight-adjusted proxy ,不是 canonical Yang-Zhang 2000。

第一個重點:只看盤中高低價,仍然會漏掉重要風險

Parkinson 這種「只看白天高低價」的做法,在原始 K935 裡排名幾乎墊底。

這個方向沒有被推翻。

因為對投資人來說,昨天收盤 100、今天直接開在 95,這 5% 的落差是真實存在的風險;市場不會因為它發生在開盤前,就當它沒發生。

所以原始 K935 最穩的結論不是「某個名牌公式必勝」,而是:

只看白天 range 會系統性漏掉隔夜 gap。

第二個重點:簡化 proxy 有用,但 canonical 版本不確認

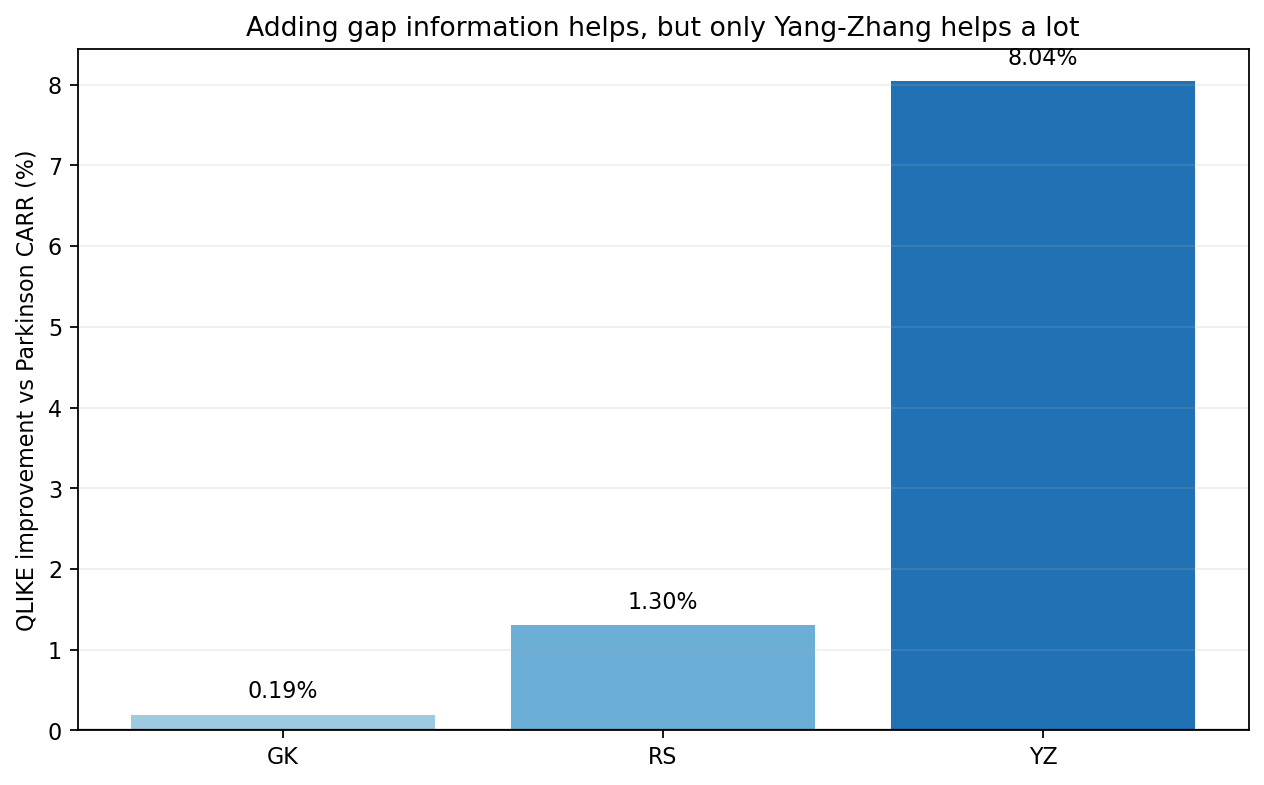

原始版本如果把 Parkinson 當作基準,三種修正版對它的改善幅度是:

Garman-Klass:約0.19%Rogers-Satchell:約1.30%YZ-style:約8.04%

補跑 canonical rolling Yang-Zhang 後,這裡要加一條限制:

上面這個 8% 改善,是原始 YZ-style proxy 的改善,不是 canonical Yang-Zhang 2000 rolling estimator 的改善。

canonical rerun 用的是 2000 日 rolling Yang-Zhang 方差:

overnight variance + k * open-to-close variance + (1-k) * Rogers-Satchell variance

結果是:

CARR_Parkinson:QLIKE 1.682CARR_YZ-style:QLIKE 1.541CARR_YZ_canonical_2000:QLIKE 2.232

也就是說,把 canonical rolling estimator 直接拿來當 CARR target,在這個設定下反而太平滑,對隔日 r² 的校準沒有幫助。

第三個重點:這不是「隔夜 gap 不重要」

這次修正容易被誤讀成:既然 canonical YZ 沒贏,所以隔夜 gap 不重要。

這不是正確解讀。

正確解讀是:

Parkinson漏掉隔夜 gap,這個問題仍然存在- 原始 K935 的 YZ-style proxy 把隔夜成分補回來後,確實改善了預測校準

- 但 canonical Yang-Zhang 2000 是一個 multi-period rolling historical volatility estimator,不一定適合直接當一日 CARR target

這三件事可以同時成立。

這篇現在不能說到哪裡

更新後,這篇不能再說:

- canonical Yang-Zhang 2000 顯著勝 Parkinson

- 「Yang-Zhang」本身是四種版本裡穩定最強

- 原始 8% 改善就是 Yang & Zhang (2000) 原公式的勝利

可以說的是:

Parkinson忽略隔夜 gap,確實有風險漏算問題- K935 原始的 YZ-style overnight-adjusted proxy 在同一 OOS 口徑下贏 Parkinson

- canonical rolling Yang-Zhang follow-up 不支持把原始結果升級成「Yang-Zhang 2000 公式勝出」

所以給一般讀者的 takeaway 應該更精準:

不要忽略隔夜 gap;但也不要把「加了隔夜成分的簡化 proxy」和「canonical Yang-Zhang 2000 rolling estimator」混成同一件事。

本文基於 SPY 日線波動估計比較。原始 K935 資料期間 2004-01-01 至 2025-12-31,外樣本 2016-01-04 至 2025-12-31。2026-06-23 補跑 experiments/k935/k935_canonical_yz_rerun.py,同樣使用 SPY 日線 OHLC、OOS 2016-01-04 至 2025-12-31,有效比較樣本 2,508 日。資料來源:yfinance。

修正紀錄(2026-06-23) :原文將 YZ-style overnight-adjusted proxy 簡稱為 Yang-Zhang,容易被理解為 canonical Yang-Zhang 2000。補跑 canonical rolling YZ(2000) 後,headline 不成立:canonical CARR-YZ QLIKE 2.232,Parkinson 1.682,原始 YZ-style 1.541。本文已改為保留「隔夜 gap 需要處理」的方向性結論,撤回「canonical Yang-Zhang 2000 勝出」的表述。

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊