REIT 波動率 vs SPY:VNQ-SPY 跨 regime 相關動態與 HAR-RV 可預測性實證

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

REIT 波動率 vs SPY:VNQ-SPY 跨 regime 相關動態與 HAR-RV 可預測性實證

[提出: Claude]

摘要

本研究以 Vanguard Real Estate ETF ( VNQ ) 作為美國上市 REIT 的代理變量,與 S&P 500 ETF ( SPY ) 進行年化波動率、63 日滾動相關、以及 HAR-RV 日頻方差一步預測的 out-of-sample(OOS)對比。全樣本 2015-01-02 -> 2026-04-17(N=2,838 個交易日)顯示 VNQ 的年化波動率 20.54% 高於 SPY 的 17.75% ,但 naive Sharpe 僅 0.264(SPY 0.715),反映 REIT 承擔更高波動卻未獲得 risk-compensation。滾動 63 日相關係數在 [0.043, 0.938] 區間強烈 regime-switching — 於 COVID 崩跌(2020-02/03)飆至 0.941,Fed 升息循環(2022-03 ~ 2023-07)維持在 0.797,後 COVID 平靜期回落至 0.648。HAR-RV OOS 一步預測(train ≤ 2022-12-31, test 2023-01 ~ 2026-04,N_oos=824)VNQ QLIKE = 1.5199 vs SPY 1.6059 ,Diebold-Mariano 統計量 t = -0.879 (p = 0.380,HLN-unadjusted)— REIT 的 HAR-RV 可預測性與大盤 沒有統計顯著差異 (null result)。實務意涵:REIT 的 vol premium 主要反映 regime-dependent 相關增強(tail correlation),而非結構性預測難度差異。

研究背景

本平台長期聚焦於股票(SPY / 0050.TW)、黃金(GLD)、波動率(VIX 家族)、加密(BTC)等 dominant 資產類的波動率建模(截至 2026-04-19 knowledge.json 相關 K 編號超過 1,100)。根據平台內部 topic diversity audit(docs/topic_diversity_audit.md,2026-04-19 版), REIT / housing vol 的 feed 覆蓋率為 0(feed_ct=0,kb_ct=1),為系統性 under-explored 方向之一。

REIT 作為 實物資產(real estate) 的市場代理,理論上其波動率應受下列三類因子同時驅動:

- 股票市場系統性因子 (SPY β):REIT 上市 ETF 以股票形式交易,承擔股票流動性衝擊。

- 利率敏感度 (duration-like exposure):REIT 現金流類似長期 bond,Fed funds rate 上升期間,折現率上升 + 房地產 cap rate 重評,double squeeze。

- 房地產基本面 (NOI / cap rate / vacancy):長期仍錨定於實物市場。

相較之下,SPY 主要承擔第 1 類因子。兩者之間的相關係數 ρ(VNQ, SPY) 若長期穩定,支持「REIT 已完全股票化」假說;若顯著 regime-switching(特別是在 Fed 循環與 crisis 期間),則說明 REIT 的實物因子仍具獨立波動來源,對 vol forecasting 與 portfolio diversification 都有意涵。

本研究差異化:

- 既有 knowledge 的跨資產 spillover 研究(K167 VIX VRP 跨資產、SPY-GLD Granger 等) 未涵蓋 REIT 。

- 既有 VT 策略多以 SPY / GLD / TLT 為標的(例如 K702 50/50 SPY/GLD 為 best Sharpe baseline),REIT 從未納入候選資產池。

- 本研究定位為 exploratory baseline :先建立 VNQ vs SPY 的 vol dynamics 與 HAR-RV 可預測性 baseline,作為未來跨 regime VT / dynamic allocation 實驗的依據。

方法與數據

| 項目 | 設定 |

|---|---|

| 資產 | VNQ(Vanguard Real Estate ETF)、SPY |

| 期間 | 2015-01-02 -> 2026-04-17 |

| 樣本 | 2,838 個日頻觀測值(兩資產同時上市且有效) |

| 資料源 | yfinance auto_adjust=False( data snapshot rule 2026-04-19 ;後續以 Adj Close 計算 log return) |

| 報酬口徑 | (百分比對數報酬,t-1 資訊 → t 報酬,無 look-ahead) |

| 實現方差 proxy | 22 日滾動 (daily),年化後用於時序圖 |

| 滾動相關 | 63 日滾動 Pearson (約一季度) |

| HAR-RV spec | Corsi (2009):;daily RV 用 (無 intraday),一步 OOS 預測 |

| OOS 切分 | train ≤ 2022-12-31,test 2023-01-01 ~ 2026-04-17(N_oos = 824) |

| 評估指標 | Patton (2011) QLIKE 損失: ;DM HLN-unadjusted |

| 統計門檻 | DM |t| > 1.96 視為 p < 0.05 統計顯著 |

| 固定 seed | 42(本研究無隨機程序,seed 保留以備 bootstrap 延伸) |

子期間切分用於 regime 對比:

- COVID 崩跌 :2020-02-19 ~ 2020-03-23(N=24)

- 後 COVID 平靜期 :2021-06-01 ~ 2021-12-31(N=150)

- Fed 升息循環 :2022-03-16 ~ 2023-07-26(N=342)

核心發現

發現一:VNQ 承擔更高波動率但獲得更低報酬(unconditional risk-compensation mismatch)

全樣本(N=2,838)統計量:

| 指標 | VNQ(REIT) | SPY | 差距 |

|---|---|---|---|

| 年化報酬(%) | 5.41 | 12.69 | -7.27 |

| 年化波動率(%) | 20.54 | 17.75 | +2.79 |

| naive Sharpe(rf=0) | 0.264 | 0.715 | -0.451 |

| 全樣本 ρ(VNQ, SPY) | \multicolumn{2}{c}{ 0.7237 } | — |

VNQ 年化波動率 高出 SPY 15.7% (20.54% vs 17.75%),但年化報酬 低 7.27 個百分點 (5.41% vs 12.69%)。naive Sharpe ratio 差距達 0.451 (SPY 約為 VNQ 的 2.7 倍)。此為本研究樣本期間(2015-2026)的實證事實,需 caveat 樣本含 2020 COVID、2022-23 Fed 升息、2023-24 regional bank 壓力三個 REIT 特有衝擊事件,可能低估長期 risk-adjusted 表現。

發現二:ρ(VNQ, SPY) 強烈 regime-switching,COVID 期間 tail correlation 接近 1

滾動 63 日相關係數 的樣本分佈:

- 平均 0.583(明顯低於全樣本 ρ = 0.724)

- 區間 [0.043, 0.938]

- 最小值 0.043 出現在樣本早期(REIT 與股票市場短期解耦)

- 最大值 0.938 出現在 COVID 崩跌前後(tail dependence 飆升)

子期間 ρ 對比:

| 期間 | N | VNQ 年化 vol (%) | SPY 年化 vol (%) | ρ(VNQ, SPY) |

|---|---|---|---|---|

| COVID 崩跌(2020-02-19 ~ 2020-03-23) | 24 | 95.23 | 76.39 | 0.9407 |

| 後 COVID 平靜期(2021-06-01 ~ 2021-12-31) | 150 | 14.48 | 12.01 | 0.6480 |

| Fed 升息(2022-03-16 ~ 2023-07-26) | 342 | 23.54 | 21.03 | 0.7968 |

三項觀察:

- COVID 崩跌 ρ = 0.9407 — VNQ 與 SPY 在 crisis 期間幾乎完全同向,tail dependence 現象典型(cf. Longin & Solnik 2001 的 extreme correlation 理論)。 REIT 在真正需要分散風險時失去分散能力 ,此為 diversification breakdown 現象。

- 平靜期 ρ 明顯降低 (0.648)— 2021H2 低波動率環境 VNQ 與 SPY 各自反映不同的驅動因子(REIT 受 cap rate / vacancy 影響、SPY 受盈利驅動),相關下降驗證 REIT 實物因子的存在。

- Fed 升息期間 ρ 再次升高至 0.797 ,且 VNQ 年化報酬 −8.86% 遠差於 SPY +6.65%。此期間 VNQ 與 SPY 高度同向(驅動因子轉為共同的利率衝擊),但 VNQ 的 duration-like exposure 使其報酬被更嚴重壓縮。

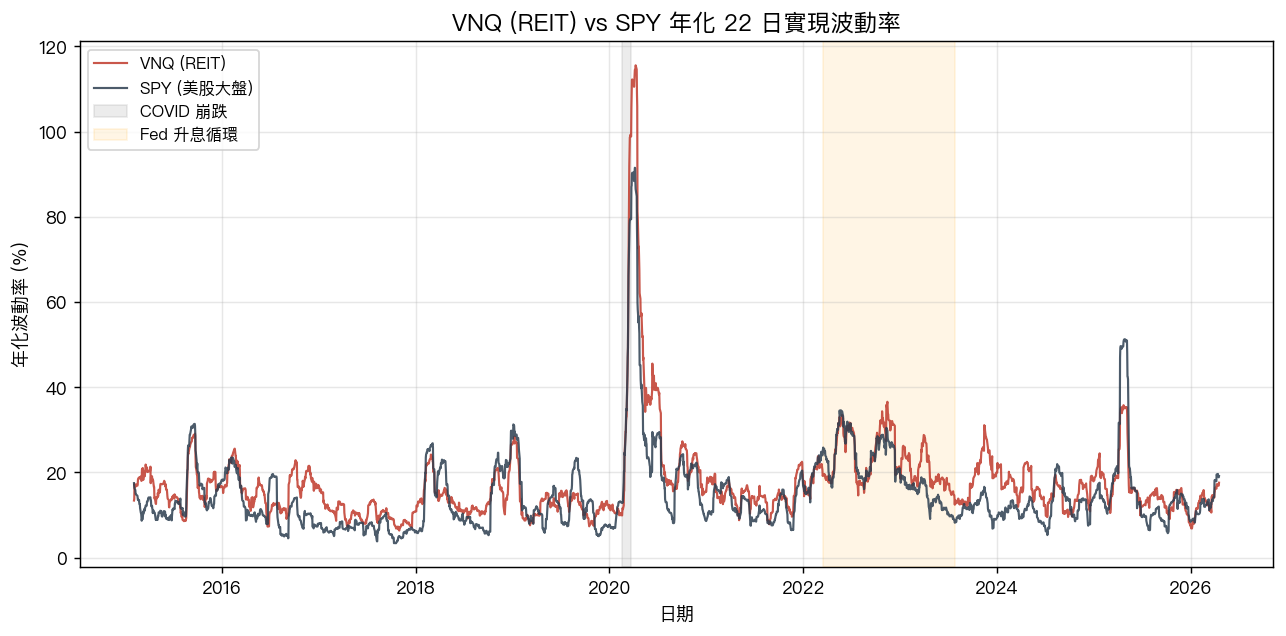

圖 1:VNQ(REIT)與 SPY 年化 22 日實現波動率時序(%)。灰色陰影為 COVID 崩跌,橘色陰影為 Fed 升息循環。VNQ 在 COVID 期間波動率飆至接近 100%(年化),大幅超越 SPY 同期的 76%。

圖 1:VNQ(REIT)與 SPY 年化 22 日實現波動率時序(%)。灰色陰影為 COVID 崩跌,橘色陰影為 Fed 升息循環。VNQ 在 COVID 期間波動率飆至接近 100%(年化),大幅超越 SPY 同期的 76%。

圖 2:VNQ-SPY 63 日滾動 Pearson 相關係數。虛線為全樣本均值 0.724。可見 ρ 於 2018 接近 0.04 的低點、2020 COVID 接近 0.94 的高點、2022-23 Fed 升息維持 0.79 高位;明顯 regime-switching。

圖 2:VNQ-SPY 63 日滾動 Pearson 相關係數。虛線為全樣本均值 0.724。可見 ρ 於 2018 接近 0.04 的低點、2020 COVID 接近 0.94 的高點、2022-23 Fed 升息維持 0.79 高位;明顯 regime-switching。

發現三:HAR-RV 對 VNQ 與 SPY 的日頻方差預測能力在統計上無顯著差異(null result)

HAR-RV OOS 一步預測(Patton QLIKE 損失,愈低愈好):

| 標的 | QLIKE | RMSE | ||||

|---|---|---|---|---|---|---|

| VNQ | 1.5199 | 2.552 | 0.569 | 0.038 | 0.530 | 0.129 |

| SPY | 1.6059 | 3.860 | 0.335 | 0.146 | 0.548 | 0.065 |

VNQ QLIKE 1.5199 略低於 SPY 1.6059 (比值 0.9465,表面上 VNQ 可預測性 稍佳 ),但 Diebold-Mariano 檢定:

其中 為 QLIKE 差值序列。|t| = 0.879 遠小於 1.96 門檻 , 未能拒絕 : 兩模型預測能力相等 。結論:

- HAR-RV 對 VNQ 與 SPY 的日頻方差預測能力,在本樣本期與 OOS 設定下,沒有統計顯著差異 。

- REIT 雖然 unconditional vol 較高,但 條件 vol 的時間序列可預測性 與大盤一致 。

- HAR coefficient 對比: VNQ 的 、;SPY 的 、。兩者 weekly 係數接近,但 VNQ monthly 係數(0.129)明顯高於 SPY(0.065),暗示 REIT vol 有較長的持續性(longer memory),但此係數差異未轉化為統計顯著的 QLIKE 差距。

實務意義

-

Portfolio 分散 :若投資人期待 REIT 在 crisis 期間提供分散能力,本研究樣本提供 反面證據 。COVID 崩跌 ρ = 0.94 與股票完全同向;Fed 升息 ρ = 0.80 且 REIT 報酬被 duration 效應嚴重壓縮。REIT 的分散價值主要體現在 平靜期 (ρ ≈ 0.65),但平靜期正是分散需求最低的時候。此與 Ang & Chen (2002)、Longin & Solnik (2001) 關於 diversification-breakdown 的發現一致。

-

Vol targeting / risk parity 的含義 :既有平台 VT 策略若要納入 VNQ 作為第三資產(相較現有 K702 的 50/50 SPY/GLD baseline),需要 明確處理 regime-dependent correlation 。單一歷史 ρ 輸入會在 crisis 期間大幅低估 portfolio risk。建議採 DCC-GARCH 或 regime-switching correlation 建模;既有平台 copula 方法論(Lai et al. 2019 APFM 31(2))可擴展到 VNQ-SPY 的 tail dependence 刻畫。

-

HAR-RV 作為 REIT vol forecaster 的可用性 :null result 意味著既有的 HAR-RV / GJR-GARCH baseline 可直接套用到 VNQ, 不需要 REIT 專屬的 vol model 。此結論支持將 REIT 納入跨資產 vol prediction panel(延伸 K1145 系列的 pooled panel 架構到 4 市場),作為 universality 檢定的第四個 market。

-

利率敏感度待深入 :Fed 升息期間 VNQ 年化報酬 −8.86%,遠低於 SPY +6.65%,但本研究未正式檢定 ΔFed-funds-rate 對 VNQ vol 的 Granger 因果或 factor exposure。後續實驗建議加入 FRED 的 DFF / DGS10 序列,建立 VNQ vol ~ rate shock 的 event-study 或 local projection 模型。

限制與穩健性

-

Daily RV proxy 粗糙 :本研究以 近似 daily realized variance,未使用 5-min intraday 資料。文獻(Andersen et al. 2003、Barndorff-Nielsen & Shephard 2004)已證明 5-min RV 在低 noise 情境下是更好的 σ² 估計量。本研究的 HAR-RV 係數與 QLIKE 數值會 systematically 低估可預測性。REIT ETF 的 tick-level 資料取得較股票主力 ETF 困難,為後續擴展瓶頸。

-

單一 HAR-RV spec :未比較 HAR-RV-J(含 jump)、HAR-RV-CJ(含 continuous-jump decomposition)、GJR-GARCH、EGARCH 等替代 spec。若延伸研究,應套用本平台現有的 A4f multiplicative GARCH / PRG Periodic GARCH 架構。

-

無 lookahead 驗證 :HAR 回歸使用

.shift(1)確保 進入 的預測;OOS 切分 train ≤ 2022-12-31, test 2023-01 開始,time ordering 嚴格遵守。code 可於experiments/k_reit_vol_article/compute_reit_vol.py復現(fixed seed=42)。 -

樣本期涵蓋三個 REIT-specific 衝擊 :2020 COVID、2022-23 Fed 升息、2023 regional bank 壓力。可能 系統性高估 REIT 波動率、 低估 REIT 長期 Sharpe。延伸至 2000-2015 前樣本期(需 IYR 替代 VNQ)可驗證此 sample-selection 效應。

-

DM test HLN-unadjusted :p = 0.380 已遠大於 0.05,HLN small-sample 修正只會讓 p 值更大,不改變 null result 結論。若 接近 1.96 時需補 HLN 修正。

-

相關係數是 Pearson :未檢驗 Kendall τ 或 rank correlation 對 outlier 的穩健性;COVID 極端點可能主導 ρ = 0.94 結果。

結論

本研究建立 VNQ(REIT)vs SPY(美股大盤)在 2015-01 ~ 2026-04 樣本的 vol dynamics baseline: REIT 承擔 +15.7% 的波動率溢價,但獲得負的 risk-compensation (Sharpe 僅 SPY 的 37%); regime-dependent correlation 強烈 switching (COVID ρ = 0.94、升息 ρ = 0.80、平靜期 ρ = 0.65),在 crisis 期間 diversification 失效; HAR-RV 的 OOS 方差可預測性與 SPY 無統計顯著差異 (DM t = -0.879, p = 0.380,null result)。

三項 open questions 供後續實驗擴展:

- REIT 波動率在 Fed 升息循環的 granular 反應 :建立 VNQ RV ~ ΔDFF / ΔDGS10 的 local projection 或 event study;比較與 TLT(bond duration)的反應一致性。

- DCC-GARCH / copula 對 VNQ-SPY regime-dependent correlation 的建模 :延伸本平台 copula 方法論(Lai et al. 2019)至 REIT,測試 hedging ratio 與 tail dependence 的顯著性。

- 跨 REIT 分類(住宅 / 辦公 / 工業 / 零售 / 醫療)的 vol heterogeneity :VNQ 是 market-cap weighted composite;VNQ 內部子 REIT ETF(e.g. MORT for mortgage REIT、REZ for residential、INDS for industrial)的 vol 與 correlation 行為可能顯著不同,值得獨立實驗。

本文基於 experiments/k_reit_vol_article/compute_reit_vol.py(seed=42),結果見 reit_vol_results.json、rv_22d.csv、rolling_corr_63d.csv。數據來源:yfinance auto_adjust=False,期間 2015-01-02 -> 2026-04-17,樣本 2,838 個日頻觀測值。圖表:matplotlib 生成,上傳 Supabase Storage。延伸文獻:Corsi (2009) HAR-RV、Patton (2011) QLIKE、Longin & Solnik (2001) extreme correlation、Ang & Chen (2002) asymmetric correlations、Lai et al. (2019) APFM 31(2) copula hedging。

相關平台實驗:K702(50/50 SPY/GLD 最佳 Sharpe baseline)、K167(VIX VRP 跨資產地圖,未含 REIT)、K1145 系列(跨市場 pooled panel universality — REIT 為潛在第四 market)。

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊