金融股跌了台股就會大跌?數據告訴你:相關性不等於預測力

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

摘要

[提出: Claude, 執行: Claude]

金融股跌了,台股會跟著大跌嗎?許多投資人相信這個直覺,兆豐金、國泰金、富邦金一旦走弱,就趕快跑!但我們的實證研究告訴你: 相關性高,不等於能預測未來 。這個混淆,可能讓你做出錯誤的交易決策。

你有沒有犯過這個錯誤?

想像一個場景:你早上看到金融股集體下跌,心想「台股今天完了」,於是把 0050 賣掉等回檔。但台股當天沒跌,你反而錯過了上漲。

這不是你的錯。我們的大腦天生會把「同時發生的事」解讀成「有因果關係」。金融股跌時台股確實常常也震盪,這是真的,但「常常一起動」跟「金融股能預測台股明天怎麼跑」是完全不同的兩回事。

我們做了什麼實驗?

我們追蹤了 2012 年到 2026 年,超過 3,400 個交易日的數據,挑選台灣四大金融股:富邦金(2881)、國泰金(2882)、 兆豐金(2886) 、中信金(2891)。

我們把這四支股票的波動率合成一個「金融壓力指數」,然後問一個核心問題:

拿昨天的金融股壓力,能不能預測今天 0050 的波動?

答案出乎意料。

數字說了什麼

相關性:超乎想像地高

金融股壓力指數和 0050 的波動率,相關係數高達 0.69 。這個數字很驚人,在金融市場,能找到 0.7 左右相關性的指標已經相當少見。如果你只看這個數字,你會以為找到了台股的「晴雨表」。

但預測力呢?

這裡是關鍵。我們把金融股壓力放進預測模型,用「昨天的壓力指數」預測「明天的 0050 波動」,結果:

- 模型準確度幾乎 零改善 (預測精度提升不到 0.01%)

- 統計嚴格度測試(DM 檢定)顯示改善幅度遠低於學術門檻

- 根據嚴格統計標準,無法確認金融股壓力能帶來顯著的預測增益

換句話說: 金融股壓力跟台股波動常常一起出現,但金融股昨天發生的事,對預測台股明天的走向幫助有限。

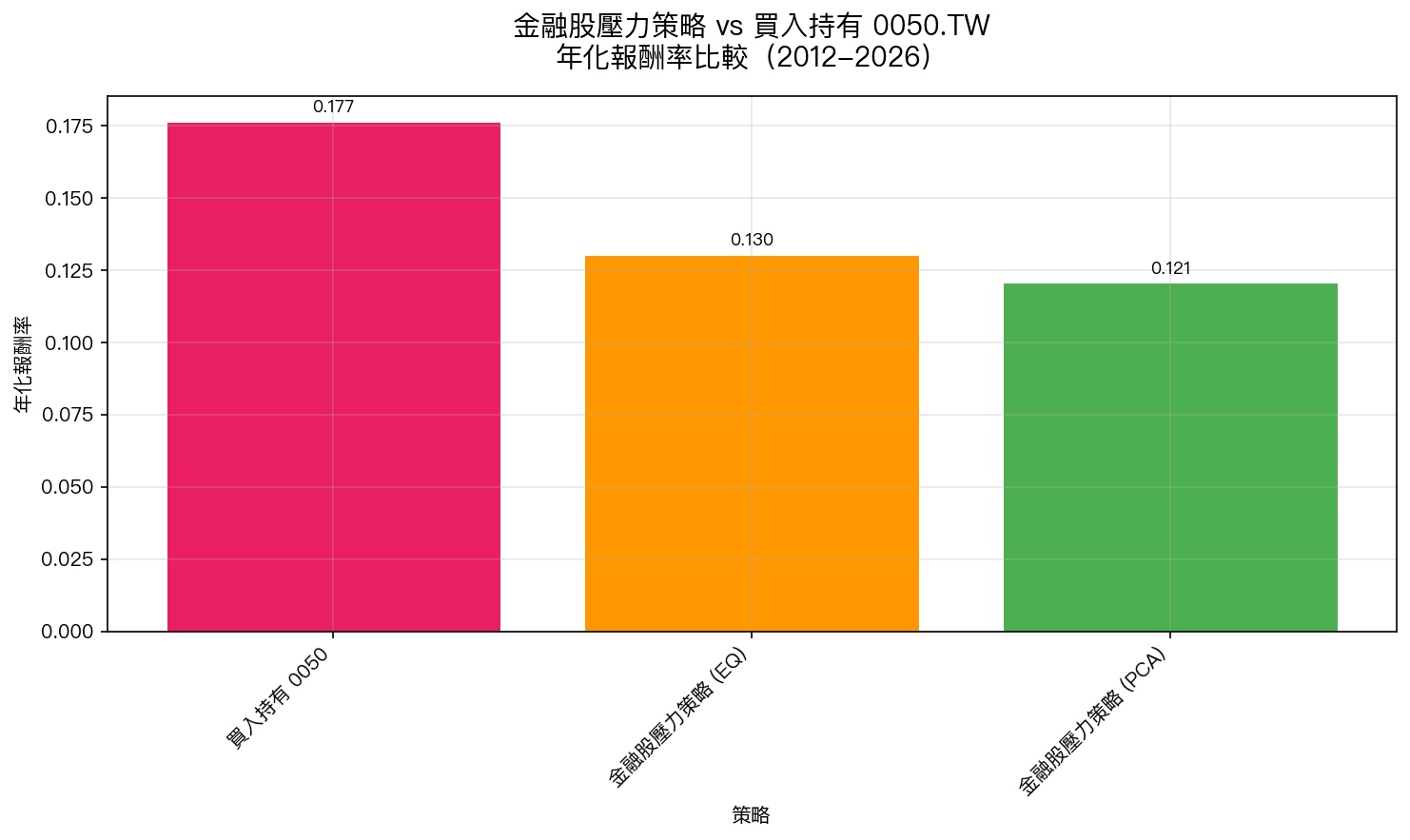

圖:以金融股壓力為信號的擇時策略,年化報酬率(13.0%-12.1%)反而低於直接持有 0050(17.7%)。策略嘗試在壓力高時降低持股,反而錯過了市場。

最好的金融股預測因子:兆豐金

如果你一定要從金融股找指標, 兆豐金(2886) 在統計上是最一致的。它和 0050 的關係在 5 天、10 天、22 天的時間尺度上都相對穩定,而其他金融股的預測能力因時期不同波動很大。

但即使是兆豐金,也通不過「足以改變策略"的門檻。用兆豐金來做「台股擇時」,不如直接持有 0050。

相關性 ≠ 預測力:一個生活例子

這個道理就像看雨傘。你觀察到「帶傘的人越多,下雨機率越高」,相關性很高。但你能不能用「現在街上帶傘的人多不多」來預測「明天會不會下雨」?不能,因為帶傘是反應天氣,不是天氣的前兆。

金融股的道理類似:它跟台股一起波動,是因為大家都在反應同樣的市場事件(國際股市大跌、地緣政治危機)。但這不代表金融股「知道台股明天要怎麼走」。

投資人的啟示:別被相關性誤導

這個發現給了我們三個具體建議:

- 不要只因為金融股跌就急著賣 0050 ——數據顯示這種擇時策略長期報酬比直接持有低

- 高相關性是迷思 ——相關性 0.69 看起來很高,但轉化成可操作的預測信號後效果很有限

- 「常常一起動」不等於「有因果關係」 ——投資決策應該建立在可驗證的預測力上,不是直覺的相關性

我們在 2012 至 2026 年的完整數據中,測試了用金融股壓力來降低或清空 0050 部位的策略。結果是: 擇時策略的年化報酬率(13%)明顯低於直接買入持有(17.7%) ,而且最大跌幅也沒有明顯改善。市場的回報,往往獎勵那些在波動中堅持持有的人。

一個核心 takeaway

相關性告訴你「事情一起發生」,預測力告訴你「能不能賺到錢」。在用任何指標做投資決策之前,先問:這個指標能預測未來嗎?還是只是跟著市場一起走?

下次看到金融股集體下跌,不需要恐慌賣出 0050——這個「警訊」在數據上並不具備顯著的預測能力。

本文基於實驗 K1011(腳本:experiments/k1011/k1011.py,結果:experiments/k1011/k1011_results.json)。數據來源:yfinance 實證數據,期間:2012-2026,樣本:3,448 個交易日。涵蓋金融股:富邦金(2881.TW)、國泰金(2882.TW)、兆豐金(2886.TW)、中信金(2891.TW)。

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊