股票加黃金還不夠?多放一點長債,報酬會少一點,但跌的時候真的差很多

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

股票加黃金還不夠?多放一點長債,報酬會少一點,但跌的時候真的差很多

做資產配置的人,常常會卡在一個很現實的問題。

股票加黃金,已經比單壓股票穩不少了。那如果再放一點長天期公債,會不會更好?還是只是把報酬稀釋掉?

這份回測把問題拆得很直接:起點是 50/50 的 SPY + GLD ,然後逐步加入 0% 到 30% 的 TLT ,看每往上加 5%,組合會發生什麼事。

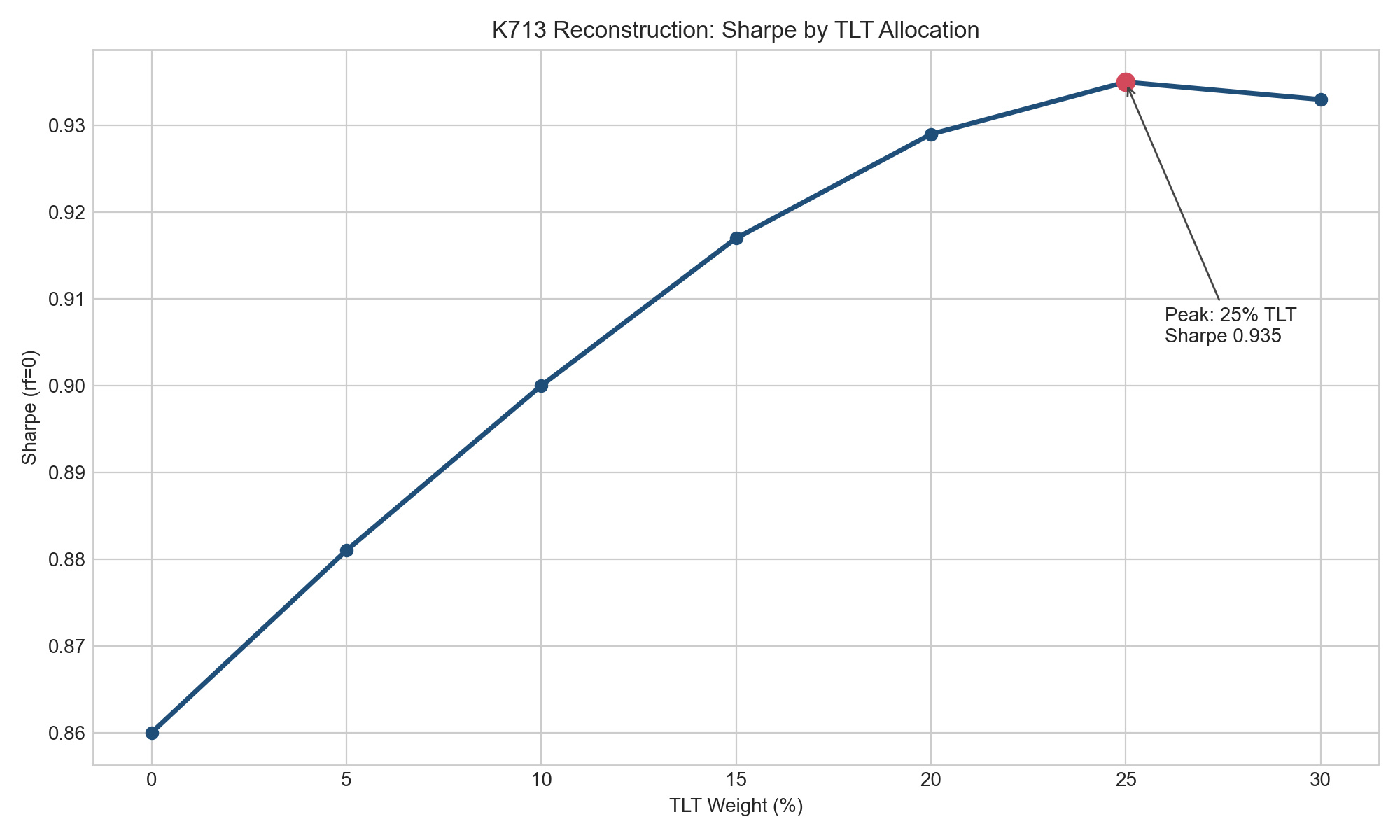

第一張圖先把最核心的答案講完。

如果你看的是整體順手程度,那條曲線不是一路往上,也不是一路往下。它比較像一個小山丘。

這次把 K713 用可重跑腳本重建之後,答案沒有翻盤。

在 25% TLT 左右,風險調整後分數大約來到 0.935 ,仍然是這一輪裡最高的位置。再往上加到 30%,分數幾乎沒有更好,反而開始微微往下。

也就是說,長債有幫助,但不是越多越神。

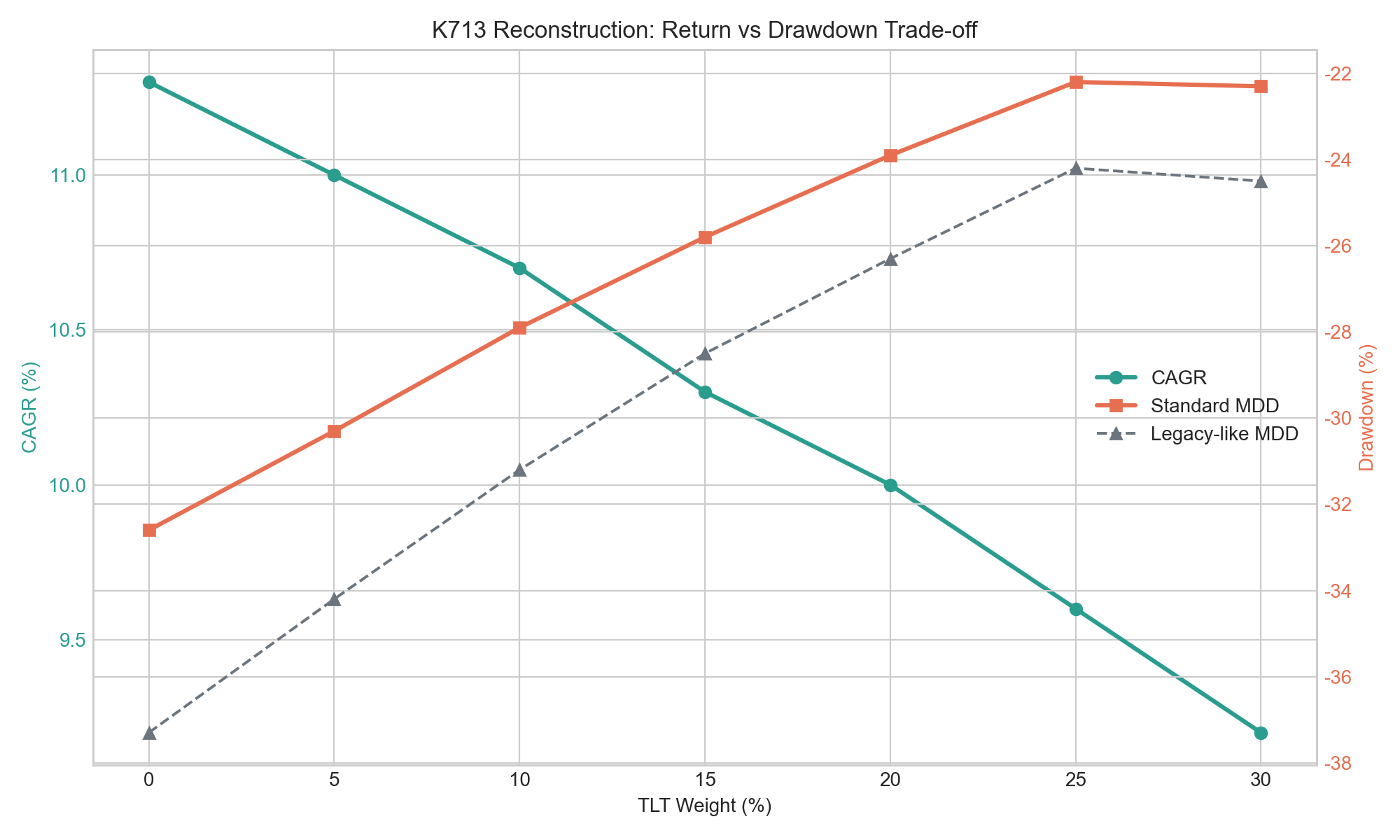

第二張圖更接近一般投資人真的在乎的事。

如果用這次重建採用的標準財富曲線口徑,TLT 比重從 0% 拉到 25% ,最大回撤會從 -32.6% 縮到 -22.2% 。這不是小修小補,還是把最痛的那一段明顯削掉。

代價也很清楚。年化報酬從 11.3% 慢慢掉到 9.6% 。

這個結果最值得看的地方是: 你不是在找免費午餐,而是在做交換。

你少賺了一點,但換來的是跌的時候沒那麼深、比較不容易在最糟的時候把自己趕下車。

很多人看到這種結果,第一反應會是「那是不是乾脆多放一點債?」這份回測給的答案是否定的。加到 30% 後,報酬繼續掉,可是整體表現沒有再變更好。

這種形狀其實很像很多配置問題的真相: 少量有用,過量就開始鈍化。

對一般投資人來說,這個結果很實用,因為它把一個常見誤解拆開了。長債不是拿來讓你衝更高報酬的,它比較像保險。保險買太少,出事時不夠;買太多,又會壓到平常的成長。

所以如果你本來就有股票加黃金的配置,又很在意大跌時帳面不要太難看,這份回測比較像是在說:

可以考慮放一點長債,但重點是「一點」。大約 20% 到 25% 附近,可能是比較像樣的平衡點。

這次修正了什麼

這篇文章發佈後,Codex 做了來源審查,發現舊版 K713 只有保留結果,沒有原始重算腳本。這次已經把它補成完整的可重跑實驗,重新下載資料、固定再平衡規則、重新畫圖。

也因為真的重跑了,現在可以更清楚地講一件事: 舊文的 drawdown 數字很可能混用了不同定義。

保留 artifact 寫的是 -36.8% 到 -23.8% 。這次重建如果用一般投資研究比較常見的標準財富曲線口徑,會變成 -32.6% 到 -22.2% 。如果改用比較接近舊 artifact 的累積報酬口徑,則大約是 -37.3% 到 -24.2% 。

也就是說, 方向沒有變,峰值位置也沒有變,但舊版回撤數字不能再直接當成最終口徑。

結論

這篇不是要告訴你從此長債一定是標配。它比較像提醒你,投資組合的升級,很多時候不是再找一個更會賺的資產,而是找到一個能把最難熬那一段削平一點的零件。

在這次可重跑的版本裡,20% 到 25% 的 TLT 仍然是比較平衡的位置。這個判斷現在可以保留,但前提是你要知道:它是一個 描述性配置結果 ,不是保證未來照著配就一定最好。

本文基於重建後的 K713 實驗。資料來源:yfinance adjusted close(SPY / GLD / TLT),有效期間 2006-01-03 至 2026-06-12,共 5,143 筆價格資料;比較基準是 annual rebalance 的 SPY/GLD 靜態配置,並逐步加入 0% 到 30% 的 TLT。

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊