空倉多到9年最高,上次這樣的時候 VIX 一週翻了兩倍

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

沉默是下一個缺口,還是真的太平了

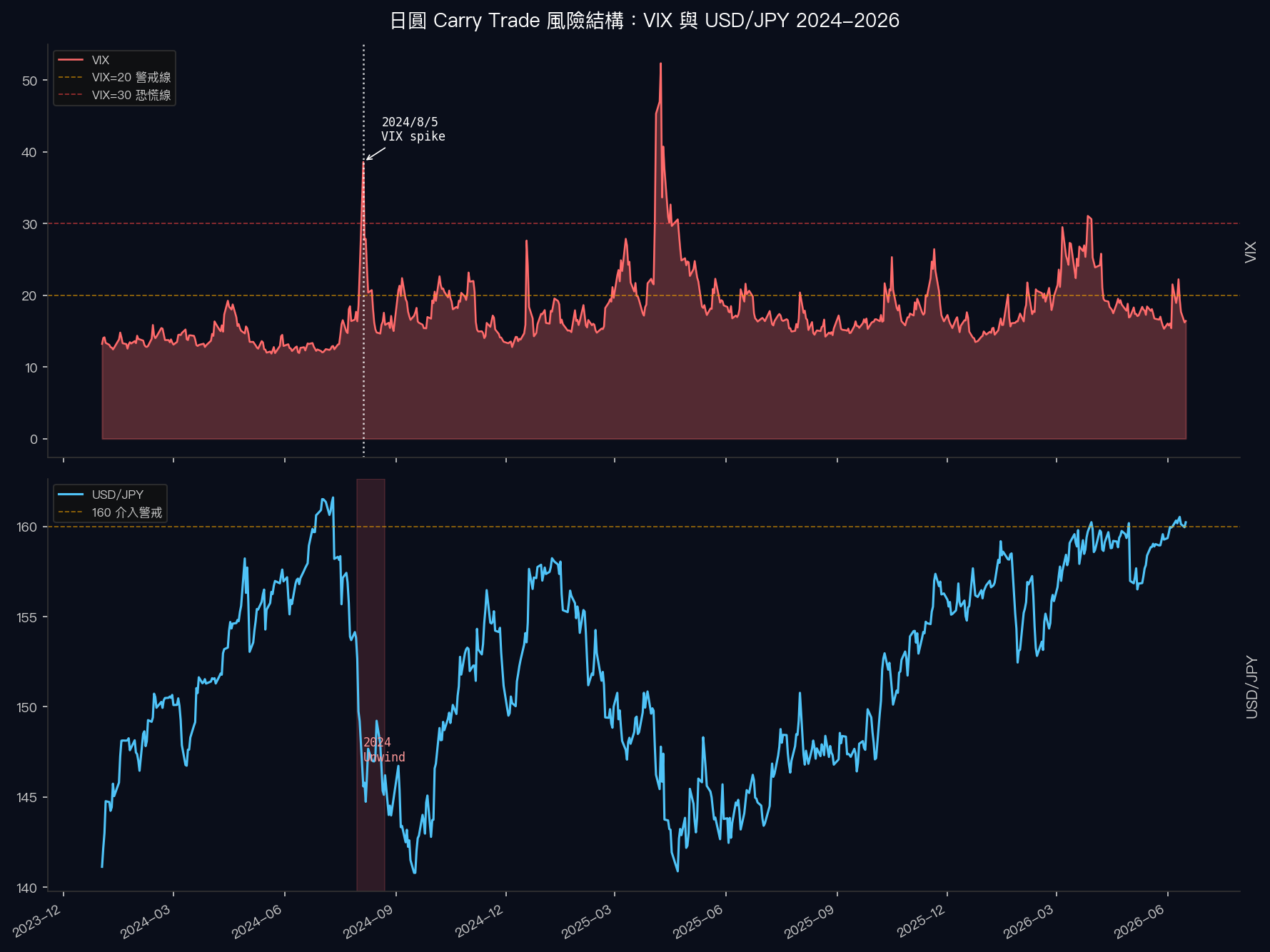

6月9日那周,CFTC 登記的日圓淨空倉達到 -145,800 張合約。

這是九年來最高的數字,比 2024 年 8 月那次大解倉前還要更擁擠。

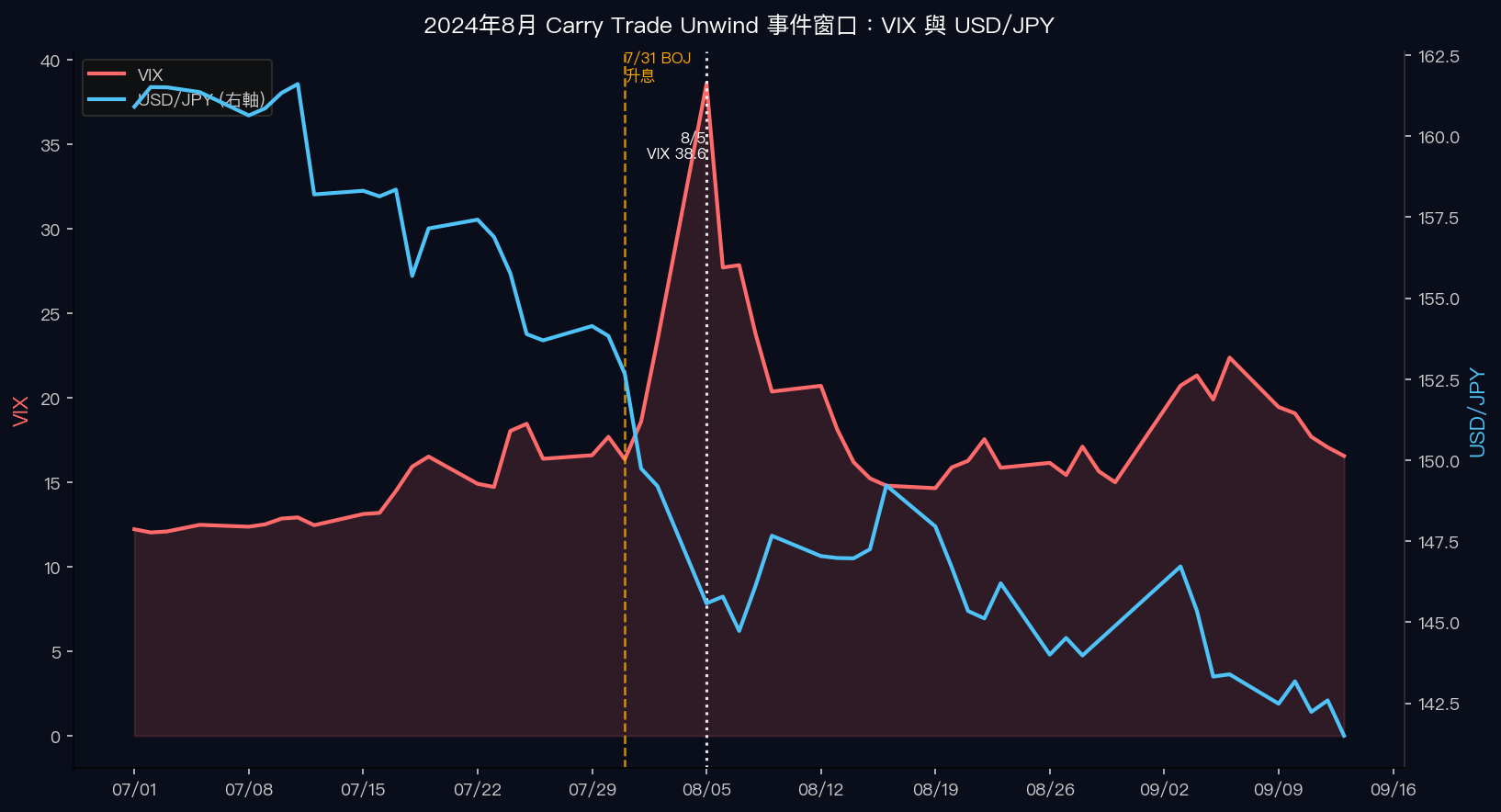

很多人記得 2024 年 8 月 5 日。那天 TOPIX 單日跌 12%,S&P 500 下挫 4.7%,VIX 收盤 38.6,從七月均值 14.4 直接衝上去。一個「只是升息 15 個基點」的 BOJ 決定,在三天內讓全球股市措手不及。

現在的問題是:2026 年的倉位結構比那時更極端,但 VIX 只有 18。

數字說了什麼

先看三個時間點的快照:

| 時期 | VIX 均值 | USD/JPY 均值 | CFTC 日圓淨空倉 |

|---|---|---|---|

| 2024 年 7 月(大解倉前) | 14.4 | 158.3 | 約 -100K 張(估計) |

| 2024 年 8 月 5 日(峰值) | 33.1 | 145.7 | 高點起始解倉 |

| 2024 年 12 月(恢復後) | 15.9 | 153.7 | 倉位收縮 |

| 2026 年 6 月(現在) | 18.0 | 160.1 | -145,800 張(9年高) |

USD/JPY 今天站在 160 附近。這比 2024 年 7 月的 158 還高。空倉更重,匯率更弱,VIX 卻從 14 上升到 18,幅度遠不及倉位的擴張幅度。

J.P. Morgan 在 2024 年事後分析中估計,全球 carry trade 倉位的 65-75% 在當年 8 月中旬前就已解倉。那次只是七月底一個 25 個基點的意外升息。

Carry trade 的機制邏輯

Carry trade 的運作很簡單:借日圓(低利率),換成美元或澳元或其他高息貨幣,放著吃利差。

這個策略在市場安靜時有穩定的正報酬,但它有一個非線性的弱點:解倉不是緩慢發生的。

當 JPY 突然走強,借日圓的人開始虧損,需要補保證金或直接平倉,平倉就要買回日圓,日圓又更強,又有更多人要平倉。這個過程在幾天內就可以壓縮。

2024 年那次,USD/JPY 從 152.7 在七天內跌到 145.6,降幅超過 7 日圓。

現在 USD/JPY 是 160。如果重演同等比例的移動,目標是 152。

VIX 18 的定價有沒有把這個尾部包含進去?這才是值得問的問題。

波動率定價的非線性問題

波動率模型大多是線性的。GARCH 類模型把昨天的 vol 當作今天的主要輸入,隱含波動率(IV)反映的是市場對未來30天 vol 的均值預測。

Carry trade unwind 不是這種均值事件,它是跳躍。

正常情況下,日圓貶值和 VIX 上升之間的相關性很低,兩個市場看起來彼此獨立。但一旦 carry trade 開始解倉,這個相關性在幾天內就從接近零跳到高度正相關。

換句話說,2024 年 8 月 5 日那個 VIX 38.6 的衝高,不是因為任何「基本面惡化」,只是因為一個倉位結構的自我強化迴路在三天內展開。

這類事件的特徵是:日常 vol 模型的估計值在事前幾乎看不出警訊。VIX 在 2024 年 7 月的均值只有 14.4,與 2026 年現在的 18 差不多。

BOJ 這次的位置

BOJ 在 2024 年 7 月把利率從 0.1% 升到 0.25%,當時市場反應已算極端。

現在市場預期 BOJ 下一步升到 1%。

那是一個比上次更大的幅度,對應的利率差收窄幅度也更顯著。短端美日利差若因 BOJ 鷹派意外加速,對 carry 策略的衝擊更直接。

同時,USD/JPY 的起始水位 160 比 2024 年的 152 高,代表潛在的 JPY 回升空間也更大。

日本政府過去在 150-152 附近就已開始口頭干預,160 以上的水位讓外匯干預的選項更不排除。

VolPred 的框架怎麼看

從波動率預測的角度,這類系統性倉位不均衡最難處理的地方是:它不是一個可以回測的週期性指標。

CFTC 淨空倉在9年高這件事,說的不是「一定會 unwind」,說的是「如果 unwind,傳導速度會很快,且 VIX 和各風險資產的相關性會在短時間內重組」。

標準的30天 vol 模型對跳躍式的相關性重組沒有提前定價能力。正常時間的資料裡跳躍樣本太少,模型只是反映了歷史告訴它的東西。

對配置端:VIX 18 的水位,買一個月保護的成本算低。在成本低的時候保留一個針對非線性跳躍的對沖空間,性價比在歷史上還算合理。不需要預測 unwind 什麼時候發生,判斷成本夠低就夠了。

結語

空倉到9年最高,USD/JPY 160,VIX 18。

上次這個組合出現前,VIX 在七天內翻了兩倍多。

Carry trade 也可能再撐一段時間。但倉位擁擠有個非對稱特質:往上走,多數人賺利差、安靜。往下走,大家同時跑同一個出口,解倉速度比任何人預期都快。

VIX 18 有沒有對這個出口的寬度定價,這才是現在真正的問題。

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊