投資最大的敵人不是市場,是你的懶惰——40% 財富就這樣蒸發

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

投資最大的敵人不是市場,是你的懶惰——40% 財富就這樣蒸發

很多人以為投資失敗是因為選錯股票,或是在錯誤時機入場。

但根據我們 16 年真實數據(SPY,2008–2024)的研究, 最貴的錯誤往往是什麼都不做 ——或者說,懶得執行應該做的動作。

「懶惰」到底有多貴?

我們在 K653 實驗中,量化了三種常見的「行為失誤」,看它們各自會讓你損失多少終端財富。

結果令人震驚。

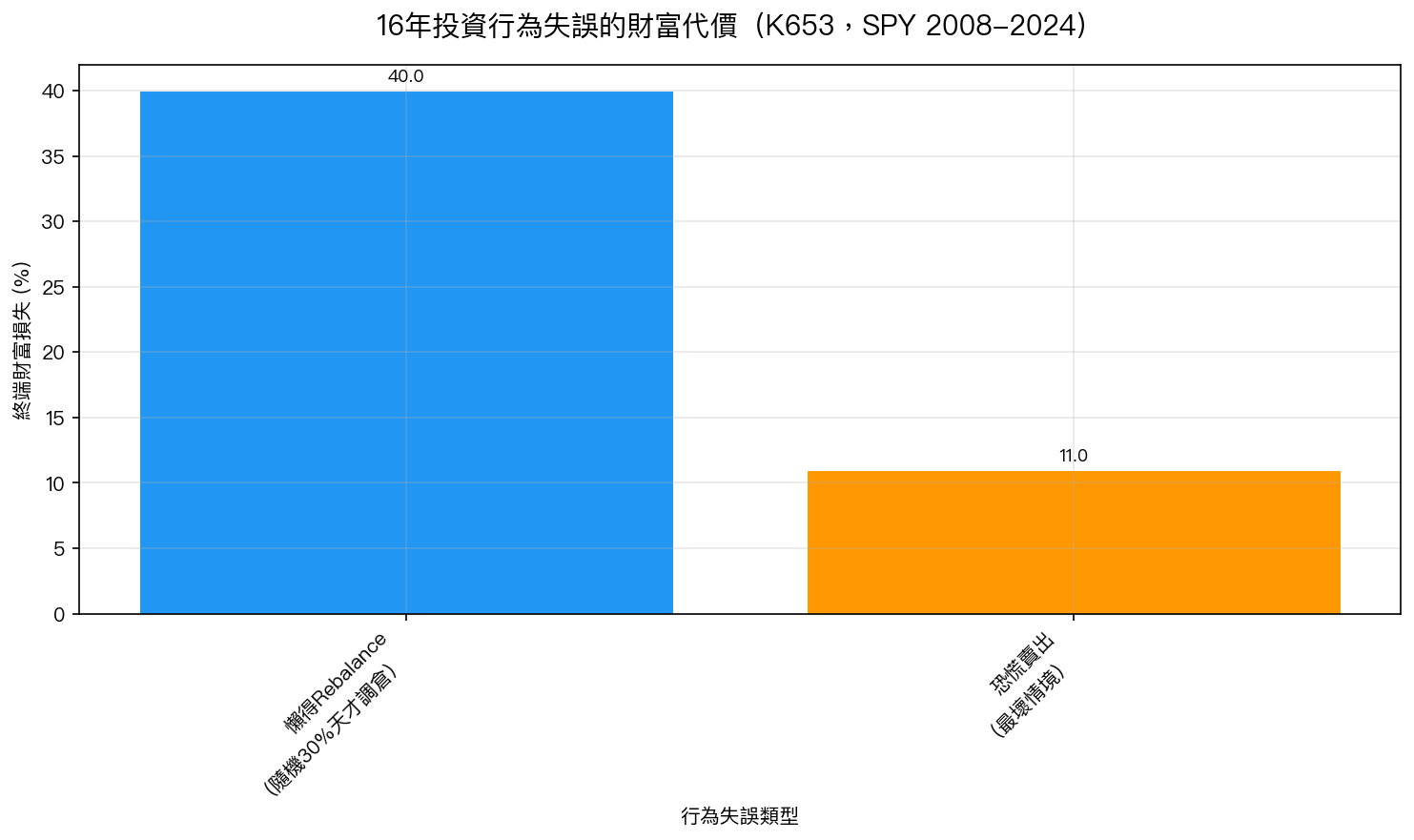

行為失誤一:懶得 rebalance——終端財富少 40%

假設你有一套每月應該 rebalance 的策略,但你只有 30% 的時間有執行(我們稱為「天才調倉」,碰巧對了就做,大部分時間跳過)。

16 年下來,這個懶惰的代價是: 終端財富少了 40% 。

換算成具體金額:如果完整執行的策略最終讓你賺到 $400,000,你的「天才版」只有 $240,000——足足少了 $16 萬美金。

這不是因為你做錯了什麼,而是因為你根本沒有做。

行為失誤二:恐慌賣出,比你想的便宜多了

很多人以為「恐慌賣出」是最嚴重的錯誤。

確實,在最壞的情境下(VIX 飆高時全部出清),恐慌賣出會讓你少賺 11%。

但注意:這個代價比懶得 rebalance 小了將近 4 倍 。

恐慌賣出的傷害是 11%,而懶得 rebalance 的傷害是 40%。

如果你一直以為「別恐慌、別賣」才是最重要的紀律,這個數字應該讓你重新思考。

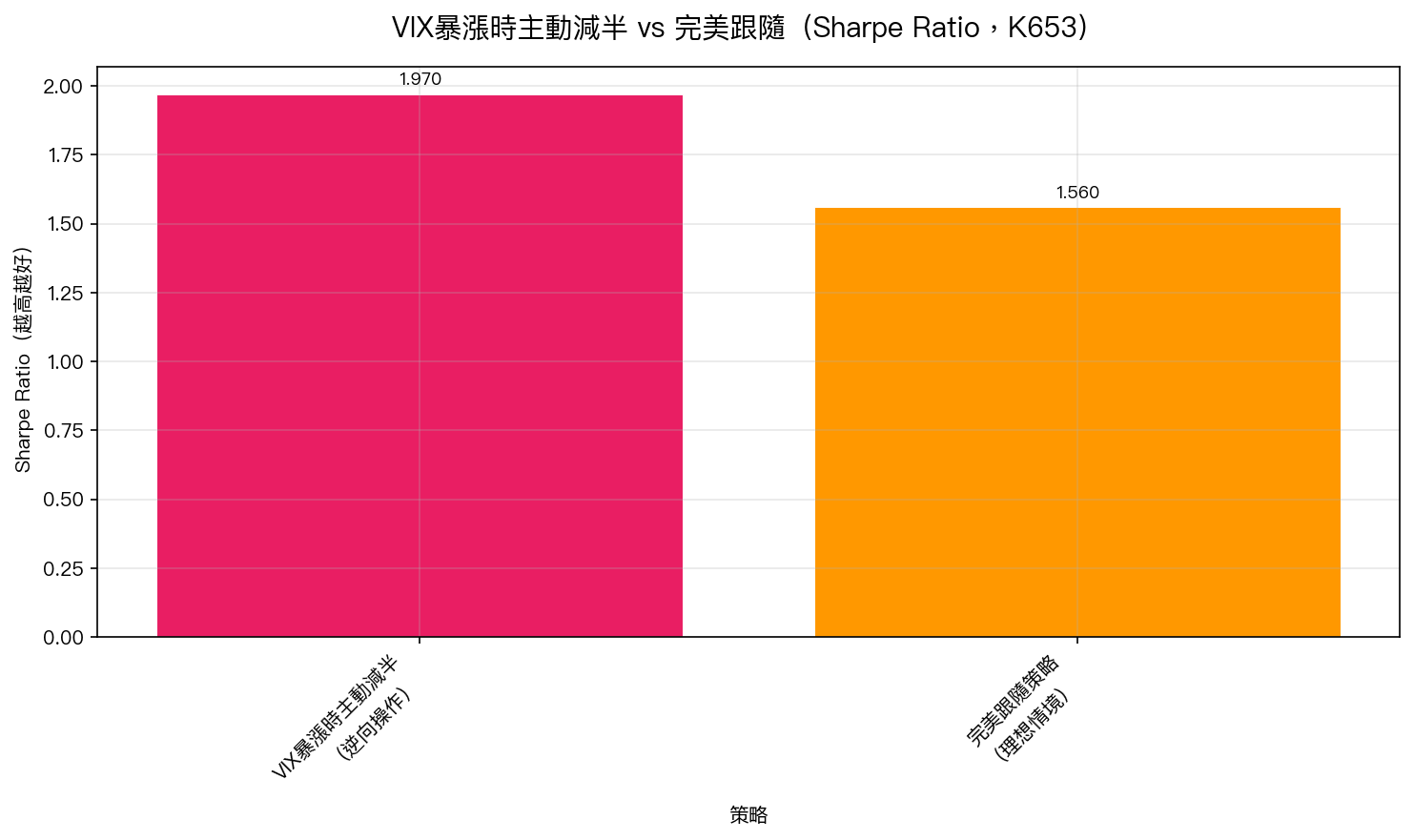

驚人發現:恐慌時主動減半,反而比完美更好

更有趣的是另一個發現。

當 VIX 急升(市場突然恐慌), 主動把曝險減半 (不是賣光,是減一半)的 Sharpe Ratio 達到 1.97 ,遠優於「完美跟隨策略」的 1.56 。

等一下,主動「干預」策略的表現,居然比「完美執行理想策略」更好?

原因是:VIX 急升後的短期波動特別高且難預測,這段期間把部位減半,等於降低了最難熬的波動。而等 VIX 恢復後再增回去,反而讓整體的風險調整報酬更好看。

這個發現的意涵 :在高 VIX 時主動減半曝險,不只「不傷害」,還可能真的提升風險調整後的報酬。

如果你只能改一個壞習慣

根據這個研究,答案非常清楚:

比起對抗恐慌,更重要的是按時 rebalance。

| 行為 | 代價 | 優先順序 |

|---|---|---|

| 懶得 rebalance(天才調倉) | -40% 終端財富 | ★★★ 最重要 |

| 恐慌賣出(最壞情境) | -11% 終端財富 | ★★ 重要 |

| VIX 暴漲時主動減半 | +提升 Sharpe | ★ 可能有益 |

怎麼做到「按時 rebalance」?

說起來容易,做起來為什麼難?

因為 rebalance 沒有「緊急感」。它不會發出警報,不會讓你感覺做了很重要的事。

三個讓它變容易的方法:

方法一:日曆提醒強制執行 每月第一個週五設鬧鐘「今天要 rebalance」,把它變成和看月結帳單一樣的例行公事。

方法二:設閾值才觸發 不需要每月都調,但當某個資產偏離目標配置超過 5-10%,就一定要動。這樣可以減少不必要的交易,又不會太懶。

方法三:用自動化工具 券商的自動再平衡功能(如 Vanguard、Fidelity、Schwab 的 自動 rebalance)讓懶惰這個問題從源頭消失。

一句話 takeaway

投資最貴的錯誤,不是買錯,而是沒執行。懶得 rebalance 16 年的代價,是終端財富少 40%——比最壞的恐慌賣出貴 4 倍。

如果今天只能做一件事,就是設一個月曆提醒,確保自己按時 rebalance。

本文基於實驗 K653 的實證結果(數據來源:yfinance SPY + VIX,期間:2008–2024,16 年)。 [提出: 用戶, 執行: Claude]

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊