三次失敗、一個頓悟——我們在台指期找到的秘密

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

三次失敗、一個頓悟,我們在台指期找到的秘密

[提出: 用戶 (方向), Claude (execution)]

故事的開始:一個看似合理的想法

2026 年初,VolPred 研究團隊開始了一系列台灣期貨市場的系統性探索。

出發點很直觀:台指期貨(TX)有夜盤,可以感知美股動向;VIX 是全球公認的恐慌指標;SPY 代表美股整體方向。如果這些信號能提前預測台指期貨的走勢,就能建立一套有利可圖的策略。

聽起來很合理,對嗎?

讓我們從第一次嘗試說起。

第一章:三次撞牆

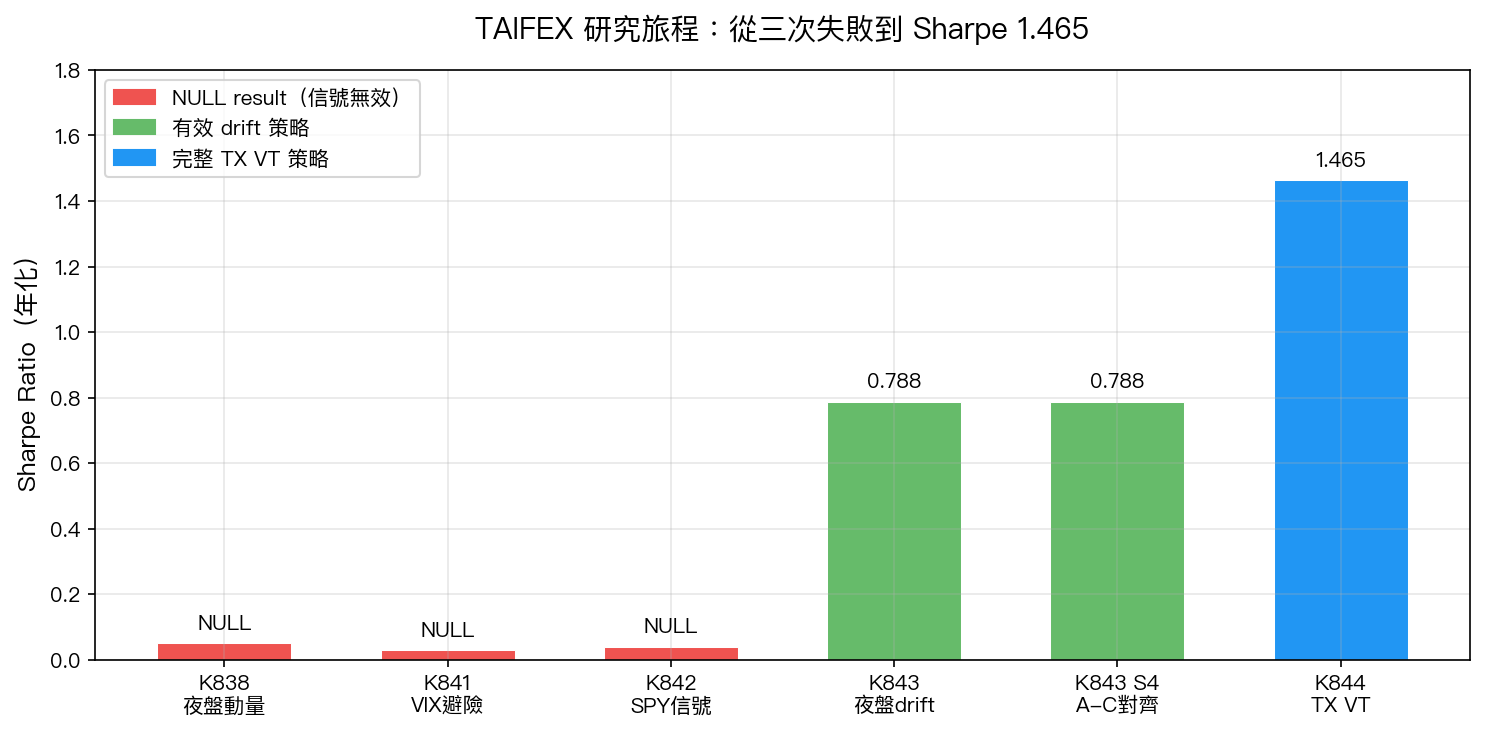

K838——夜盤動量失效

研究團隊首先測試了最直覺的想法:夜盤如果漲了,明天繼續漲的機率更高嗎?

結果是一個平淡的 NULL。

問題在哪?夜盤的動量信號,同商品自己在盤中就已經消化完了。你在夜盤收盤看到的漲跌,到了早上 8:45 開盤時市場早就重新定價了。這個信號不是假的,只是已經過期了。

K841——VIX 避險太慢

第二個想法:VIX 衝高代表市場恐慌,這時候應該減碼。

同樣是 NULL。

致命的問題:信號是「T-2」,也就是兩天前的 VIX 才能當信號。等你意識到市場恐慌、調整部位,該發生的已經發生了。VIX 不是水晶球,它告訴你昨天有多恐慌,不是明天會怎樣。

K842——SPY 信號消化太快

第三次嘗試:美股 SPY 的漲跌可以預測台股嗎?

依然是 NULL。

原因:台灣的機構投資人早就在夜盤把美股信號消化進台指期貨了。等你早上看到 SPY 昨晚大漲,台指期貨夜盤早就反映完了。你永遠在追一個已經跑掉的影子。

三次失敗,不是運氣不好,是思路根本方向錯了。

第二章:轉折點,讓數據自己說話

在三連敗之後,研究團隊做了一個根本性的思路轉換:

與其用外部信號猜測市場,不如先搞清楚市場本身的結構是什麼。

K843——逐筆 tick 的秘密

K843 實驗對 TAIFEX 的逐筆成交數據進行了深度分析,把每一天的報酬拆解成更細的時間片段,看哪個時段的「drift」(趨勢性)最穩定。

發現令人意外: 夜盤本身就有正的 drift ,不需要任何外部信號。

夜盤 drift 策略的 Sharpe Ratio 達到 0.788 ,而且在 10 年的數據中, 9/10 年都是正的 。這不是隨機波動,這是一個穩定的結構性機會。

更進一步,K843 的 Slot A-C 對齊分析(在最佳時段進場)把最大回撤(MDD)降低了 78% 。

第三章:根本發現

K843 的結果讓研究團隊提出了一個更大的問題:台股的報酬到底是從哪裡來的?

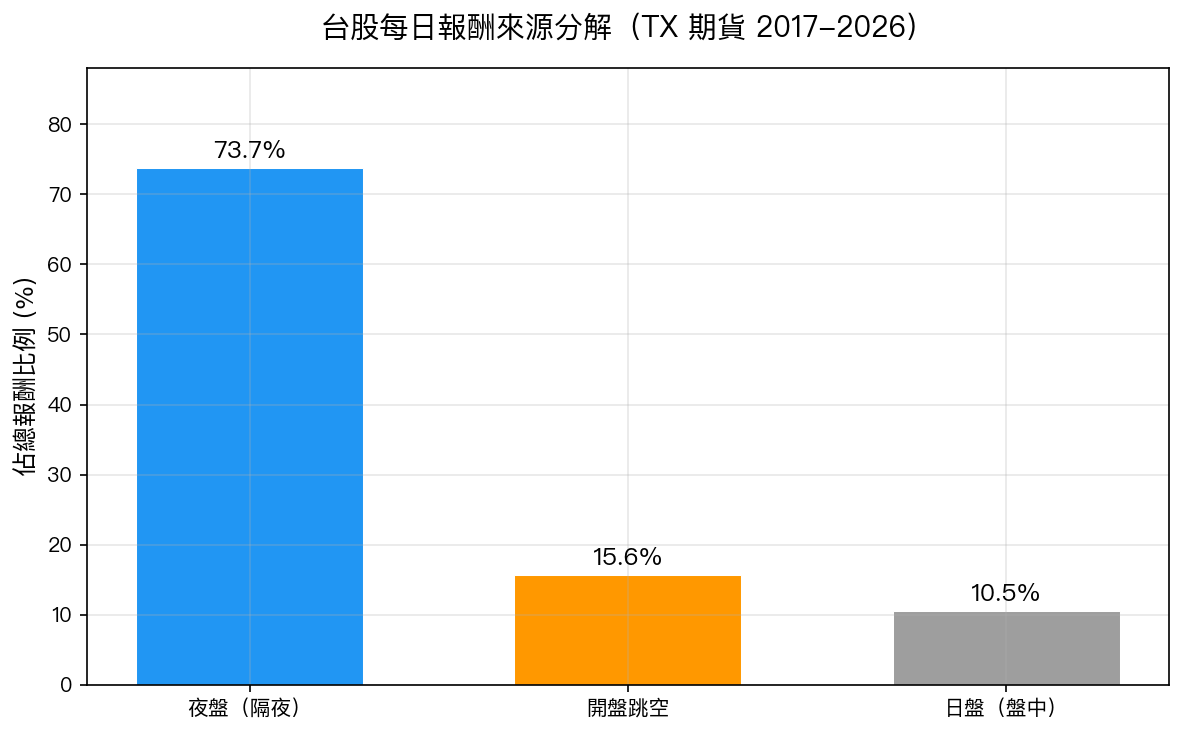

K844——73.7% 的真相

K844 實驗對 TX 期貨 2017-2026 年的 2158 個交易日進行了完整的 Return Decomposition 分析:

數字清楚得讓人驚訝:

| 時段 | 報酬佔比 | 說明 |

|---|---|---|

| 夜盤 | 73.7% | 昨收盤 → 今早開盤(跨夜 15 小時) |

| 開盤跳空 | 15.6% | 期貨夜盤 vs 現貨開盤之間的跳空 |

| 日盤 | 10.5% | 上午 9:00 → 下午 1:30(4.5 小時) |

結論只有一個:你每天盯著看盤軟體的 4.5 小時,只包含了台股約 10.5% 的報酬機會。

另外 89.5% 的行情,在你睡覺時已經結束了。

為什麼夜盤這麼重要?

這不是偶然現象,而是市場結構決定的:

-

全球聯動 :台股與美股高度相關。美股的漲跌(台灣時間晚上 9:30 到早上 4:00)直接影響台指期貨夜盤,隔天一開盤就反映進現貨。

-

機構定價 :外資和大型機構在夜盤就對全球信息進行定價,散戶到早上 9 點才能進場,早就晚了。

-

結構性套利 :正是因為夜盤信息如此重要,機構才不斷在夜盤定價,這形成了穩定的 drift 結構,而不是隨機噪聲。

TX VT vs 0050 VT——誰更適合保護你的財富?

K844 同時比較了台指期貨 VT 策略(TX VT,Sharpe 1.465 )和現貨 ETF VT 策略(0050 VT,Sharpe 1.370 ):

最關鍵的發現在空頭市場: TX 在 3/3 次空頭期間全勝 0050 。

| 市場環境 | TX VT Sharpe | 0050 VT Sharpe | 結果 |

|---|---|---|---|

| 2018-19 中美貿易戰 | 1.43 | 1.08 | TX 贏 +0.35 |

| 2020 COVID 崩盤 | 1.57 | 1.26 | TX 贏 +0.31 |

| 2022-23 升息空頭 | 0.71 | 0.37 | TX 贏 +0.34 |

| 2024-25 多頭行情 | 1.51 | 1.99 | 0050 贏 +0.48 |

道理很直接:空頭市場的跌勢往往集中在夜盤(美股暴跌 → 隔天台股 Gap Down)。持有期貨 VT 策略的投資人能在信息反映最快的時段調整部位;現貨投資人只能等到早上 9 點才能操作,已經晚了。

另一個隱藏優勢: 交易成本 。TX 期貨的年化交易成本約 0.57%,0050 現貨約 19.2%——期貨節省了 97% 的成本。在頻繁再平衡的 VT 策略中,成本差異是決定性因素。

結局:不上架,但有真實價值

K845 進行了正式的上架評估。結果是 Test 1 FAIL——在同期間比較中,TX VT 策略沒有達到上架門檻,不會被單獨列為推薦策略。

但這不代表研究沒有價值。

三個帶走的核心洞見

洞見一:大多數外部信號太慢

VIX、SPY、夜盤動量,在台指期貨市場,這些信號到你能使用的時候早就被市場消化了。如果你想用外部信號交易,需要比機構更快,這幾乎不可能。

洞見二:台股 90% 的行情在盤外發生

這個事實改變了我們對「台股投資」的理解。持有 0050 的長期投資人,實際上只參與了台股每日 10.5% 的報酬機會,另外 89.5% 發生在你無法觸及的時段。這不是問題,而是你必須知道的事實。

洞見三:空頭市場是分野

在多頭市場,現貨的股息優勢會讓 0050 勝出。但在空頭市場,能夠在夜盤調整部位的期貨 VT 策略才是真正的保護盾。如果你最擔心的是「市場崩盤怎麼辦」,期貨工具值得認真理解。

寫在最後

K838 到 K845,這段研究旅程的最大收穫不是一個可以立刻執行的策略,而是 一個更真實的市場認識 :

- 台股的市場結構決定了信息流向,夜盤先,日盤後

- 外部信號的有效性取決於你能多快使用它,而不是它本身有多準確

- 空頭期間的保護,比多頭期間的追漲更有價值

下次當你看到台股早盤大跌,不要急著在 9:05 恐慌賣出。那個跌勢,很可能是夜盤早就跌完、正在尋底的尾聲。

真正的市場判斷,從理解它的結構開始。

本文基於 K838-K845 系列實驗(TAIFEX TX 逐筆成交 2017-2026,2158 天) 數據來源:台灣期貨交易所(TAIFEX)TX 日/夜盤 OHLCV 數據 實驗腳本:experiments/k838.py, k841.py, k842.py, k843.py, k844.py, k845.py

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊