現在進場,會不會太早或太晚?我把過去每個時點都當「現在」算了一遍

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

想開始投入,卻一直卡住:現在進場,會不會太早?還是已經太晚、錯過了?帳上現金擺著也不是辦法,可是一想到「萬一買在高點」就遲遲下不了手。

這個糾結太多人有了。我乾脆把過去的資料攤開,把每一個時點都當成「當時的現在」,試了一遍。

先承認:這個焦慮,邏輯上完全成立

別急著被人安慰「放心啦時機不重要」。先想清楚這份焦慮為什麼會冒出來。

如果「哪一年進場」真的會大幅左右你最後的結果,那「現在該不該進」就變成一個 必須猜對、而且賭很大 的決定。挑錯時機慘賠、挑對賺翻。在這個前提下,進場前反覆糾結是完全理性的。時機既然這麼關鍵,你當然會怕太早、怕太晚。

所以問題的核心,在那個前提到底成不成立: 過去哪一年進場,真的會讓最後結果差很多嗎? 先回答這個,焦慮才有解。

把過去每一個時點都當「現在」跑一遍

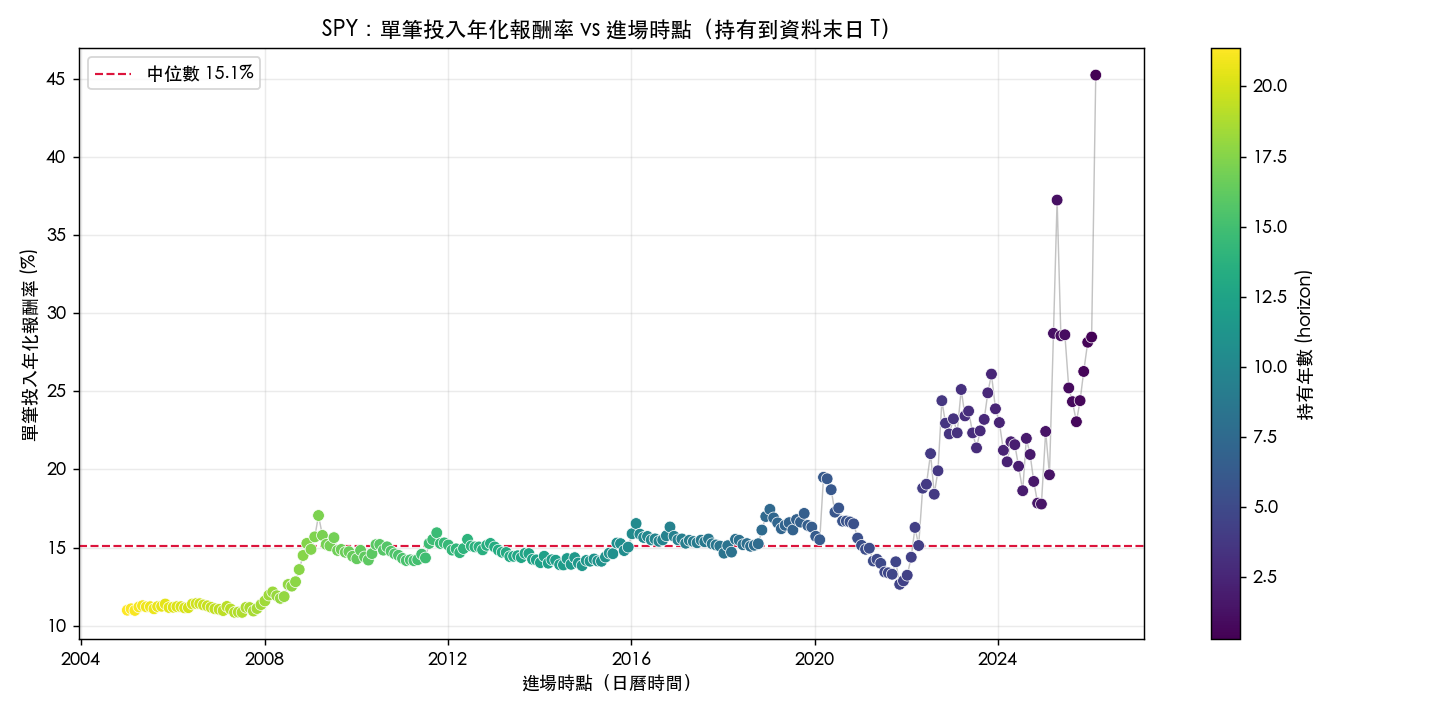

做法很笨,但很誠實。拿美股大盤 SPY(2005 年起,21 年資料)跟台股 0050(2009 年起,17 年),把過去 每一個時點 都當成「假如那時就是現在、我那時投入、抱到今天」的劇本。

2008 年崩盤那陣子進場、抱到今天,年化賺幾趴?2015 年相對高點進呢?2020 年疫情急殺那波呢?每個點都算一遍,SPY 一共 254 個劇本,0050 共 200 個。每個都記下年化報酬率,也就是把總報酬換算成「平均每年賺幾趴」,這樣抱 3 年和抱 15 年才能公平比。

第一眼:差距大到嚇人,好像時機真的很重要

先看原始數字。

SPY 的年化報酬,最差的進場點只有 10.9%,最好的衝到 45.2%,中間差了 34 個百分點。0050 更誇張,最差 6.7%,最好竟然到 232.8%,差了 226 個百分點。

光看這個,前面那份焦慮好像被坐實了:挑對時機報酬翻好幾倍,時機果然要命。

但先別下定論。0050 那個 232.8% 的紀錄,是 2025 年底才進場、只抱了四個月的劇本。這四個月台股漲了 59.6%,換算成年化就被放大成 233%。數學沒錯,可是哪檔標的能年年漲 233%?這數字根本不是長期能複製的,純粹是抱太短、被年化公式暴衝出來的。

這就露出馬腳: 越晚進場、抱得越短,年化數字本身就越會亂跳 ,跟那個時點好不好沒太大關係。

把「抱多久」的影響扣掉,前提就垮了

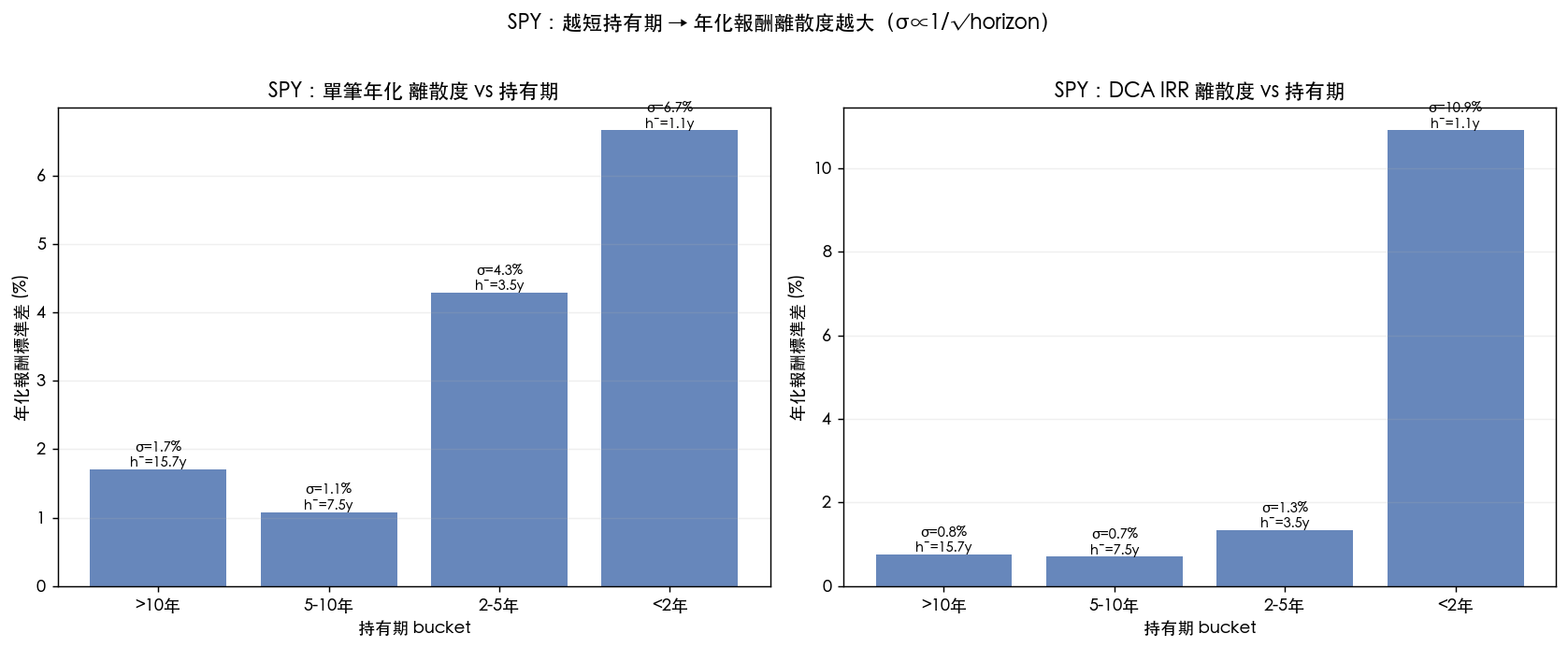

要驗證那個 IF 前提,得先把一個搗亂的因素清掉:持有期長短。

年化報酬有個數學特性,抱得越短、數字越容易暴衝暴跌。那些「報酬特別高」的進場點,很多其實只是剛好抱得短、被年化放大,跟時機準不準無關。所以我們先把「抱多久」這個因素扣掉,再單獨看:剩下純粹因為「進場時點不同」造成的差異,還顯不顯著?統計上也做了防呆,這些劇本都抱到同一個今天、彼此重疊,我們有修正這種重疊期間造成的偏誤,沒有用會誇大效果的天真算法。

結果很乾脆:

| 看的項目 | SPY | 0050 |

|---|---|---|

| 進場劇本數 | 254 | 200 |

| 年化報酬原始範圍 | 10.9% ~ 45.2% | 6.7% ~ 232.8% |

| 扣掉持有期後,進場時點還有顯著影響嗎? | 沒有 | 沒有 |

| 進場時點殘留的解釋力(相關係數) | 最高僅 0.19 | 最高僅 0.068 |

| 光「抱多久」就解釋了多少差異 | 約 44% | 約 79% |

把進場點依持有期分成四組,沒有任何一組找得到「某個時點系統性勝出」的證據。進場時點跟報酬的相關性低到趨近於零(SPY 0.19、0050 只有 0.068),統計上完全不顯著。光「你抱了多久」這一件事,平均就解釋掉了 SPY 約 44%、0050 約 79% 的報酬差異。

這代表那個 IF 前提,也就是「哪一年進場會大幅左右結果」,在數據面前站不住。你以為的「時機威力」,絕大部分其實是「你剛好抱了多久」在作用。

抱越久,進哪一年越不值錢

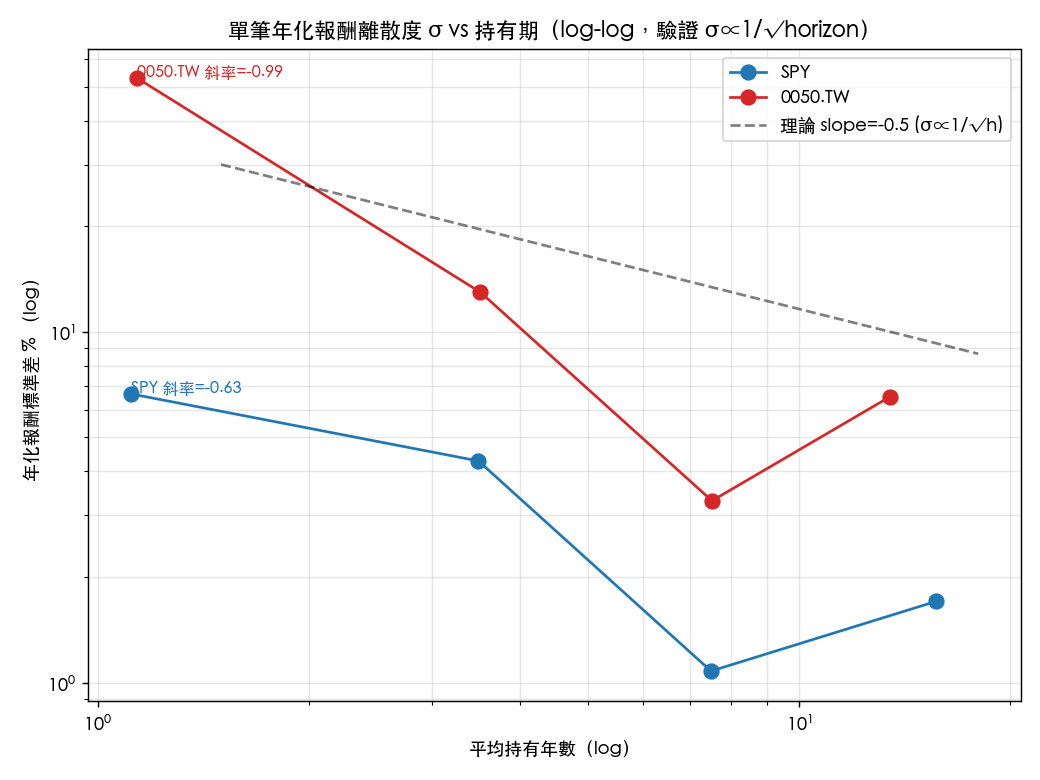

最後一張圖把整件事講透了。

橫軸是持有年數,縱軸是「不同進場時點的報酬差距有多大」。兩條線都往右下滑:持有期越長,不同時間進場的結果靠得越近。

看數字。SPY 抱不到 2 年的劇本,報酬差距是 6.66%;抱超過 10 年的只剩 1.71%,差不多四分之一。0050 更明顯,不到 2 年高達 52.88%,抱超過 10 年只剩 6.53%,大概八分之一。

翻成白話: 抱得越久,你進哪一年的運氣成分就越被稀釋,真正主導報酬的是市場長期趨勢 。短期內進場時點確實會讓帳面跳動,持有越短跳得越兇。但只要你打算長期抱著,「現在算早還是晚」這件事的影響會被時間一點一點磨平、收斂掉。

所以,焦慮可以鬆綁了

回到一開始的問題:現在進場會不會太早或太晚?

既然「哪一年進場」長期下來不是決定性因素,那「現在算早還是晚」這個讓你卡住的問題,重要性其實遠比你以為的低。前提不成立,焦慮也就鬆綁了。

你看到不同人「進場時間不同、結果差很多」,八九不離十是因為他們 抱的時間長短不一樣 ,不是因為誰猜對了時機。那個四個月賺 59% 的人,不是時機之神,只是剛好搭上一段短期急漲、還沒遇到下一次回檔。

幾個實在的 take:

- 糾結「現在是不是好時機」的 CP 值很低。254 個進場點裡,挑不出任何一個能穩定勝出。

- 短期帳面會跳,但抱越久,進哪一年的影響越小,市場長期趨勢的影響越大。

- 真正決定結果的,是你 能不能長期待著 ,不是你進場那個點準不準。

與其問「現在進場會不會太早或太晚」,不如問「我能不能長期持有」。早一點開始、抱得夠久,比挑時機實在得多。時間會幫你把運氣的雜訊磨平,剩下的就是市場本身的力量。

為什麼這件事比「別焦慮」更重要

再往上拉一層。長期投資、買進並持有、定期定額,這整套方法的地基,本來就建立在一個前提上:你不需要、也不該去猜進場時機。如果「哪一年進場」真的會大幅決定成敗,那「買進並長期持有」根本就是天真甚至危險的策略,每個人都該改去當擇時交易者,盯盤猜高低點。

而這份真實歷史數據,正好證明那個前提是穩的。進場時點長期下來不是決定性因素,所以你能安心用長期持有的方式投資,是因為時機本來就不該是你的主戰場。你卡在「現在算早還是晚」的那份糾結,放下它反而能把力氣花在真正有用的地方:挑對標的、早點開始、抱得夠久。地基是穩的,你只是一直盯著錯的地方看。

數據來源:VolPred 回測實驗,真實 SPY(2005–2026)與台股 0050(2009–2026)歷史價格,採月頻進場、持有至今分析,共 254 + 200 個進場劇本。所有統計檢定固定隨機種子、可復現。

本文僅供研究與教育參考,不構成任何投資建議。歷史報酬不保證未來表現,投資前請自行評估風險。

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊