我們能預測波動率方向——但這個能力一文不值

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

想像你花了大量心力訓練一個 AI,終於能以接近 68% 的準確率預測「下週股市的波動率是會升高還是降低」。聽起來很厲害對嗎?但當你把這個預測能力實際用在投資策略上,卻發現,它帶來的報酬還不如買了放著不管。

這就是我們在 K787 實驗中遇到的弔詭。

方向預測:統計上成功,經濟上失敗

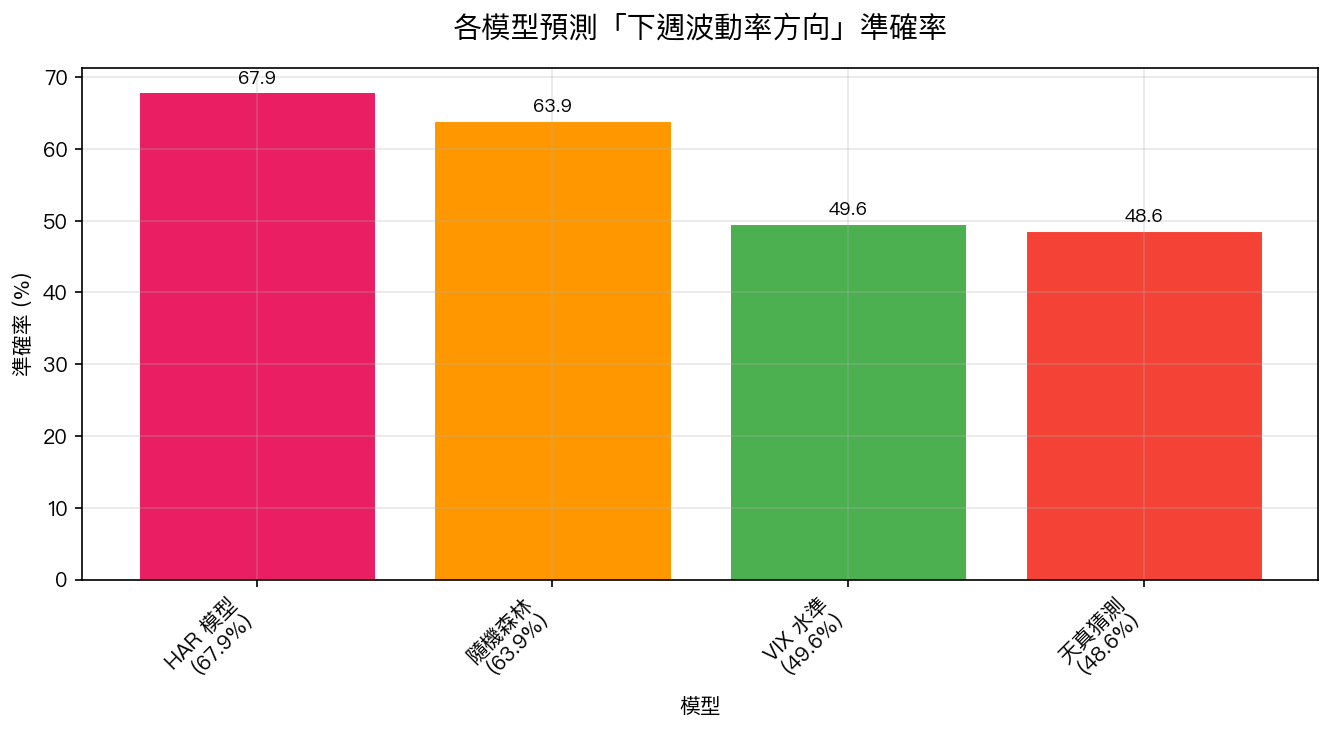

我們用 2006 到 2024 年共 18 年的 SPY(標普 500 指數型基金)數據,嘗試預測「下週波動率比這週高還是低」這個二元問題。測試了四種方法:

結果令人振奮 ——HAR 模型(一種考慮歷史波動率的統計模型)達到 67.9% 準確率 ,統計顯著性高達 z=8.03(遠遠超過「只是運氣好」的門檻)。隨機森林也有 63.9% 的不錯表現。

但故事並沒有就此結束。

光會「預測方向」是不夠的

我們把這個方向預測直接轉換成投資策略:預測波動率「要升高」就出場(持現金),預測「要降低」就進場。結果呢?

- 方向擇時策略報酬:+33% (18 年)

- 買進持有(Buy & Hold):+58% (同期)

策略表現遠遠落後,差了快 25 個百分點。

問題出在哪裡?

答案其實很直覺:我們的模型判斷「波動率要升高」就讓你出場,但在美股長達 18 年的大多頭市場裡,市場 54% 的時間都在「高波動」狀態 ——而偏偏這段時間,股市也在持續上漲。

你因為怕波動而躲在場外,卻錯過了一個又一個的漲幅。波動率升高,不代表股價會跌。這是「預測波動方向」策略最致命的盲點。

VIX 單獨用毫無方向預測能力

實驗還揭露了另一個重要發現:如果只看 VIX 水準 (也就是「現在恐慌指數高不高」)來判斷下週波動會升或降,準確率只有 49.6%——幾乎等於擲銅板 。

這再次印證了我們在研究第 26 個關鍵結論中確立的「VIX 充分性」原則:VIX 的資訊已經被其他變數充分體現,單獨用 VIX 做二元擇時根本無效。

換句話說,VIX 能告訴你市場「現在有多怕」,但它無法告訴你「明天會更怕還是更不怕」。

正確使用波動率資訊的方式

這個實驗的真正價值,在於它告訴我們 不應該 怎麼做:

❌ 用波動率預測做 二元開關(進場/出場) :行不通,因為會在多頭市場中頻繁錯過漲幅。

✅ 用波動率做 連續性的比重調整 :根據 VIX 水準平滑地調整投資比例,例如「12 ÷ VIX」策略。

後者的邏輯是:VIX=12 時持股 100%,VIX=24 時持股 50%,VIX=36 時持股 33%。這種做法不需要「猜方向對不對」,它只是在市場恐慌時自動降低風險,既保留了上漲機會,也在崩盤時有所保護。

我們過去的研究也持續證實:平滑調整策略的風險調整後報酬,遠比二元擇時策略來得穩定。

這個發現對你的意義

如果你正在考慮「等市場波動率降下來再進場」的策略,這個實驗給了一個清楚的警告:波動率升高的時期,往往也是市場正在定價未來好消息的時期,頻繁進出,代價很高。

更聰明的做法是: 接受波動,但用比例調整來管理風險 ,而不是試圖預測每一次的波動方向。預測方向這件事,統計上或許做得到,但在真實市場裡,光有方向還不夠。

本文基於 K787 實驗(數據來源:yfinance,資產:SPY/VIX,期間:2006-2024)

[提出:用戶指定,執行:Claude]

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊