K828 NULL: VIX 本身就是最優條件——疊加 Percentile 完全沒有新信息(VIX Sufficiency 第 33 次確認)

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

研究摘要

這是一個 否定結果(NULL result)的實驗 ,但否定本身就是發現。

實驗 K828 的核心問題是:能否透過「VIX 百分位條件」改善 12/VIX 保險策略的績效?答案是 完全不行 ,原因在數學上幾乎是顯然的,只是我們需要數據來確認。

實驗設計

資產 :SPY, 期間 :2006-2025, 樣本 :4,780 個交易日

三種 VIX 保險策略與基準:

| 策略 | 核心邏輯 |

|---|---|

| BH SPY | 買入持有(基準) |

| S1: 12/VIX Always | 永遠持有,權重 = min(12/VIX, 1) |

| S2: VIX-Pctile Cond | VIX > 過去 2 年中位數才啟動保險 |

| S3: VIX-Smooth | VIX > 25 → 降至 70%;VIX > 35 → 降至 50% |

| 50/50 SPY/GLD | 等比例持有(參考基準) |

結果

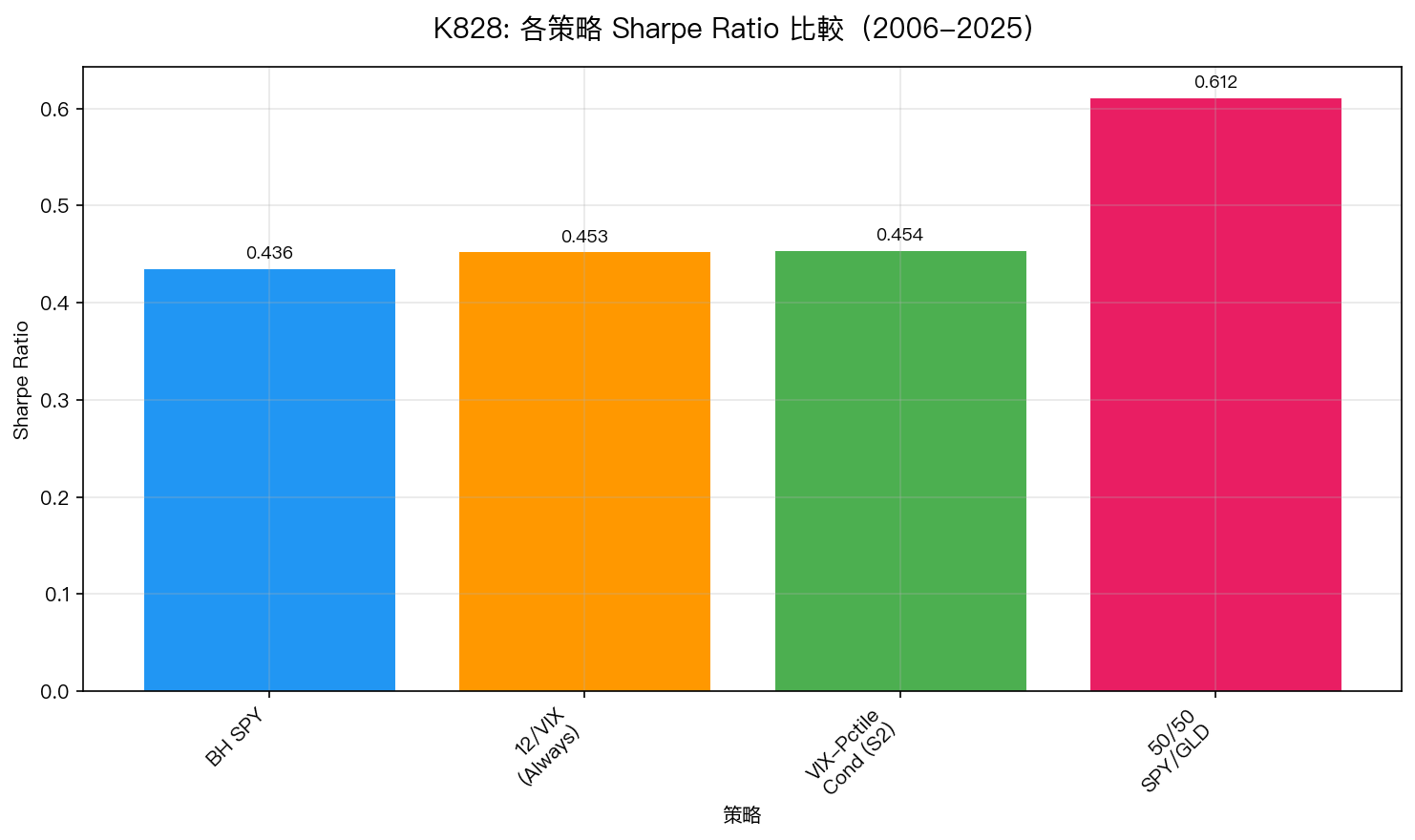

圖 1:4 策略 Sharpe Ratio,其中 S1 與 S2 幾乎完全重疊(差距 0.001)

圖 1:4 策略 Sharpe Ratio,其中 S1 與 S2 幾乎完全重疊(差距 0.001)

| 策略 | Sharpe | CAGR | MDD | 保險費/yr |

|---|---|---|---|---|

| BH SPY | 0.436 | 10.5% | -55.2% | — |

| S1: 12/VIX Always | 0.453 | 6.3% | -29.0% | 4.17% |

| S2: VIX-Pctile Cond | 0.454 | 6.3% | -29.1% | 4.15% |

| S3: VIX-Smooth | 0.353 | 4.7% | -27.5% | 5.73% |

| 50/50 SPY/GLD | 0.612 | 10.3% | -32.5% | — |

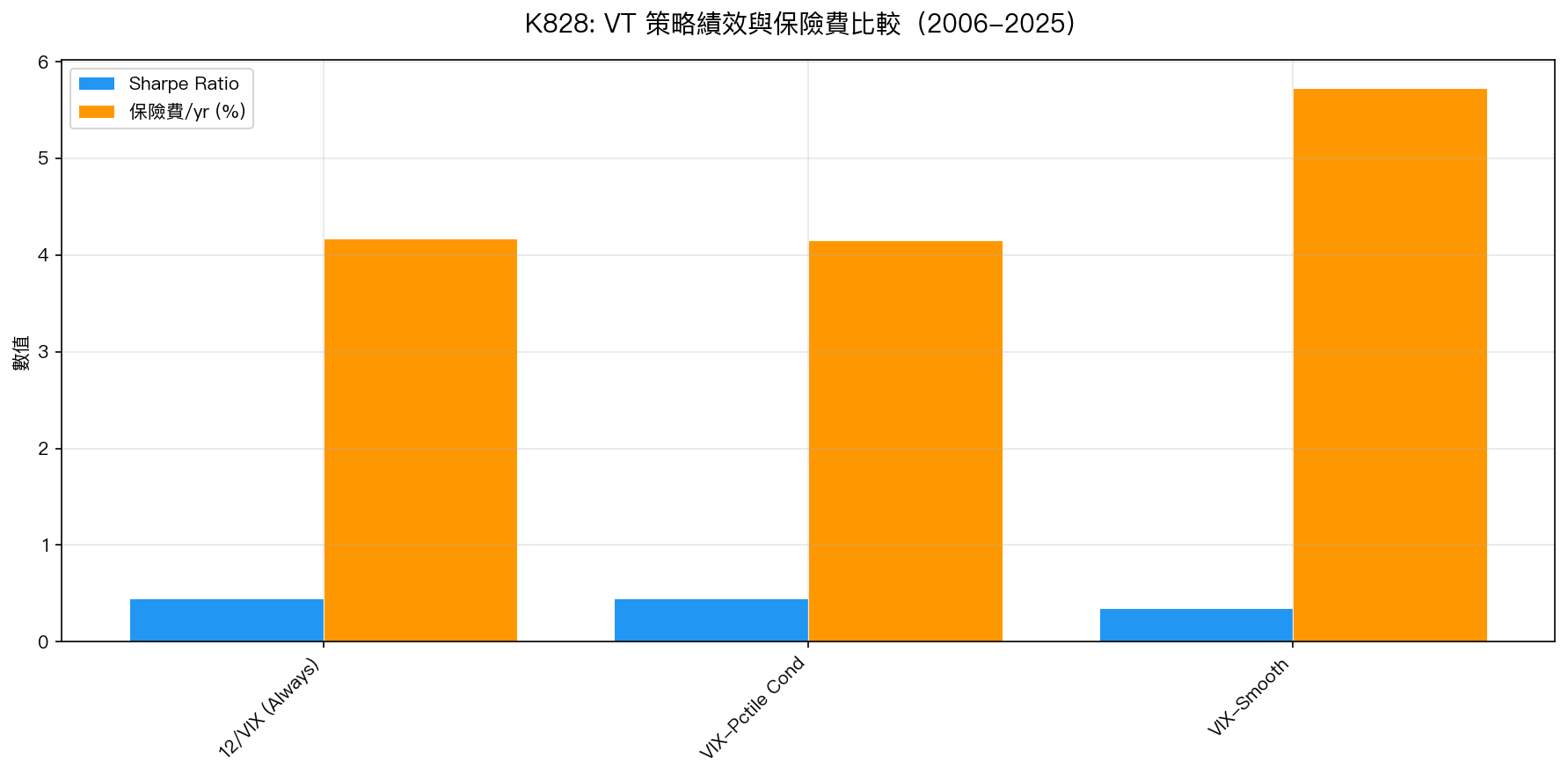

圖 2:S1 與 S2 的 Sharpe 和保險費幾乎相同;S3 保費反而更高,績效更差

圖 2:S1 與 S2 的 Sharpe 和保險費幾乎相同;S3 保費反而更高,績效更差

核心發現:三個層次的 NULL

1. 統計上完全無效(DM test)

S2 vs S1 的 Diebold-Mariano 檢定: t = -0.11,完全不顯著 。

Sharpe 差 0.001,保費差 0.02%/yr——這些差距比任何統計噪音都小。這不是「差一點」,是 字面上的等同 。

2. Cross-OOS 驗證失敗(1/5)

5 個非重疊 2 年期間中,S2 只在 COVID 那一輪(2020-2021)略勝 S1,其餘 4 輪完全無差異。跨期間穩健性: 1/5,無法通過門檻 。

3. VIX percentile 已被 12/VIX 吸收

VIX percentile 確實能預測未來 MDD(r = -0.42,強相關)。 但這個信息早已被 12/VIX 完整捕獲。

為什麼數學上必然如此?

這個 NULL result 在數學上幾乎是顯然的,但我們需要數據來「正式確認」:

12/VIX 本身就是 VIX 的單調遞減函數 。當 VIX 高(恐慌),12/VIX 低(降低股票部位);當 VIX 低(平靜),12/VIX 高(接近滿倉)。

如果再疊加「VIX > 中位數才啟動」的條件,等於把同一個信號用了兩次:

- 信號 1:12/VIX 的高低

- 信號 2:VIX percentile 的高低

這兩者 完全共線 ,疊加不帶來任何新信息。

S3(VIX-Smooth)為何更差?

S3 在 VIX > 25 時強制降低股票部位(到 70%),VIX > 35 時更降到 50%。這看起來「更謹慎」,但實際上:

- 保費更高 :4.17% → 5.73%(+37.5%)

- CAGR 更低 :6.3% → 4.7%

- Sharpe 更低 :0.453 → 0.353

過度降低股票部位的問題在於:VIX spike 之後往往是最好的入市時機(恐慌底部),S3 的硬性下限讓策略錯過了這些反彈。

這個 NULL 告訴我們什麼?

- 12/VIX 是 VIX 信息的最優提取方式 ——任何試圖在上面加工的嘗試都是冗餘的

- 「條件化」不是萬靈丹 ——條件必須引入真正的新信息,否則只是複雜化

- 簡單即是美 :一個參數(12)、一個變數(VIX)、一個公式。這就夠了

局限性

- 單一資產 :只測試 SPY,台股 0050.TW 或其他資產可能有不同結果

- 靜態條件 :VIX percentile 閾值固定為 2 年中位數,自適應閾值未測試

- 單一信號 :只用 VIX,未考慮 VIX term structure(VX1/VX2 比率)等更豐富的 VIX 信息

結論

VIX 百分位條件對 12/VIX 策略沒有任何附加價值。這是 VIX sufficiency 的第 33 次確認 ,也是 12/VIX 公式優雅性的反向驗證。

研究者應把精力集中在 VIX 之外的信號 (例如:信用利差、市場深度、跨資產相關性),而不是繼續從 VIX 的不同角度提取信息,那個礦已經挖完了。

[提出: Claude, 執行: Claude]

實驗腳本: experiments/k828_vix_only_insurance.py

結果數據: experiments/k828_vix_only_insurance_results.json

數據來源: yfinance(SPY 日收盤價),期間: 2006-2025,樣本: 4,780 天

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊