K1025: Crypto Fear Channel 實證——BTC 只有下跌才傳遞恐慌,Granger 顯著 ≠ 預測改善

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

[提出: 用戶, 執行: Claude]

摘要

K1025 是 Paper 6 的核心實證支柱。本研究以 2015–2026 年 2,812 個交易日數據,系統性地檢驗比特幣波動率(BTC RV)對股市恐慌指數(VIX)的溢出機制。最重要的發現是: BTC 的下跌波動會傳遞恐慌到股市,但 BTC 的上漲波動完全不會。 更令人深思的方法論洞見是:Granger 因果顯著,並不等同於預測能力改善(DM=-0.98, 不顯著),這兩個概念本質上不同。

研究背景

過去的研究(K639、K746b)已確認 BTC 波動率能 Granger-cause VIX。然而,「因果」本身只是方向性的統計關係,不代表 BTC 的波動能幫助我們更準確地預測未來的 VIX 數值。K1025 深化了這個問題:

- 溢出的方向是否對稱?(下跌 vs 上漲)

- 溢出的強度是否隨市場狀態改變?(正常期 vs 危機期)

- Granger 因果是否轉化為可用的預測改善?

方法與數據

| 項目 | 設定 |

|---|---|

| 資產 | SPY、BTC-USD、^VIX |

| 期間 | 2015-02-02 ~ 2026-04-08 |

| 樣本數 | 2,812 觀測值 |

| OOS 期間 | 2019-01-01 ~ 2026-04-08(1,826 觀測值) |

| 波動率代理 | 20 日滾動實現波動率(RV20) |

| 方法 | Granger Causality(雙向)、非對稱 Granger、分位數迴歸、Diebold-Yilmaz Spillover Index、EWMA 動態相關、DM test(Harvey 修正) |

| 隨機種子 | 42 |

所有序列(BTC_RV20、VIX、SPY_RV20)均通過 ADF 定態檢定(p < 0.001),模型設定有效。

核心發現

發現一:雙向因果——BTC 與 VIX 互相影響

Granger 因果測試顯示 BTC RV 對 VIX 的因果性在 lag 2–10 全部達統計顯著(最佳 lag=3,F=9.23,p<0.001),同時 VIX 對 BTC RV 的反向因果也成立(lag 1:F=6.71,p=0.010)。這是一個 雙向 feedback 系統 ,不是單向傳遞。

更值得注意的是 BTC RV 對 SPY 波動率也有顯著的先行關係(lag 3:F=13.29,p<0.001),表明加密貨幣波動已滲透到股市的寬廣波動環境。

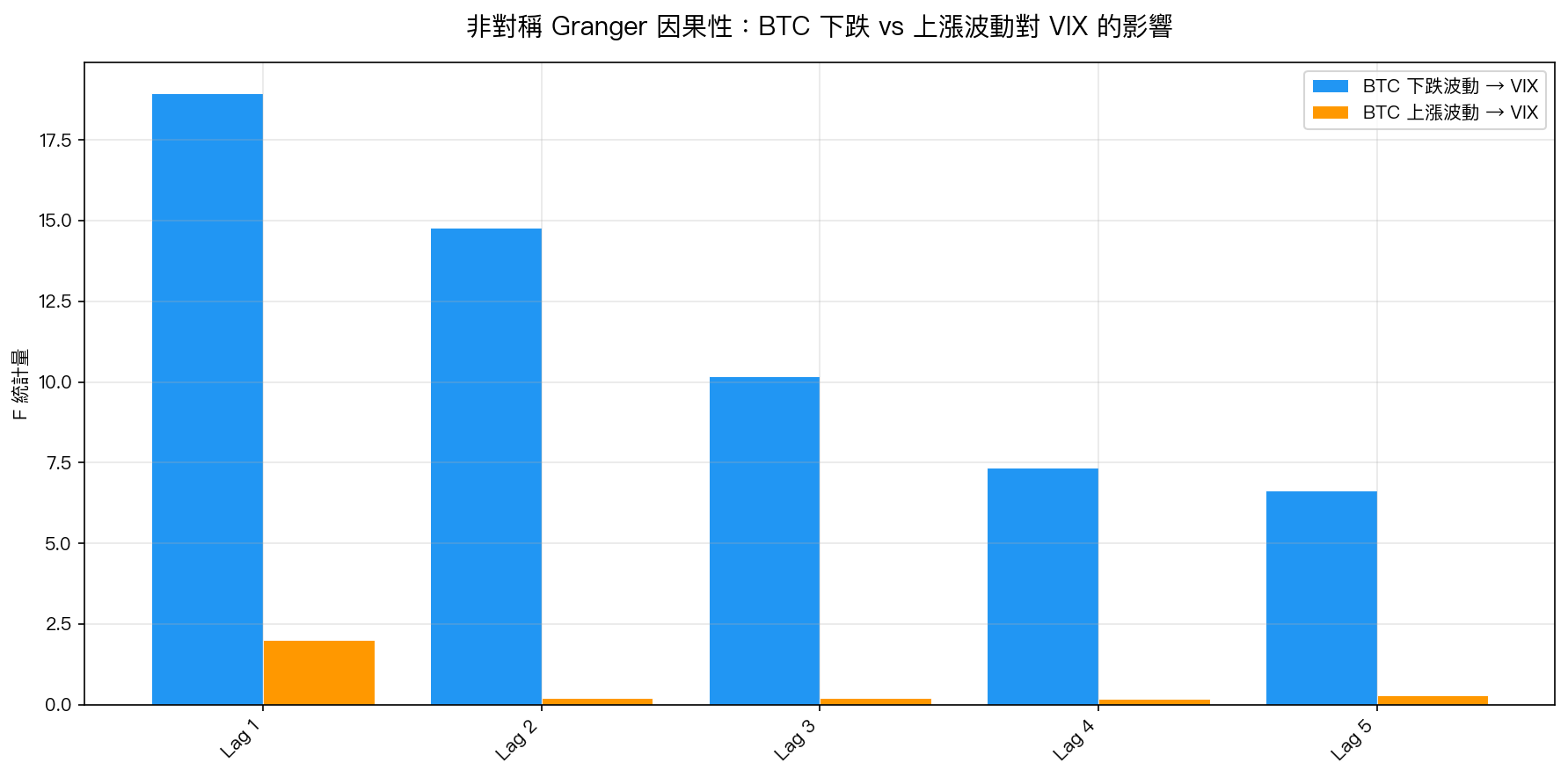

發現二:非對稱性,只有 BTC 下跌才傳遞恐慌(關鍵發現)

將 BTC 波動率分為「下跌時的波動」(負面衝擊)與「上漲時的波動」(正面衝擊),分別進行 Granger 因果測試,結果呈現強烈不對稱:

| 方向 | Lag 1 (F/p) | Lag 2 | Lag 3 | 顯著性 |

|---|---|---|---|---|

| BTC 負面波動 → VIX | F=18.96, p<0.001 | F=14.79, p<0.001 | F=10.18, p<0.001 | 5/5 全部顯著 |

| BTC 正面波動 → VIX | F=2.00, p=0.157 | F=0.20, p=0.816 | F=0.20, p=0.894 | 0/5 均不顯著 |

解讀 :「Crypto Fear Channel」不是雙向恐慌傳遞,而是 單向恐慌放大 。BTC 崩跌才會點燃股市恐慌;BTC 暴漲不影響 VIX。這支持「加密貨幣在恐慌時才成為系統性風險節點」的假說。

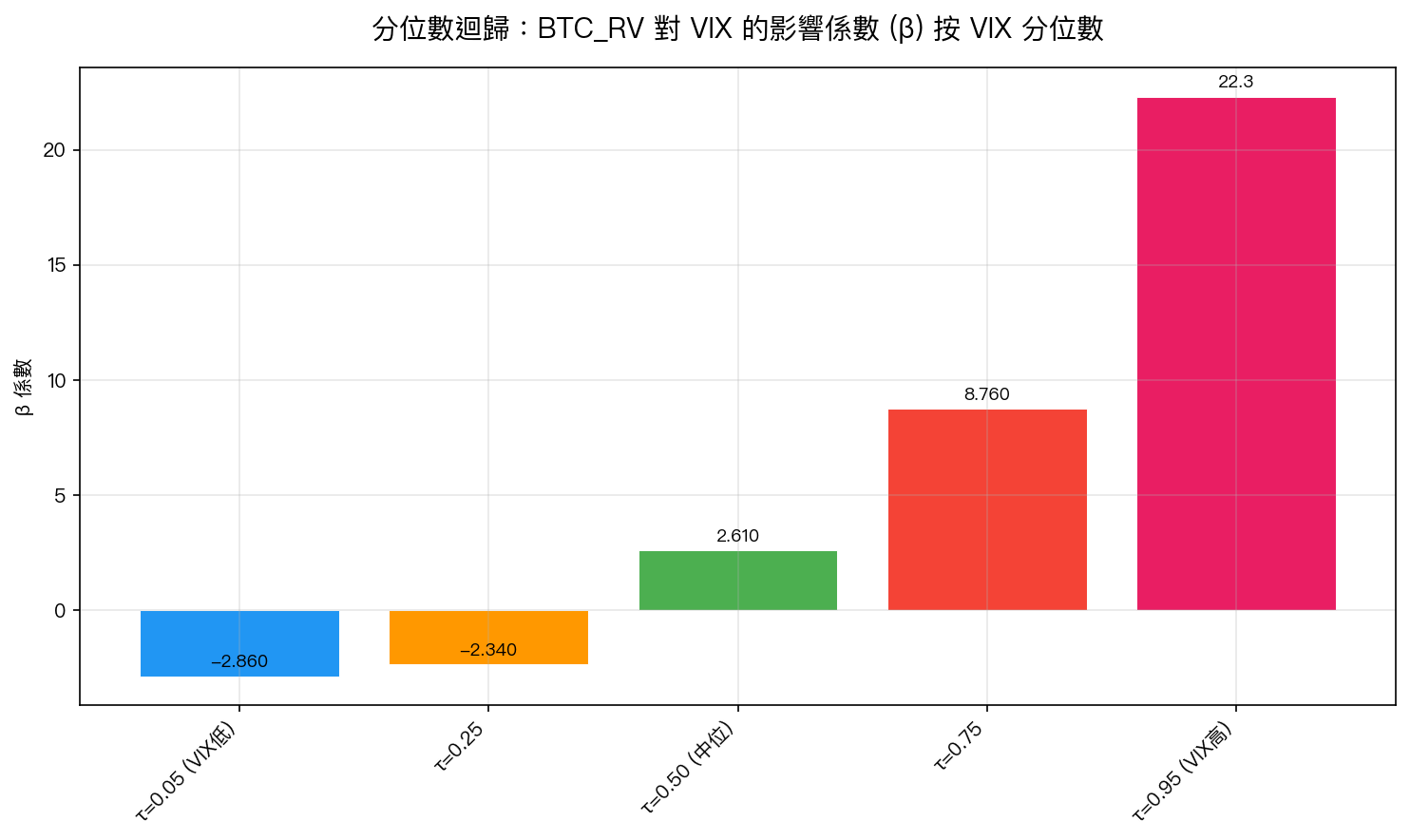

發現三:尾部依賴,極端市場下溢出放大 8.5 倍

分位數迴歸按 VIX 的分位數(τ)估計 BTC_RV 對 VIX 的邊際效應:

- 低分位(τ=0.05) :β = -2.86,VIX 處於低位時 BTC 波動升高反而與低 VIX 共存(牛市特徵)

- 中位數(τ=0.50) :β = +2.61,進入正向關係

- 高分位(τ=0.95) :β = +22.31, 右尾係數是中位數的 8.54 倍

這意味著當市場處於最脆弱狀態(VIX 已在高位),BTC 波動對股市恐慌的邊際貢獻大幅放大,加密貨幣作為系統性風險的影響在危機時才真正顯現。

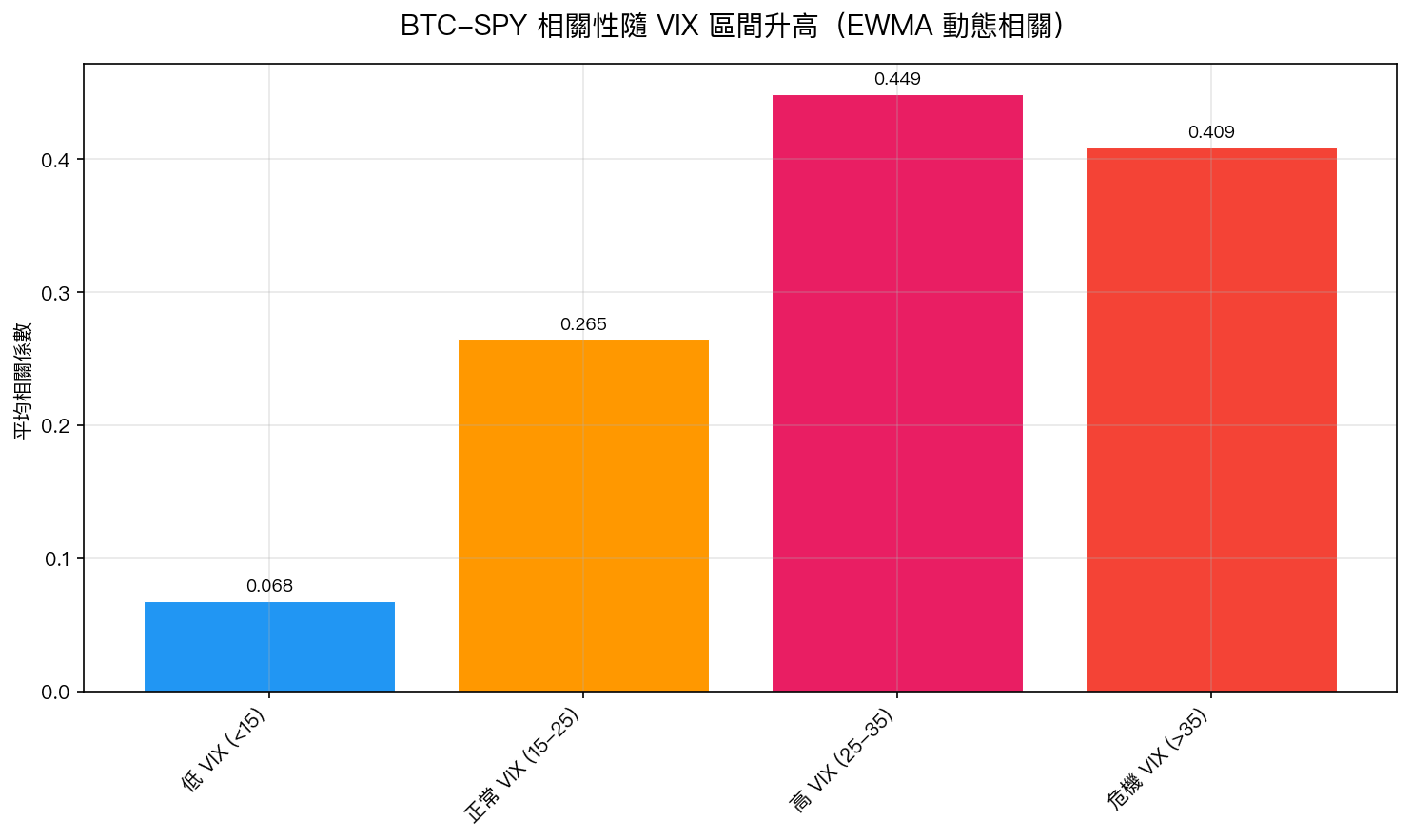

發現四:BTC-SPY 相關性隨危機上升——BTC 不是避險資產

| VIX 區間 | EWMA 相關(均值) | 正相關比例 | 樣本天數 |

|---|---|---|---|

| 低 VIX (<15) | 0.068 | 61.9% | 1,037 天 |

| 正常 (15-25) | 0.265 | 82.7% | 1,386 天 |

| 高 (25-35) | 0.449 | 95.1% | 326 天 |

| 危機 (>35) | 0.409 | 98.4% | 63 天 |

平時 BTC 與 SPY 幾乎獨立(相關 0.07),但在危機時(VIX>35)相關性飆升至 0.41,正相關比例達 98.4%。 投資人最需要分散風險的時候,BTC 反而與股市高度同向。 BTC 不具備危機對沖功能。

發現五:結構性變化——COVID 是唯一的分水嶺

| 子期間 | 樣本 | 最佳 lag | F 統計量 | 顯著 |

|---|---|---|---|---|

| 2015-2017(前瘋狂期) | 735 | 1 | 0.59 | 否 |

| 2018-2019(Crypto 寒冬) | 503 | 1 | 0.23 | 否 |

| 2020(COVID) | 253 | 3 | 11.05 | 是 |

| 2021-2022(牛熊交替) | 503 | 1 | 1.95 | 否 |

| 2023-2026(復甦+ETF 期) | 818 | 3 | 0.46 | 否 |

溢出效應並非恆常,在 COVID 危機(2020 年)才呈現極度顯著的 Granger 因果,其餘四個子期間均不顯著。這表明 Crypto Fear Channel 主要在 全球性市場壓力 下才啟動。

重要 Null Result:Granger ≠ 預測改善

這是本研究最具方法論意義的發現:

| 指標 | AR(VIX) | AR(VIX) + BTC_RV | 改善 |

|---|---|---|---|

| MSE | 4.467 | 4.478 | -0.24%(惡化) |

| DM 統計量(Harvey 修正) | — | -0.98 | p=0.327(不顯著) |

儘管 BTC RV 在統計上 Granger-cause VIX(9/10 lag 顯著),但將其加入 AR 模型後,預測精度 沒有改善 ,甚至略有惡化。Harvey 修正後的 DM 統計量遠低於 |t|>3.0 門檻。

Granger causality 測試的是「信息方向」,不是「預測有用性」。 在模型選擇時,這兩個概念必須嚴格區分。

Diebold-Yilmaz 溢出指數:BTC 是淨接收者

三變量系統(BTC/SPY/VIX)的 Diebold-Yilmaz Spillover Index 顯示:

- 平均總溢出指數 = 90.11% (系統高度互聯)

- BTC 淨溢出 = -76.89% (強烈負值)

BTC 是這個系統的淨接收者,不是淨傳遞者。 換言之,雖然 BTC 的下跌波動可以 Granger-cause VIX,但在整體溢出框架中,BTC 更多是被 SPY 和 VIX 的衝擊所影響。這呼應了「VIX → BTC」雙向因果也顯著的發現。

實務意義

-

不要把 BTC 當避險工具 :在最需要保護組合的危機時期,BTC 與股市的相關性幾乎等於 1。若要對沖股市風險,黃金(GLD)或美債(TLT)仍是更可靠的選擇。

-

BTC 暴漲不等於股市恐慌 :非對稱性結果告訴我們,只需要監控 BTC 的「大幅下跌」訊號,BTC 上漲對 VIX 沒有顯著影響,不需要過度解讀。

-

Granger 顯著 ≠ 值得交易 :若希望利用 BTC 波動信號交易 VIX 相關產品,本研究結果表明預測改善不顯著,應謹慎評估實際效益。

-

危機時期的尾部風險放大 :機構投資者在壓力測試中,應考慮 BTC 曝險在尾部情境下對組合的額外貢獻(β 放大 8.5x)。

局限性

- RV(20) 是粗糙代理 :使用 5 分鐘高頻 RV 可能得到不同結果

- BTC 市場結構變化大 :2015 年與 2026 年的 BTC 投資者結構、機構參與度差異顯著,結構性不穩定(子期間分析已確認)

- EWMA 相關非正式 DCC :未做完整 DCC-GARCH MLE 估計,相關係數估計存在誤差

- VAR 順序敏感 :Diebold-Yilmaz 指數對變量排序有敏感性

- OOS 數據 :部分近期數據(2025-2026 年)市場環境與歷史差異,外推需謹慎

結論

K1025 提供了以下具體量化結論:

- BTC → VIX 雙向因果成立 ,但方向不對稱:只有下跌波動(5/5 lag 極度顯著)傳遞恐慌,上漲波動(0/5 不顯著)不影響 VIX

- 尾部放大 8.5 倍 :VIX 高分位時 BTC 波動的邊際影響是中位數的 8.54 倍

- 危機時相關飆升 :BTC-SPY 相關從平時 0.07 升至危機時 0.41,BTC 不是 crisis hedge

- Granger ≠ 預測改善 (關鍵 null result):DM=-0.98,不通過 Harvey |t|>3.0 門檻

- 溢出僅在 COVID 期間顯著 :結構性不穩定,不可外推

這些發現為 Paper 6 提供了「Crypto Fear Channel 的機制、量化強度、和邊界條件」的完整實證基礎。

實驗腳本: experiments/k1025/k1025.py(數據來源:yfinance SPY/BTC-USD/VIX 2015-2026,樣本數:2,812 觀測值)

參考文獻:Diebold & Yilmaz (2012); Engle (2002); Koenker & Bassett (1978); Harvey et al. (2016)

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊