為什麼同一套風控模型,美股剛好、台股需改款、比特幣根本失靈?

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

同一套風控模型,為什麼對不同市場效果天差地別?

你有沒有想過,銀行和基金公司用來計算「最壞情況下會虧多少」的模型,對美股有效,但對台股和比特幣可能完全失靈?

我們花了三個月做實驗,測試了 14 種風控模型 在三個市場的表現,結果出乎意料。

什麼是 VaR?用人話說

VaR(Value at Risk,風險值) 是一個很簡單的概念:「在 99% 的情況下,明天最多會虧多少?」

舉個例子:如果你的 VaR 是 2%,代表有 99% 的機率,明天不會虧超過 2%。但理論上,每 100 天就應該有約 1 天超過這個門檻(稱為「違規」)。

合格的 VaR 模型 ,在 500 天的測試期間應該出現大約 5 次違規,不多不少。太少代表模型過於保守(凍結太多資金),太多代表保護不夠。

穿鞋的比喻

我喜歡用「買鞋」來解釋:

- 美股(SPY) :美國人腳型標準,穿標準尺碼就好。最簡單的「歷史模擬法」完美通過檢驗(測試期 502 天,只有 5 次超標)。

- 台股(0050.TW) :台灣人需要亞洲楦頭,腳型偏寬。標準模型都失敗,但特製的「Cornish-Fisher 修正法」一招搞定。

- 比特幣(BTC) :腳每天都在變大變小。我們試了 14 種方法,沒有任何一種能同時處理大跌和小跌。根本買不到合適的鞋。

三大市場的實驗結果

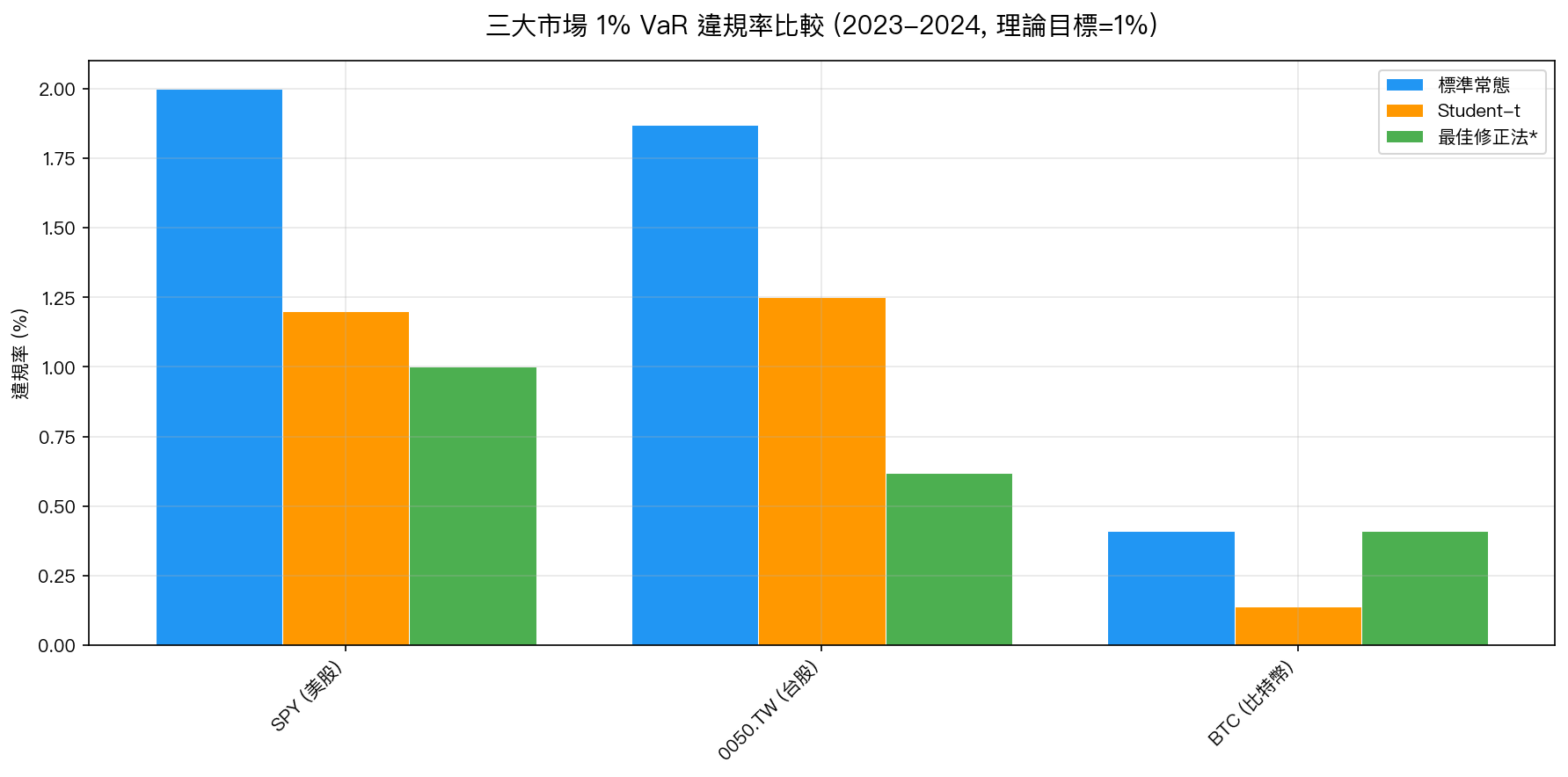

圖:1% VaR 違規率。理論目標 = 1%(虛線)。低於 1% 太保守(凍結資金),高於 2% 保護不足。(圖中「最佳修正法」:SPY=歷史模擬法,0050.TW=Cornish-Fisher,BTC=無任何方法同時通過兩個層級)

圖:1% VaR 違規率。理論目標 = 1%(虛線)。低於 1% 太保守(凍結資金),高於 2% 保護不足。(圖中「最佳修正法」:SPY=歷史模擬法,0050.TW=Cornish-Fisher,BTC=無任何方法同時通過兩個層級)

美股 SPY:標準方法就夠了

在 2023-2024 年的樣本外測試(502 個交易日), 歷史模擬法(HistSim)只出現 5 次超標 ,完美通過所有統計檢驗。SPY 的回報分配接近教科書假設,用最基本的工具就能精準估計風險。

台股 0050.TW:有解,但需要客製化

台股的問題出在 極端尾部 ——峰態(kurtosis)高達 7.7,遠超正常的 3。這代表小機率的大跌比模型預期的更頻繁、更嚴重。

標準常態分配:9 次超標(失敗)

Student-t 分配:6 次超標(仍然失敗)

Cornish-Fisher 修正法:僅 3 次超標(✓ 完美通過)

Cornish-Fisher 修正的核心是:用實際數據的偏態和峰態,直接修正「幾分位數等於多大損失」的計算。台灣股市的高峰態讓大跌比正常模型預期更嚴重——CF 修正幫模型「看見」這個現實。

比特幣:目前無解

比特幣是我們測試的所有模型中,唯一出現「根本性矛盾」的資產。

問題很奇怪: 常態分配在 1% 層級通過了 (731 天只有 3 次大跌超標), 但在 5% 層級卻失敗了 (應有 37 次小超標,實際只有 22 次)。換句話說,模型低估了「大跌」但高估了「小跌」,同一個模型同時犯兩個方向的錯。

我們嘗試了 4 種情境切換方法(用波動率高低切換不同模型),結果一樣:要嘛護住了小跌,要嘛護住了大跌,就是沒辦法同時顧好兩邊。

根本原因是 2023-2024 是比特幣的大牛市 :每天平均漲 0.27%。GARCH 模型估計的波動率「偏高」(因為它看的是歷史高波動期),導致 5% VaR 的門檻訂得太保守,小超標就太少了。但大跌時,BTC 仍然跌得很猛,1% VaR 又剛好通過。這是個市場結構問題,不是模型參數問題。

這對投資人意味著什麼?

如果你只投資美股 ETF ,現有的風控工具是可靠的。銀行和法人用的模型,對你的資產是有效的。

如果你也持有台股 ETF(如 0050) ,標準的風控模型會低估你的尾部風險,真正的最壞情況比模型說的更糟。Cornish-Fisher 修正可以改善這個問題,但這通常是機構工具,個人投資人很難自行使用。實用建議是: 把 VaR 數字乘以 1.5 作為保守估計 。

如果你投資比特幣 ,目前沒有任何統計上可靠的每日 VaR 模型。這不是末日宣言,而是說明比特幣的風險本質與股票不同,它的波動率是「情境依賴的」,同一個模型在牛市和熊市下會產生截然不同的準確度。最保守的做法是: 用壓力測試(Stress Test)而非 VaR 來評估比特幣部位的上限 ,例如假設最壞情況是 -40% 而非 VaR 算出來的 -10%。

結語

同樣一套方程式,穿在美股身上剛好合腳,穿在台股身上需要改款,穿在比特幣身上根本穿不進去。這不是哪個市場「比較差」,而是每個市場有自己的統計特性,需要量身定制的風控方法。

下次看到新聞說「某某市場的風險值是 X%」,不妨多問一句:這個模型有沒有針對那個市場做過驗證?

本文基於 K829/K836/K837 實驗(數據來源:yfinance,期間:2023-2024,OOS 樣本數:SPY 502天 / 0050.TW 481天 / BTC 731天)

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊